界面新闻记者 |

换向器龙头凯中精密(002823.SZ)预计上半年取得了超10倍增长的业绩。

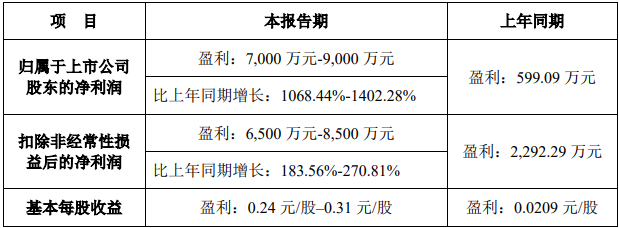

6月24日晚,凯中精密公告显示,公司预计上半年实现归母净利润7,000万元至9,000万元,同比增长1,068.44%至1,402.28%。上年同期盈利约600万元。

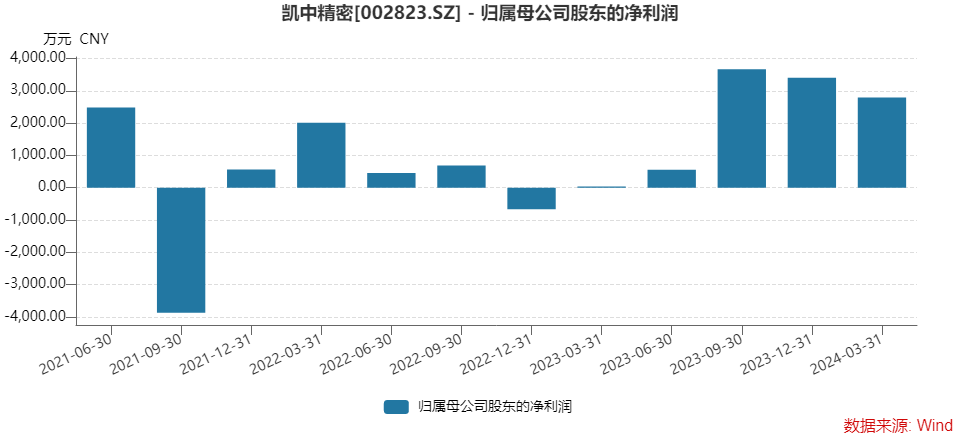

与一季度相比,凯中精密二季度业绩更佳。第二季度归母净利润在4,205.23万元至6,205.23万元,环比大幅增长,也是近三年单季表现最好的一季。

凯中精密是一家精密零组件企业,其换向器产品产销量全球第一,属“制造业单项冠军”。

换向器,又称整流子,在电机中作用是改变电机定子绕组中的电流方向以使电机转子能够持续不断地获得方向一致的电磁场力,从而使电机转子旋转起来。换向器是直流电机和交流换向器电机最重要、最复杂的部件之一。

除换向器外,近年来凯中精密横向拓展了应用于新能源汽车动力电池系统、驱动电机、电控系统、汽车轻量化、智能驾驶化以及航空航天等领域的核心零部件产品。

此前换向器业务在凯中精密的营收占比超过七成,去年这一业务降至不足35%。

今年上半年凯中精密业绩的增长与主营业务盈利能力提升相关。

公告称,伴随新能源汽车三电集成化、高压化、轻量化,以及自动驾驶、车路云协同技术发展,市场对高技术要求的精密嵌塑零组件需求快速增长,公司新能源精密连接器等产品订单需求旺盛、定点项目量产后进入密集交付期,销售收入较快增长。

同时,新型工业化智能制造技改收效逐步释放,业绩进一步提升。

占据营收半壁江山的海外业务也有新的进展。上半年,凯中精密德国公司海外研产销一体化平台,为国际大客户提供本地配套,公司与核心客户深度绑定,不断获得海外市场平台型产品新项目定点。

在今年的业绩说明会上,凯中精密的高管表示,公司加速定点新能源领域国际、国内一线客户。包括公司与戴姆勒、丰田汽车、德国博世、日本电装、采埃孚、马勒、法雷奥、万宝至、大陆、博格华纳、埃贝赫等世界级客户保持长期稳定的战略合作关系。

同时,公司为国产头部新能源车企量产供应新能源汽车三电系统零组件,并拓展造车新势力、储能领域等相关客户新项目。国泰君安分析师徐乔威认为,公司拓展新能源汽车零组件业务打开第二成长曲线,有望带来业绩高增。

二级市场上,凯中精密表现一直不温不火。拉长趋势来看,其股价自2019年以来便横盘震荡,在10元/股的中枢线上下波动。

2024年,凯中精密虽业绩同比取得了大幅增长,但其股价年内反而下跌了超过20%。期间,公司在今年4月末一度因无人驾驶概念一度“二连板”,强势走势并未持续。国泰君安研报还将其目标价由年初的17.06元/股下调至16.56元/股。

凯中精密最新收盘价9.91元/股,最新市值约29亿元。