文丨李永宁 魏建莹

货币政策目的是经济增长和物价稳定,同时也要防范金融风险。目前,金融支持实体经济的最大障碍是实体经济利润率低,降低融资成本虽可以提高利润率,但也面临系统重要性投资者风险偏好不断下降的困境,即出现流动性偏好陷阱。为此,笔者建议要深刻认识我国间接融资的制度惯性,正视不同群体储户金融素养、风险偏好的稳定性,继续发挥结构性货币政策工具功能,一定额度存款设置动态、逆周期利息税,更高额度存款实行负利率政策,在保证金融稳定前提下通过恢复高收入群体风险偏好促进金融支持实体经济,而不是通过低利率维持僵尸企业。

一、基准利率下调银行利率下降空间有限,金融稳定问题开始凸显

2012年6月,我国货币政策开始进入降息逆周期调节阶段,持续到现在。图1可见,2019年8月中国人民银行开始使用LPR作为基准利率以来,5年期LPR持续下降,同时一般贷款加权平均利率下降更快,2021年9月以来两者利差迅速缩小,体现金融服务实体经济的功能,2024年1月利差最小。2024年2月5年期限LPR又大幅度下降,但是一般贷款加权平均利率并没有同步下降。

图1 2019.8—2024.5月5年期LPR和一般贷款加权平均利率(%)

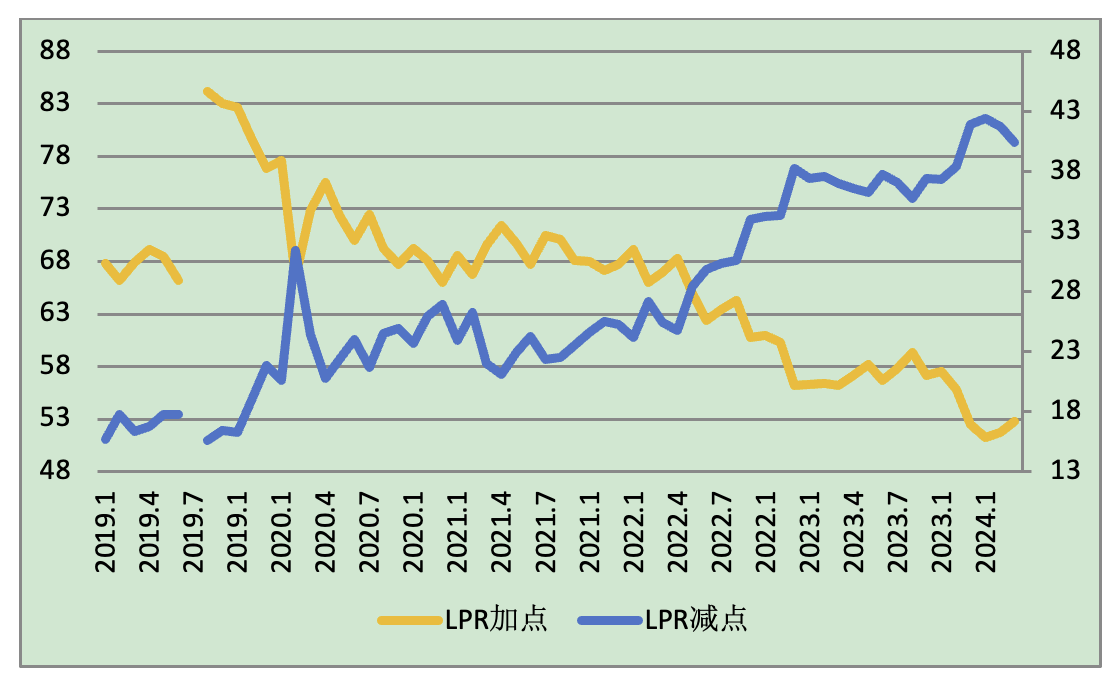

央行决定基准利率,但市场决定基准利率加减点。图2可见,2019年以来,贷款利率加点比例不断下降,2023年1-8月有短暂上升,2023年9月开始下降,但2024年1月转而提高。贷款利率减点比例不断提升,其变化趋势和加点一样,但2024年1月下降。2024年以来变化一定程度说明,贷款利率下降空间不足。

图2 2019.1—2024.3贷款利率加点、减点比例(%)

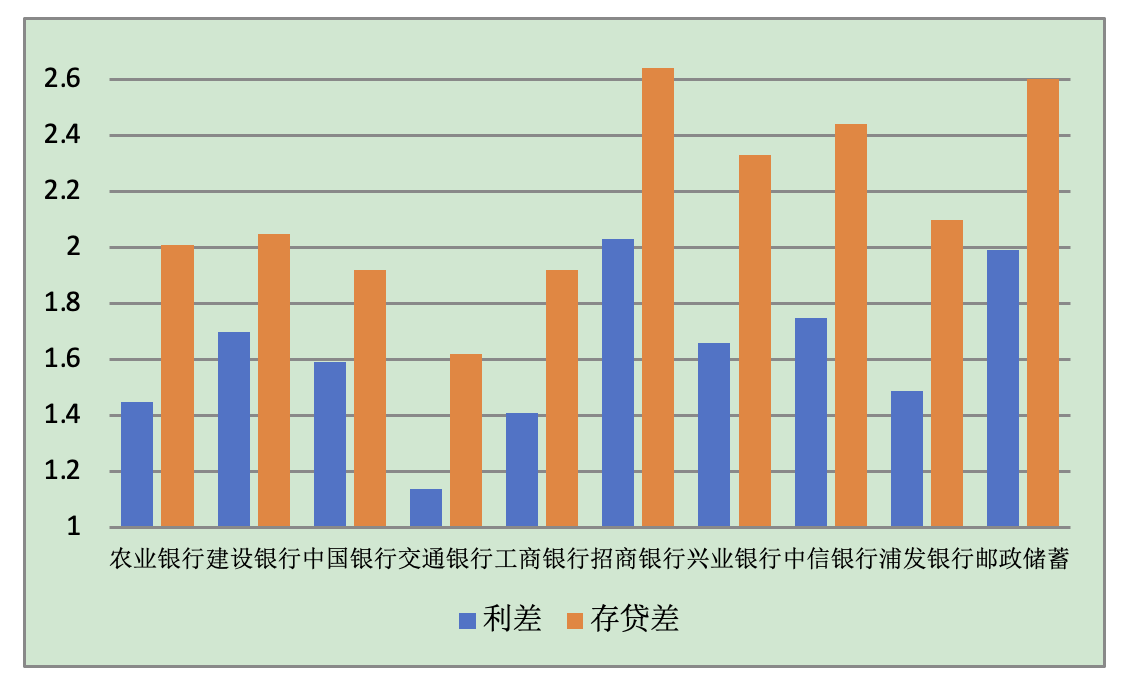

目前银行利润空间有限,金融稳定问题开始凸显。2024年1月开始贷款利率加点增加、减点减少背后是银行利差和存贷差空间小。图3是2023年我国十家最重要的系统重要性银行利差和存款差,其中交通银行利差1.14%,工商银行1.41%、浦发银行1.49%,显著低于全国水平。银行利润空间不断缩小,防范化解金融风险问题凸显。

图3 2023年我国前三类十家系统重要银行利差和存贷差(%)

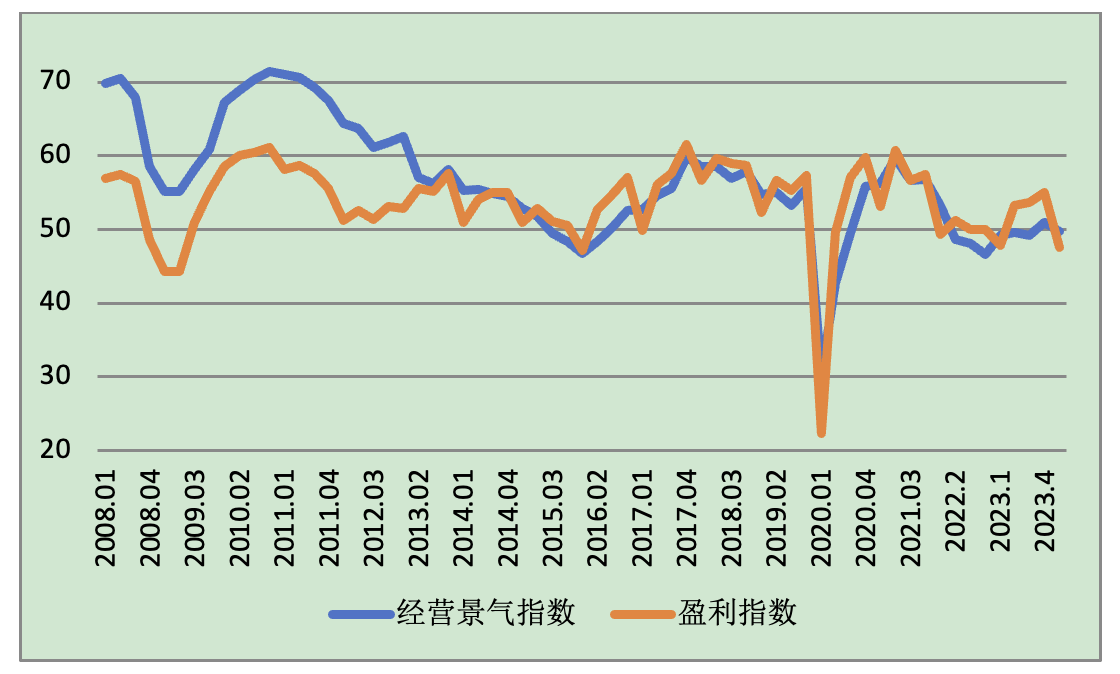

虽然金融机构不断降低贷款利率,但是实体经济反应不如预期,核心是实体经济盈利问题。图4是500户企业家调查问卷,2024年一季度企业盈利指数47.6,只高于疫情严重的2020年一季度22.3,次贷危机2009年一季度和二季度的48.7、44.3。因此,预期未来低利润率问题是利率政策陷入流动性陷阱的根本原因。

图4 500户企业家盈利指数和经营景气指数

二、银行存款正利率对风险偏好低的中低收入者、老年人群极端重要

由于金融知识、财富有限,储蓄依然是多数人中国规避风险和不确定性选择。《消费者金融素养调查分析报告(2021)》从年龄维度看,各年龄段储蓄行为都很高,且70岁以上老人最高。18-30 岁年龄段、30-40 岁年龄段、40-50 岁年龄段、50-60 岁年龄段、60-70 岁年龄段、70 岁以上年龄段,受访者最近两年有过储蓄行为分别是46.75%、43.91%、40.12%、42.18%、43.23%、50.43%。从收入维度看中产阶级储蓄最高,2万及以上月收入段中,48.38%的受访者最近两年有过储蓄行为;月收入1 万-2 万的受访者中,比例为 50.25%; 月收入 2000 元以下的受访者中,比例为 33.05%。从城乡维度看,38.23%的农村受访者最近两年有过储蓄行为,比城镇地区低 8.43 个百分点。

老龄人口资产安全意识最强,社会预期收益率下降,全面降息弹性较小效果不佳,危害更大。《消费者金融素养调查分析报告(2021)》从年龄维度看,60 岁以下受访者的年度预期收益率主要集中在 5%-10,60 岁以上受访者的预期收益率主要在 0-5%。因此,全面降息对老龄人口消费投资刺激有限。

存款是现阶段多数中国人应对意外和老年生活的保障,且有一定的惯性。2015年调查情况询问消费者预期如何保障在老年的开支时,调查结果显示消费者选择最多的三项为“依靠自己的存款、资产或生意收入”(47.3%)、“依靠退休金”(44.4%)和“依靠养老保险”(41.9%)。《消费者金融素养调查分析报告(2017)》询问消费者预期如何保障在老年的开支时,调查结果显示消费者选择最多的三项为“依靠自己的存款、资产或生意收入”(60.99%)、“依靠退休金”(54.70%)和“依靠养老保险” (47.82%)。《消费者金融素养调查分析报告(2019)》三项情况分别是“依靠自己的存款、资产或生意收入”(59.77%)、“依靠退休金”(56.96%)和“依靠商业养老保险” (28.72%).

三、货币政策和宏观审慎逆周期结构性利息税和负利率政策:激活高收入者风险偏好、保障中低收入者财富安全和消费

如果进一步降息银行金融风险提升,老年人群和低收入者财富缩水。因此,针对高额存款的结构性利息税是可行选择。而利息税一直是我国动态逆周期调节工具。1950年《利息所得税条例》规定,对存款利息征收10%(后降为5%)的所得税,1959年利息税停征。1980年《个人所得税法》和1993年修订的《个人所得税法》,再次把利息税列为应税项目,由于当时个人储蓄存款数额较小,物资供应比较紧张的情况,随后对储蓄利息所得税做出免税的规定。1999年11月1日恢复征收利息税,税率20%。当时开征“利息税”初衷有三 :一是抑制储蓄“将存款赶出银行”,刺激消费和投资 ;二是调节高收入,缩小贫富差距 ;三是增加财政收入,减少财政赤字。次贷危机期间,我国在2007年8月15日起将储蓄存款利息所得税的税率从20%调整为5%,2008年10月9日起暂免征收利息税。

现阶段结构性利息税和负利率政策主要目标是恢复高收入群体风险偏好。目前我国经济遇到最棘手的问题是过去风险偏好者即富裕群体风险偏好暂时下降。笔者认为,人群风险偏好总体稳定,通过设置高收入群体高利息税和高负利率政策,会一定程度恢复部分高收入社会群体风险偏好,引导其创新和投资,引领改变我国经济中“预期较弱”现状,是我国经济走出困境的关键一跃。

逐步完善央行调节风险偏好的货币政策和宏观审慎工具。疫情以来,中国人民银行已经有17种结构性货币政策工具,核心目的是央行直接对市场失灵的领域提供资金。但是兼具宏观审慎功能的结构性货币政策的工具欠缺,调节收入群体风险偏好的政策缺失。笔者认为开设阶段性、结构性利息税和负利率政策可以作为第18种结构性货币政策工具,第一种直接调节社会成员风险偏好的政策工具,丰富宏观审慎工具箱。政策部门应积极研究调节社会风险偏好的政策工具。

确定结构性利息税的起征点。一是结构性利息税最大特点是规定免征额度。过去利息税都是针对存款统一征税,只有教育储蓄利息所得免征利息税管理。截至2023年6月数据,31各省常驻人口人均存款最高北京28.8万元,最低西藏3.9万元。因此,各省可以差别化确定起征点额度,可以考虑人均存款额度。二是我国2015年颁布的《存款保险条例》规定,存款保险实行的是限额赔付,最高赔偿的限额为人民币50万元。因此,建议针对个人存款50万以上实施负利率。

(作者李永宁,系天津工业大学教师;魏建莹,天津工业大学研究生。文章仅代表作者观点。)