界面新闻记者 |

6月4日,美邦服饰(002269.SZ)再次封死跌停板,最终收跌9.85%,股价报1.19元/股。6月3日,该股票触及10.2%跌停线。若跌停情况持续,该公司将逐步逼近1元/股警戒线。

盘后,美邦服饰董秘刘宽接受界面新闻采访表示,这两天多家收到年报问询函的上市公司股价跌停或下跌,公司也受此影响,“公司很重视深交所下发的问询函,回函工作是公司当前最重要的一件事,目前正在组织公司人手、联系外部审计机构等加快回函节奏,我们希望能够尽早回函。”

6月1日,深交所对美邦服饰下发年报问询函,对其营收大幅下滑、扣非后巨亏、投资性房地产价值、应收账款、加盟商等情况给予重点关注。6月3日,因业绩预告披露的预计净利润与经审计净利润差异较大,美邦服饰遭深交所下发监管函;此前5月22日,其已因相关事宜收到上海证监局警示函。

是否实质触及其他风险警示情形?

2023年年报显示,美邦服饰实现营业收入13.56亿元,同比下降5.81%;实现净利润3174.58万元,同比增长103.88%;实现扣非净利润-4.45亿元,同比增长46.39%,但已连续5年为负;实现经营活动现金流量净额-1.89亿元,其中销售商品、提供劳务收到的现金为9.7亿元,同比下降35.93%;流动负债总额19.67亿元,较流动资产总额高5.98亿元。年审会计师将“对持续经营能力产生重大疑虑的事项”识别为关键审计事项。

2023年,该公司营业收入构成中,与主营业务无关的业务收入为5.06亿元,扣除后营业收入为8.5亿元,同比下降32.49%。按行业分,2023年公司批发零售业实现营业收入8.5亿元,其他行业实现营业收入5.06亿元。按销售模式分,直营销售实现营业收入2.02亿元,同比增长7.69%,营业成本1.09亿元,同比增长21%。报告期内公司关闭直营门店10家,新开6家。

对此,美邦服饰被深交所要求结合扣除后营业收入大幅下降、连续多年扣非后净利润为负、偿债能力等因素,说明持续经营能力是否存在不确定性,是否实质触及《股票上市规则》第9.8.1条规定的其他风险警示的情形。同时,问询函要求美邦服饰年审会计师说明是否识别出对持续经营能力产生重大疑虑的事项,已履行的审计程序和获取的审计证据,是否审慎评估持续经营不确定性事项的性质及对公司财务报表的影响。

另外,问询函要求美邦服饰结合营业收入结构、经营销售模式等,量化分析说明公司经营活动现金流量净额以及销售商品、提供劳务收到的现金金额与营业收入变动不匹配的原因及合理性;并量化说明报告期净利润同比扭亏、扣非净利润亏损大幅收窄的原因及合理性;量化分析说明在报告期内净关闭4家直营门店的情况下,2023年公司直营销售收入、成本增长,且营业成本增幅远大于营业成本增幅的原因及合理性。

在资金方面,美邦服饰被要求说明一年内到期的短期债务情况,包括到期时间、金额、预计偿还方式,并结合货币资金状况和现金流情况、日常经营资金周转需求、未来资金支出安排、融资能力等,说明是否存在流动性风险?

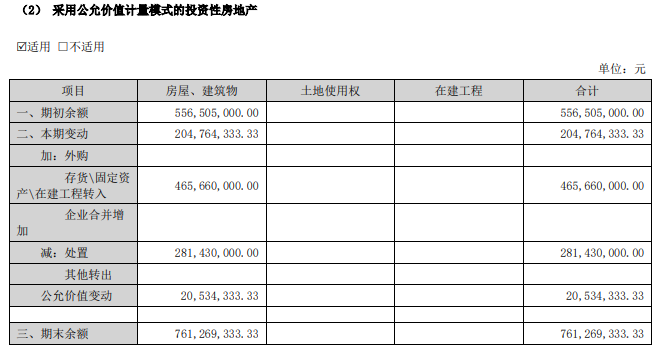

投资性房地产公允价值评估是否公允?

近两年,所持房产成为美邦服饰的“救命稻草”。界面新闻了解到,2023年,为了盘活资产,该公司分别于6月19日、12月4日、12月26日向宁波雅戈尔服饰有限公司出售沈阳、成都、上饶、南昌、西安的直营店铺房产,合计交易价约12.5亿元。

年报显示,美邦服饰2023年末净资产为4.51亿元,同比增长86.33%。其中投资性房地产账面价值为7.61亿元,同比增长36.62%,本期产生公允价值变动损益2053.43万元。2022年1月1日起,该公司将投资性房地产的计量方式由成本模式调整为公允价值模式。

鉴于此,年审会计师将投资性房地产公允价值识别为关键审计事项,其中提到管理层对投资性房地产采用公允价值模式进行后续计量,获取投资性房地产公允价值的方法是通过聘请第三方评估机构对投资性房地产的公允价值进行评估。由于对投资性房地产的公允价值评估过程中涉及很多的估计和假设,例如投资性房地产所在地区的经济环境及未来趋势分析、预计租金、出租率、折现率等,估计和假设的变化会对评估的投资性房地产之公允价值产生很大的影响。

针对上述情况,深交所问询函要求美邦服饰详细说明报告期末投资性房地产公允价值评估的具体情况,说明评估结果是否公允;详细说明本期新增按照公允价值计量投资性房地产的具体情况,是否能够持续可靠取得投资性房地产的公允价值,所在地是否具有活跃的房地产交易市场,公司是否能从交易市场中取得同类或类似房地产的市场价格及其他相关信息,是否符合企业会计准则的有关规定。

另外,年报显示,美邦服饰存货期末账面余额为6.2亿元,计提存货跌价准备1.52亿元,账面价值为4.68亿元,较期初下降59.19%。公司称在报告期内持续加大存货处理力度,同时新增计提存货跌价准备5,293.98万元,去年同期计提存货跌价准备1.15亿元。本期转回或转销1.36亿元。深交所问询函要求美邦服饰量化说明公司报告期末存货账面价值较期初大幅下降、大额计提存货跌价准备的原因及合理性;说明公司存货盘点情况,年度存货账面价值的真实性、准确性,并对比销售单价、库龄结构的变化情况说明本期存货跌价准备计提较上期大幅下降的原因及合理性。

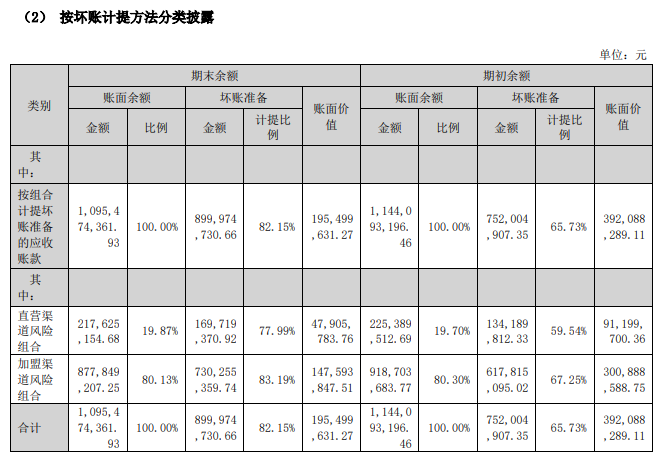

加盟商应收账款坏账计提是否审慎、合理?

2023年,美邦服饰应收账款余额10.95亿元,已累计计提坏账准备9亿元,计提比例达82.15%。按账龄披露应收账款余额中,账龄三年以上的应收账款余额5.33亿元。按欠款方归集的期末余额前五名的应收账款余额合计2.07亿元,计提减值准备1.93亿元。本期新增计提应收账款坏账准备1.59亿元,较上期减少1.25亿元。公司应收账款主要来自加盟商,全部采用按组合计提坏账准备。

另外,2023年,该公司其他应收款期末账面余额3.09亿元,同比增长41.10%。其中加盟商往来款账面余额3559.26万元,个人借款及备用金707.53万元;1年以内其他应收款账面余额1.46亿元,同比增长134.38%,3年以上其他应收款账面余额1.07亿元;对上海康桥镇政府的5000万元土地意向金其他应收款账龄以及对安徽方翔羽绒制品有限公司、浙江三星羽绒股份有限公司、广州锦兴纺织漂染有限公司的其他应收款账龄都已超过三年,但公司均未计提坏账准备;公司本期计提其他应收款坏账准备935.26万元,去年同期为3550.45万元。

美邦服饰报告期末长期应收款账面余额1567.74万元,账面余额合计2890.67万元的“加盟商经营性资金支持”长期应收款已全额计提坏账损失。2023年7月28日,该公司因2018年5月至2019年12月期间违规为加盟商提供财务资助,日最高余额为2.28亿元,被深交所发函警示,并随后遭上海证监局出具警示函

鉴于此,深交所下发问询函,要求美邦服饰列式说明本期新增以及账龄三年以上其他应收款、加盟商往来款、个人借款及备用金的具体情况,是否存在关联人占用资金的情况;被要求说明账龄三年以上应收账款、按欠款方归集的期末余额前五名应收账款形成的业务背景、账龄情况,合同约定的付款期限,未能及时收回的原因及合理性,上述款项的交易是否具备商业实质,以前年度是否存在虚构交易的情况,并提供前述应收账款涉及的客户名称,说明其与公司、公司董监高、5%以上股东是否存在关联关系或可能导致利益倾斜的其他关系。

此外,美邦服饰被要求详细说明公司对加盟商应收账款全部采用组合计提的原因及合理性,加盟商应收账款坏账计提是否审慎、合理;并被详细说明其他应收款项下“加盟商往来款”与长期应收款项下“加盟商经营性资金支持”的具体性质,是否为公司对加盟商的财务资助,报告期内是否存在新增财务资助的情况;详细说明“加盟商经营性资金支持”长期应收款的坏账计提政策,是否与其他应收款中“加盟商往来款”的坏账计提政策存在差异。