近日,MSCI发布《亚太气候行动进展报告》指出,亚太地区将是带动全球能源转型的重要区域,预计2020-2030年亚太地区将占到全球新增清洁可再生能源产能总量的近60%,尤其中国和印度将在亚太能源转型路线中发挥重要作用。而中国的清洁技术专利评分在全球处于较高水平。

从亚太地区企业的气候行动来看,越来越多的公司开始披露其价值链的排放信息和气候目标,不过各个市场的进展并不一致。其中新西兰(71%)、日本(44%)和澳大利亚(41%)在披露范围一、二、三排放方面处于领先地位。新西兰(88%)、日本(73%)和中国香港(66%)在设定2024年及以后的气候目标方面处于领先地位。相比大型企业,中小企业在气候披露方面较为落后。

在气候信息披露方面,5月27日,中国财政部发布《企业可持续披露准则——基本准则》(征求意见稿),提出以国际可持续披露准则(ISSB准则)为基础,制定统一的可持续披露准则。中国也正式加入按照ISSB披露信息的国家行列。日本、澳大利亚、韩国、新加坡、新西兰按照ISSB框架披露信息的时间分别是2027年、2024年、2026年、2025年、2023年。

“虽然实施ISSB标准可能会给尚未计量和披露气候数据的公司带来负担,但这些披露的要求可以加强气候数据的一致性、可比性和可用性,也有助提高投资者在气候决策的能力。”MSCI ESG与气候研究部亚太区主管王晓书表示。

从不同市场的减碳目标来看:日本计划到2030年相比2013年降低46%的碳排放;中国计划到2030年将单位GDP排放降低65%,并实现碳达峰;印度计划到2030年将单位GDP排放相比2005年降低45%;澳大利亚计划到2030年比2005年降低43%碳排放;韩国计划到2030年比2018年降低40%碳排放。

王晓书表示,亚太地区企业脱碳的速度和规模不仅取决于自身的雄心壮志,还取决于资本、资金缺口的缩小,稳定的政策和必要技术的可用性。

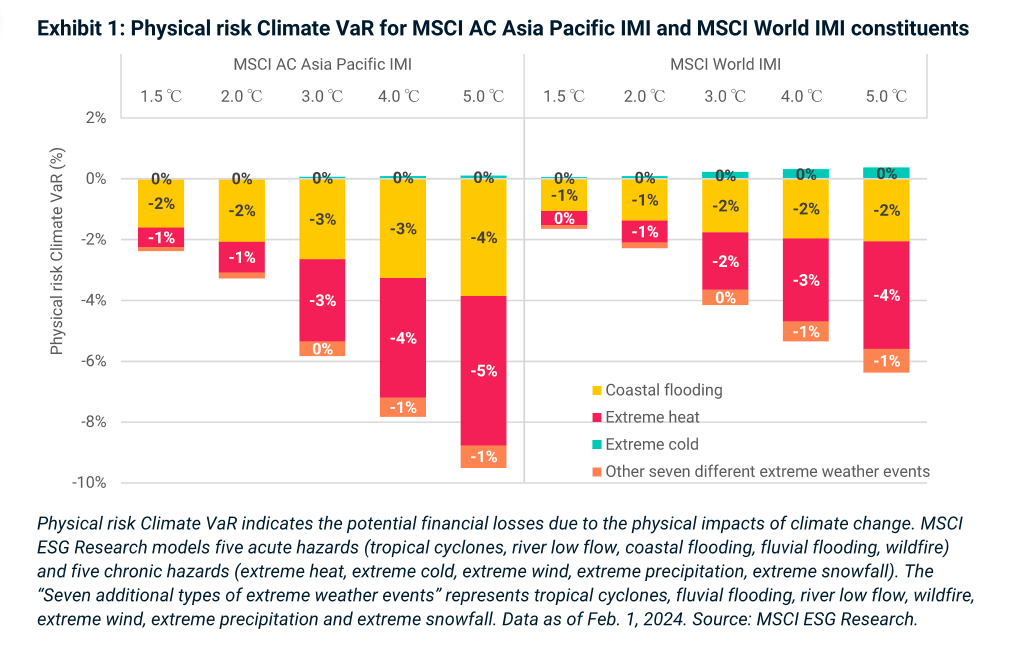

沿海洪水和极端高温对亚太地区的影响最大

MSCI通过模拟未来不同排放情境下的气候物理危害的强度和频率,评估气候变化对经济的影响,发现沿海洪水和极端高温对亚太地区的影响最大。

“2023年是有历史记录以来全球平均气温最高的一年,持续的大气变暖可能增加气候变化相关的物理危害和风险。亚太的许多经济中心非常容易受到沿海洪水和极端高温的影响,使得亚太地区的经济体面临比全球同行更大的由气候和气候灾害带来的潜在损失。”王晓书指出,MSCI对于亚太可投资市场成分股的研究显示,在全球升温5°C的情境下,亚太地区上市公司面临的物理风险将导致的潜在损失,或相当于现有企业价值的近十分之一。

MSCI报告统计,2023年,亚太地区的13个市场占全球温室气体排放量的40%以上。2015年至2022年期间,亚太区公用事业公司的可再生能源和燃煤发电产能都有所增长。影响亚太区公用事业脱碳转型的因素有对能源安全的担忧,以及可负担性方面的考量。

“我们的研究显示,当前能源结构的发展与净零路径之间仍存在明显的差距。”王晓书指出,“在提高煤炭淘汰计划的可行性上,资本市场正在发挥日益重要的作用。"

投资促进绿色转型,中国成为清洁技术领跑者

MSCI报告显示,亚太区正努力探索资本市场在加快煤电淘汰中的作用,包括通过混合融资和高诚信转型碳信用的方式调动私募资本,将煤炭淘汰的环境和社会因素纳入可持续金融分类标准,以及促进投资者参与及沟通。

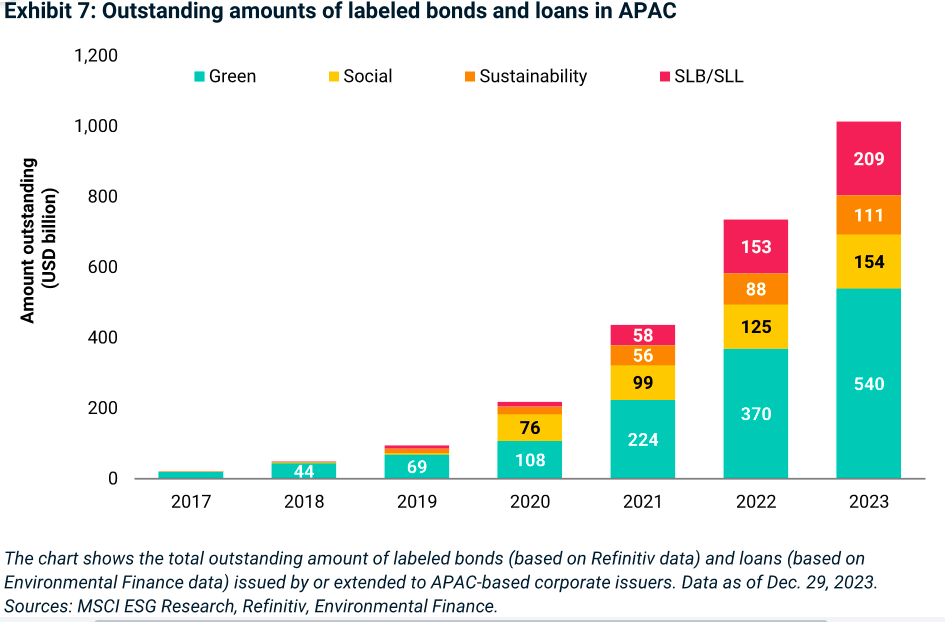

研究显示,2017年至2023年亚太地区贴标为可持续类债券和贷款的规模逐年增长。就余额而言,截至2023年底,亚太区前三大可持续债务市场分别是中国内地、日本和中国香港,前三大板块分别是金融、工业和房地产。中国的银行是贴标债券的最大发行者,也是贴标贷款的最大发起人。

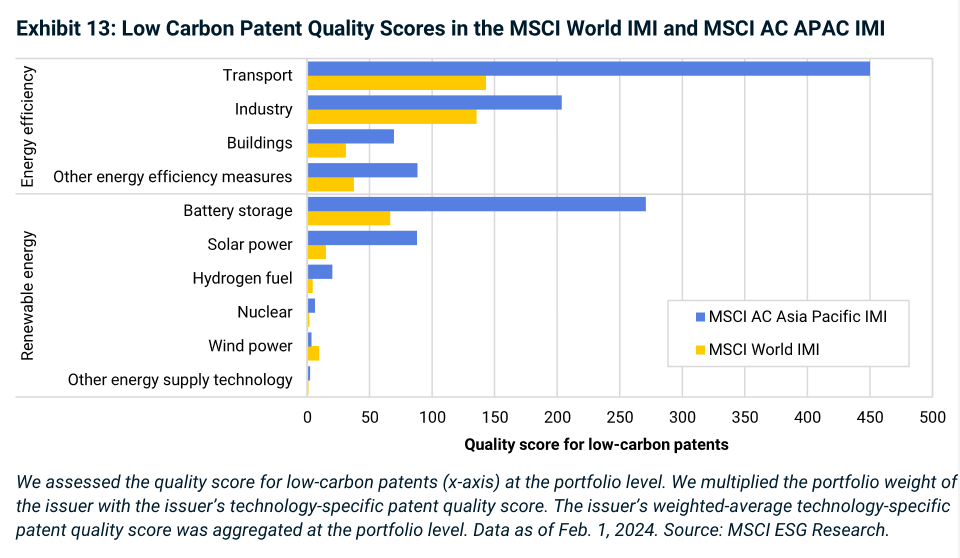

亚太地区的企业已成为清洁技术创新的主要参与者。

MSCI ESG与气候研究部大中华区主管郭思平指出,通过对MSCI低碳专利评分的分析发现,MSCI亚太可投资市场指数当中的公司在关键技术领域的加权平均敞口高于全球同业。“这些领域包括新能源汽车、高效的轨道交通系统,以及工业能效提升技术,绿色节能建筑、低能耗的数据中心技术、储能光伏等。这表明亚太公司在技术和市场不断成熟的过程当中,可能会从上述领域中受益。”她说到。

MSCI中国指数的成分股公司当中,总清洁技术专利得分最高的技术门类包括可再生能源、清洁能源、能源效率、绿色交通、绿色建筑等,展示出中国企业在相关方面的技术储备能力。“中国发展最快的几项技术包括太阳能、风能、电池和储能技术,在整个亚太以及在全球范围内都排名前列。此外从行业看,尤其是汽车行业、工业、材料、建筑这些板块,是清洁专利的主要贡献和参与者。”王思平表示。

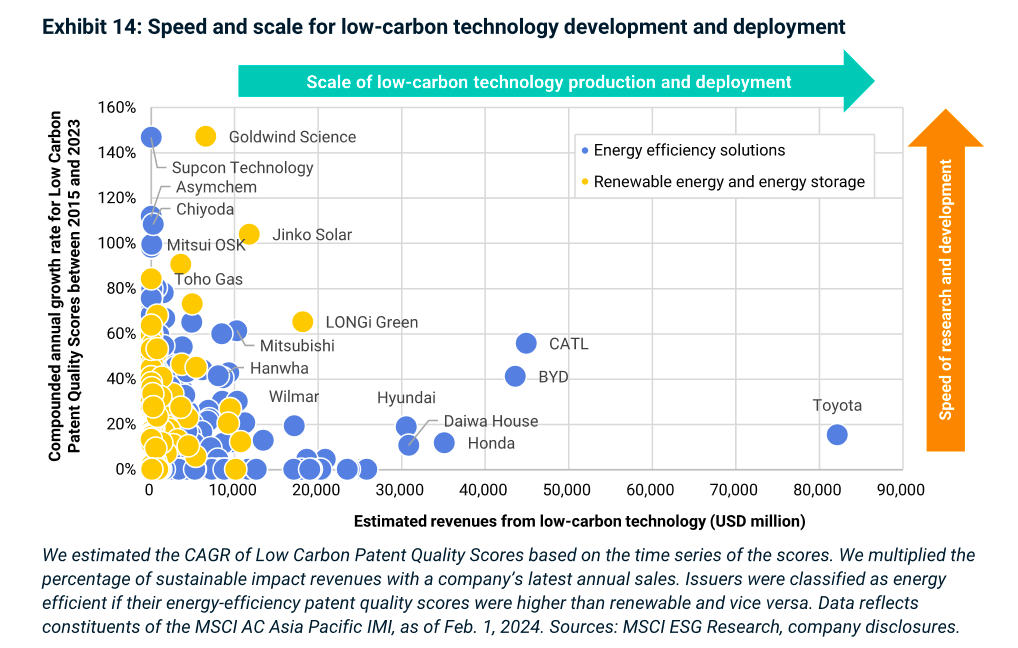

报告显示,2015年至2023年,MSCI亚太可投资市场指数中的成份股公司中,中国企业晶科能源和隆基绿能在太阳能技术创收方面表现突出,而按电动汽车、电动车电池和混合动力车创收计算,比亚迪,宁德时代则是排名靠前的公司。

“中国公司在过去几年的清洁技术部署上展示出非常强劲的上升势头。”郭思平指出,“中国的企业不光专利数量有增长,在整体的专利评分上也有明显增长,尤其是在专利质量评分的增速方面保持了在亚太以及在全球的较高水平,充分体现中国清洁领域的领军企业持续创新的能力在不断提升。”

MSCI统计,2022年中国指数的成分股中,来自于绿色技术收入的占比首次超过了化石能源相关的收入占比。并且中国指数成分股绿色收入的比例,已经超过新兴市场指数和全球市场指数的成分股。

中国、印度推动亚太地区可再生能源增长

去年12月在迪拜举行的联合国气候大会(COP28)上,亚太市场在内的198个签署国同意到2030年将全球可再生能源增加2倍,能源效率提高1倍。

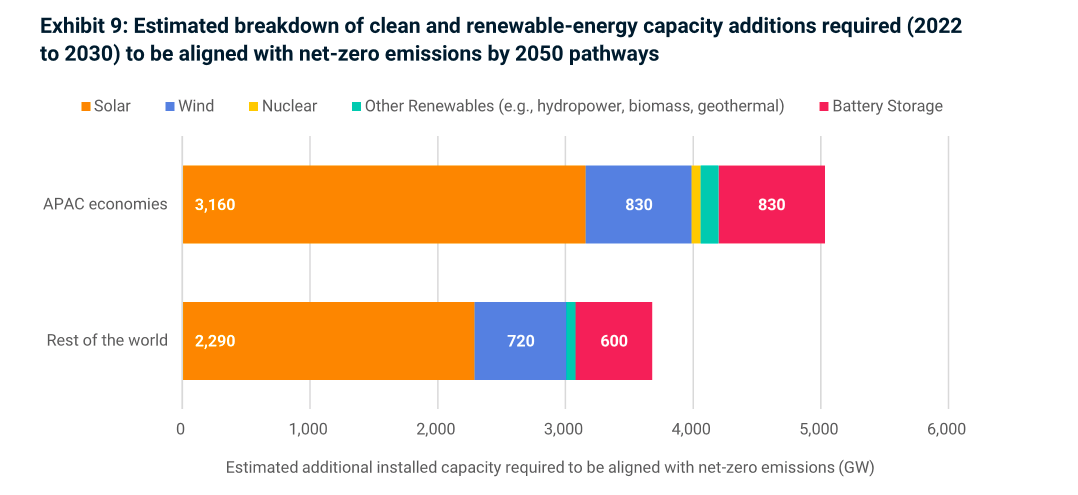

2022年至2030年,亚太地区需要新增5000吉瓦包括风能、核能、电池存储等在内的清洁可再生能源容量,占全球所需的60%。据估计,中国和印度合计占亚太地区在此期间所需新增容量的近三分之二。

报告显示,中国在2015-2022年期间,整体可再生能源的装机实现翻倍,已经占全球新增可再生能源总装机量的超过一半以上。

彭博新能源财经5月发布的《2024年新能源市场长期展望报告》预测,对石油、天然气和煤炭的需求将有可能从2025年开始下降。电力、交通运输业、工业和建筑业将根据可用的技术脱碳,以不同的速度转型。这些变化归功于清洁能源技术的迅速推广。

报告提出,全球低碳转型需要推广九项关键技术,以按计划实现净零排放。这些技术为:可再生能源、新能源汽车、电池储能、核能、碳捕集与封存、氢、可持续航空燃料、热泵和电力网络。