历年行业产量、营收及净利数据,来自统计局官网及一位私募基金朋友。

透过近10年行业数据,我们会看到什么呢?

回首十年,冬悄然隐去

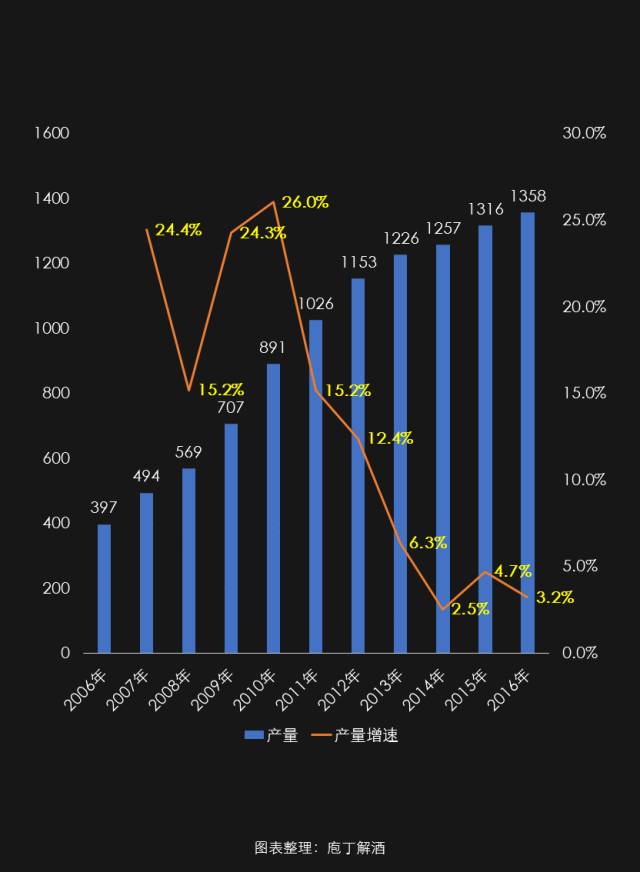

图1、2007-2016年白酒行业产量

自上图可以看出:

行业产量仍延续增长,但增速明显逐年放缓。2007-2011年,是白酒行业的产能狂飙期,与国家2008年投下4万亿政策是密不可分的。

2014年增速是最低点,但近10年未见负增长。2011年是行业产能增速的高点,2014年是行业产能(量)增速的底点。在近三年行业最困难期,行业产量(能)未见负增长,似乎与我们的观感有出入。

很多行业,包括:啤酒、快消品,先后步入调整期,且出现了“负增长”。唯独白酒行业仍维持着微弱的增长,这是为什么呢?是数据统计有误? 还是产能惯性释放,负增长出现的时点被大大推迟?

2016年产量1358万吨,意味着中国人均烈酒产量早已是世界第一,相当于每个中国人一年中要喝掉 20.9瓶、容量为500ml的白酒,这几乎是不可能的。

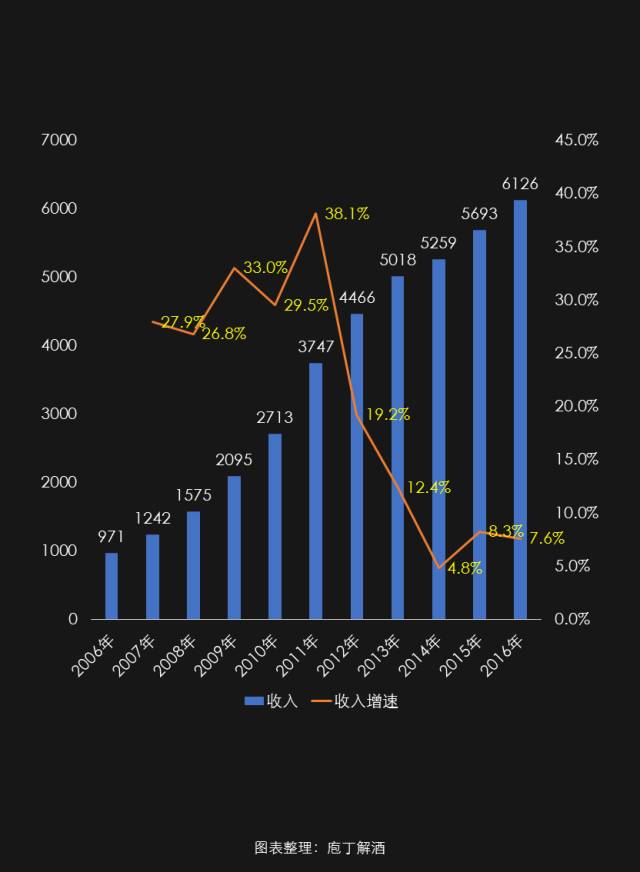

图2、2007-2016年白酒行业收入

自上图可以看出:

行业营收,与行业产量的近10年增速趋势,保持着高度的趋同性,略意外。这说明上一轮行业增长,基本上处在粗放的量能扩张阶段,收入增长源自产量(产能)扩张,与疯狂的四万亿基建扩张周期也保持着高度的一致性。

量能扩张,是上一轮行业发展的驱动力量。当然,高端酒是催化剂,但仅占行业份额的10%份额。为应对次贷危机、汶川地震的不利影响,政府主导了四万亿投资来对冲,ZF垄断之下的生意下,必然伴随着腐败行为的发生,这为高端酒(尤其价格)快速上升客观上提供了一定的成长土壤,但不是根本。

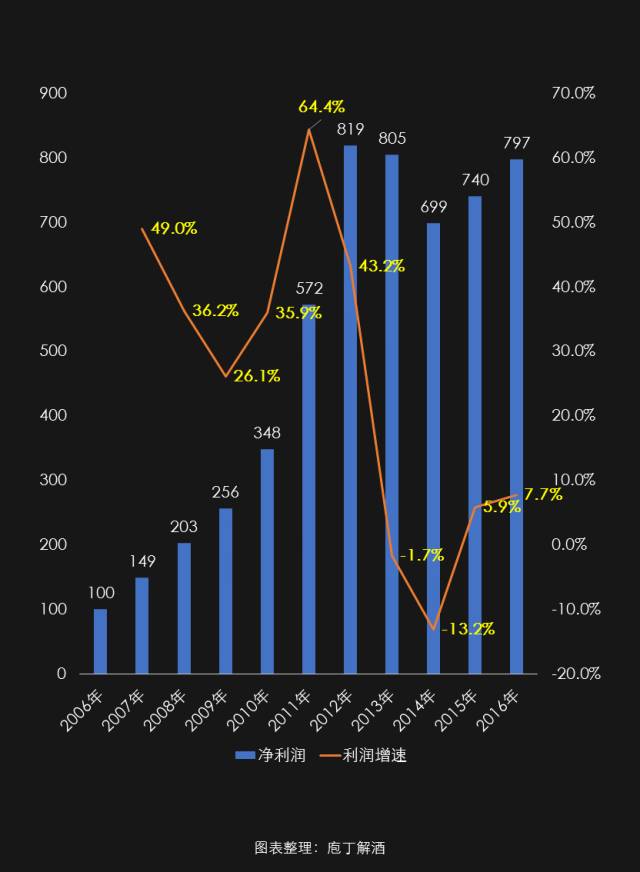

图3、2007-2016年白酒行业利润

自上图可以看出:

行业利润,近10年呈现了一前一后的两个 V 。本轮净利润同比增速的顶点是2011年,以此为界,形成了一高一低的两个V字。2009年、2014年是两V字的底点,2009年底点,或与次贷危机相关。2014底点,伴随中国自己的政、经周期调整而来的。

相较于行业产量、营收,净利润曲线似乎更符合我们近几年对白酒行业发展过程的观感、体验。2013年首现负增长-1.7%,2014年同比净利润增长为-13.2%,创下近10年的行业净利润底点。2015年,随着高端酒的回温,行业利润在悄然回升(只是较少人观察或关注到)。

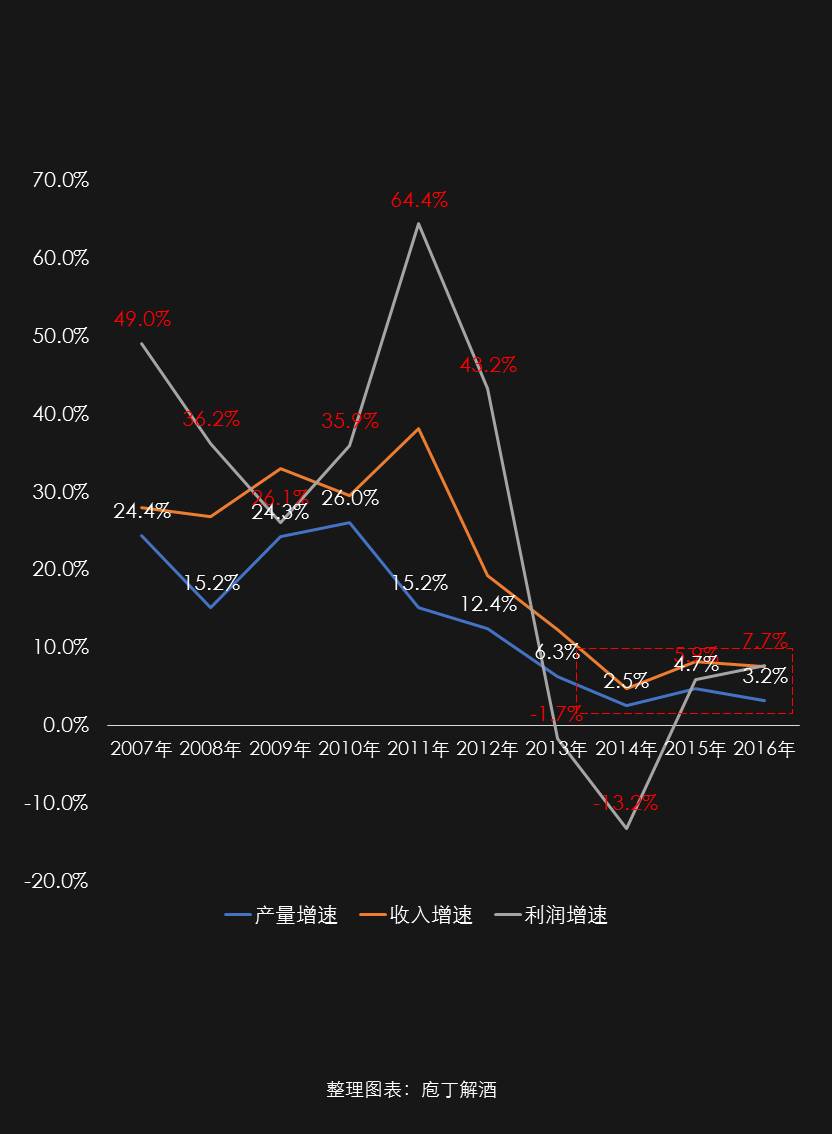

图4、2007-2016行业产量、销量及利润增速曲线

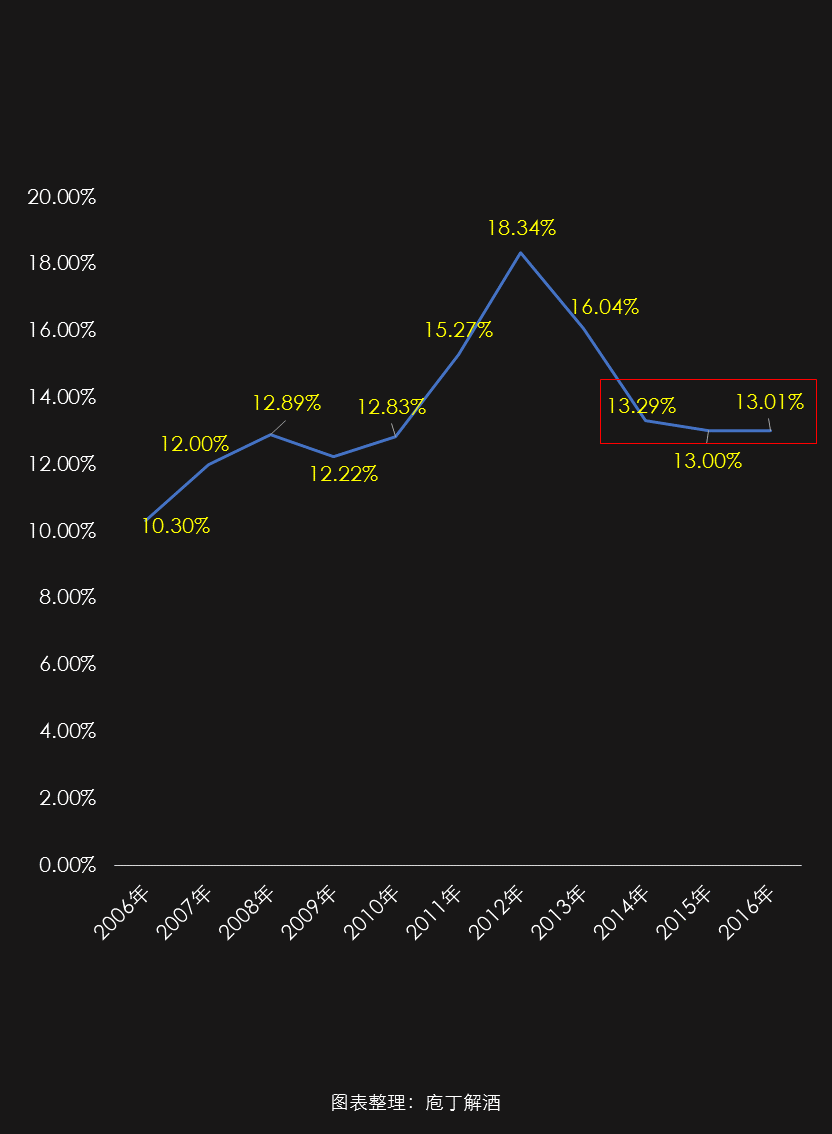

图5、2007-2016行业利润率曲线

自上图4、图5可以看出:

2014-2016年,产量、营收与净利润曲线近乎耦合。庖丁解酒认为这表明近3年白酒行业处在一个低幅调整的平台期,与近年行业实际情况较吻合。

2014-2016年,行业净利润率都能维持在13%(利润率=净利润/营收*100%)。这充分表现了尽管行业在深度调整,但白酒产业有着自己独有的韧性、后劲。当前,也处在行业利润整理的平台期,正蓄势待发。

白酒行业,是个幸福的产业。在过去10年之中,规模以上企业构成的行业平均利润率均在10%以上,2012年更是创下超18%的罕见净利润。在传统制造业中,估计除了烟草,再也找不出第二个行业。

利润曲线触底反弹向上、产量曲线延续下行态势,形成剪刀叉。庖丁解酒(公号paodingjiejiu)据此认为:这是一个积极信号,产量增速持续放缓,而利润增速是逆势增长,这或表明行业正微妙的向结构优化在演变,包括:集中度结构、利润结构、产品结构、产能结构、产区结构等。

酒业之春,正姗姗而来

2007-2016年,以此10年为周期及背景观察,综合行业产量、营收及净利润汇总的图表,庖丁解酒(公号paodingjiejiu)进一步梳理、分析如下。

第一、关键年份,2011年、2014年,是两个拐点。

2011年,十年之顶。

从绝对数值上看,营收、产量一直在增长,没有顶点可言。不过在庖丁解酒看来,绝对数值虽增长,但已是强弩之末。从同比增速曲线上看,2011年是营收、利润两项增速曲线的顶点,产量增速在下滑。

行业显性调整,是自2012下半年开始的,触发事件是有两个:一个是酒鬼酒爆出塑化剂事件,一个是《中央八项规定》颁布。

2014年,十年之底。

在这一年中,产量、营收及净利三项指标增速同时出现最低点,利润增速更是创下近10年之中-13.2%的负增长纪录,这可视行业底谷的标志性事件。

自2015年起,行业在悄然发生新的变化,庖丁解酒(paodingjiejiu)从年报中通过数据对比,发现茅台酒的存货明显不足,尽管当时市场价格仍是倒挂。

第二、三个阶段,高速增长、深度调整、触底盘整

高速增长期,2007-2011年,五年。

无论是绝对值,还是增速曲线,均显示这五年绝对是白酒行业的黄金十年中的 “ 钻石时间 ”。今日的行业格局,均是在这几年完成的。

事件:洋河进前三、百亿寻常见、茅台破两千

深度调整期,2012-2014年,三年。

在这三年中,许多问题、新事物在陆续出来,包括:塑化剂事件、存款不翼而飞、茅台酒价格腰斩、经销商跑路、酒业电商很抢镜、银基爆巨亏、酒业自媒体兴起

触底盘整期,2015-2016年,两年。

在这两年中,有人悲观,有人失望,大批客户及从业人员转行。

弱复苏、强分化。去库存、涨价忙。孰不知春江水暖鸭先知,去库存之后,高端酒价格在悄然起变化,茅台、五粮液、国窖1573三大高端白酒重新夺回行业话题,是标志性事件。

第三 、产量、营收与净利润增长曲线趋势,整体上保持着惊人的一致性。

这一点让庖丁解酒(paodingjiejiu)颇感意外。

净利润曲线,更接近行业动态。2007年,次贷危机,利润低点滞后至2009年体现出来。2012年,行业调整,利润低点出现在2014年。从问题发生,到整个行业的调整,差不多都是两年时间。对于白酒行业的产量、收入数据,这极易让庖丁解酒想到刚爆出的辽宁、山西部分地区的GDP造假问题。

产能扩张,是根本驱动力。尽管过去十年,茅台售价高过2000元,以茅五泸为代表的高端白酒曾引领行业开启了一段波澜壮阔的历程,但是庖丁解酒依然认为驱动行业发展的根本动力是产能扩张,在产能扩张(中国大基建时代)时代,高端酒扮演的是白酒行业催化剂角色。否则,无法解释在价格崩塌的三、四年间,行业却能保持着顽强、低速前行。

第四、行业复苏正当时,最悲观的时候已过去。

站在今天的位置回头看,庖丁解酒(paodingjiejiu)确认2014年触底,是行业的低点。2015、2016两年底部盘整,2017年新一轮发展或将拉开。

复苏迹象,由2016年下半年以来的高端白酒涨价潮而表现得酣畅淋漓,标志性事件:茅台营收及市值,双双创新高。

新一轮行业复苏的动力,由产能扩张型转向消费升级、品质提升的结构优化型。

第五、春的脚步,听出了急促的声音。

高端酒。据多家媒体及证券分析师报告,春节期间草根调研数据:国窖1573(+50%)、梦之蓝(+30%)、茅台批价过1200。

五粮液,着手调整1618价格、调高普五供商超终端价格,但暂没提高厂价,表明在试探,向渠道商传递挺价、稳价、再涨价的信号。庖丁解酒继续坚持认为五粮液今年至少涨价一次,时间点上,可能会延迟到淡季实施。

国窖1573,据传重庆等部分地区已停货,按去年情况看,涨价或随时出手。

高端酒,从来不缺少觊觎者,汾酒、郎酒、水井坊都在跟进。

不得不提的是洋河,透过洋河节后频频的动作,庖丁解酒猜测洋河2017营销策略三大关键方向:大本营(巩固江苏,止住下滑)、新江苏(区域滚动、华中发力)、新国酒(剑指高端,力图突破)。

梦之蓝手工班,作为洋河剑指高端的新的大杀器,顺理成章诞生了 。老窖池、老匠人、基酒老、中央区、健康因子、产量少,秉持蓝色、创新、时尚底蕴,彰显的是洋河新国酒梦,一新一旧,深植中国大地,比肩国酒茅台。

次高端。如庖丁解酒去年预测,泸州老窖窖龄酒、洋河海天系列、剑南春、郎酒都在春节前后接力了涨价潮动作,但幅度相对都较小,表现了出一丝谨慎。

混改、并购、IPO、换将,好不热闹。春节前后传出郎酒计划在2019年IPO、汾酒或成017年山西国资第一改、伊力特销售体系混改欲盖弥彰;衡水老白干停牌重组(正推进河北省内并购);河南两家酒企换将、茅台一次性5位董事及高管职岗位变动(也是业内少见)。