文丨文晶(某高校研究员)

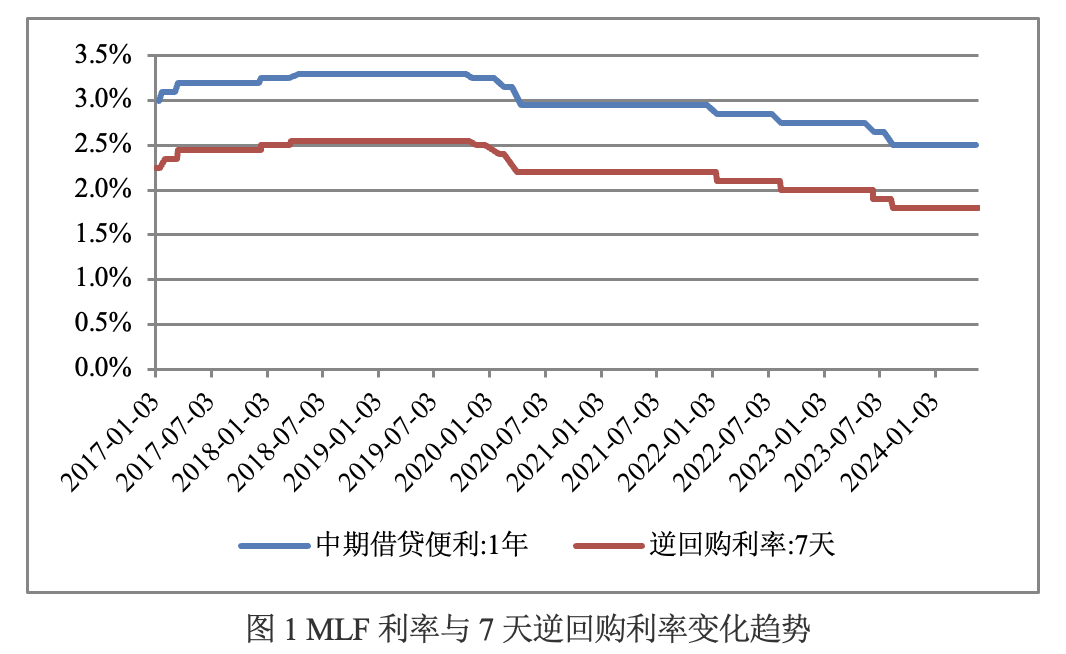

利率是资金的价格,利率的高低对居民消费和储蓄、企业的投融资决策、国际收支以及经济增长都会产生十分广泛的影响。2023年,为激发企业融资需求,促进经济企稳回升,中国人民银行分别于6月和8月两次下调7天逆回购和1年期中期借贷便利工具(MLF)利率,由年初的2%和2.75%分别降至年末的1.8%和2.5%,带动1年期贷款市场报价利率(LPR)由年初的3.65%降至年末的3.45%,5年期以上LPR由年初的4.3%降至年末的4.2%(见图1)。2024年1月初召开的中国人民银行工作会议指出,要强化逆周期和跨周期调节,不断巩固稳中向好的基础。1月24日,中国人民银行宣布自1月25日起分别下调支农再贷款、支小再贷款和再贴现利率各0.25个百分点。

从理论上来说,考察利率对经济主体行为和资源配置的作用,主要以实际利率(即名义利率减去通胀率)为尺度。货币政策的核心是调控利率,需要把利率调控在有利于经济稳定运行和保持物价基本稳定的水平。利率对宏观经济的影响主要体现在以下两个方面:一是消费。利率上行会导致居民借贷成本和储蓄收益上升,进而产生抑制消费和鼓励储蓄的作用。二是投资。利率上行会导致企业融资成本上升,进而抑制投资。虽然2023年以来名义利率持续下降,然而由于通胀率持续走低,实际利率反而出现上升。当前,中国实际利率处于近年来较高水平,未来继续降低政策利率仍有必要。

一、当前中国实际利率处于偏高水平

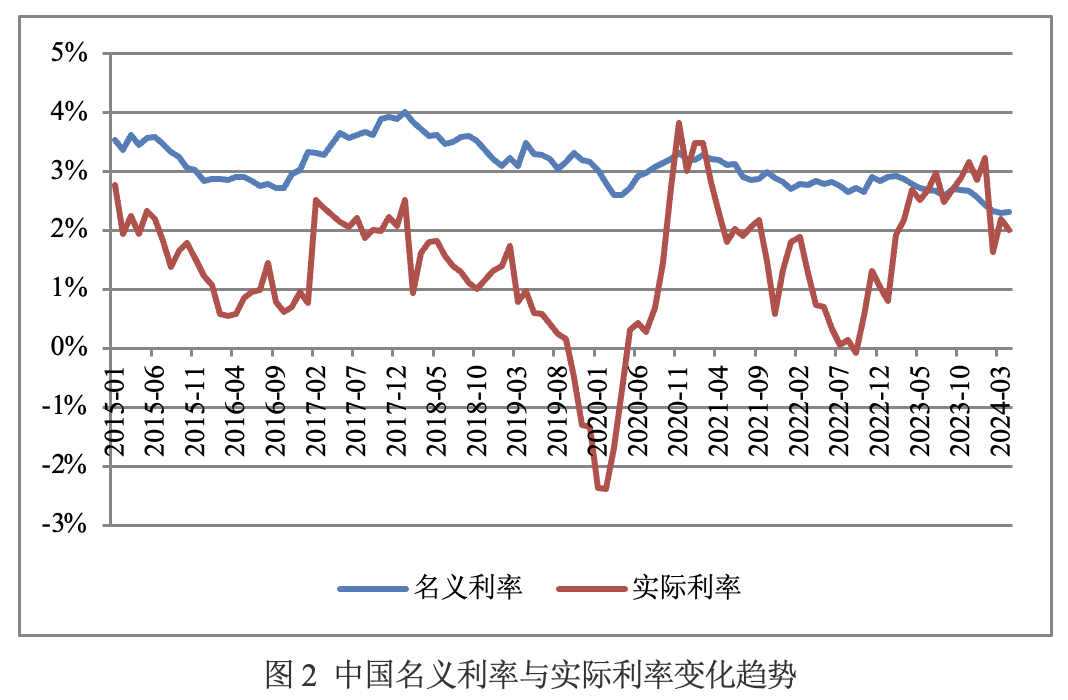

考察利率对经济的影响主要以实际利率为准。10年期国债收益率是金融市场无风险利率最重要的参照标的,我们可以用10年期国债收益率代表名义利率,用10年期国债收益率与通胀率之差代表实际利率(下文提及名义利率以及实际利率均参照此定义)。从实际利率走势来看,虽然2023年名义10年期国债收益率持续下降,然而由于通胀率不断走低,导致实际利率持续上升,由年初的0.81%上升至年末的2.87%。2024年4月,实际利率为2.02%,仍处于2015年以来较高水平(见图2)。实际利率对居民消费倾向以及企业的融资需求影响较大。较高的实际利率可能是2023年消费和投资相对低迷的原因之一。

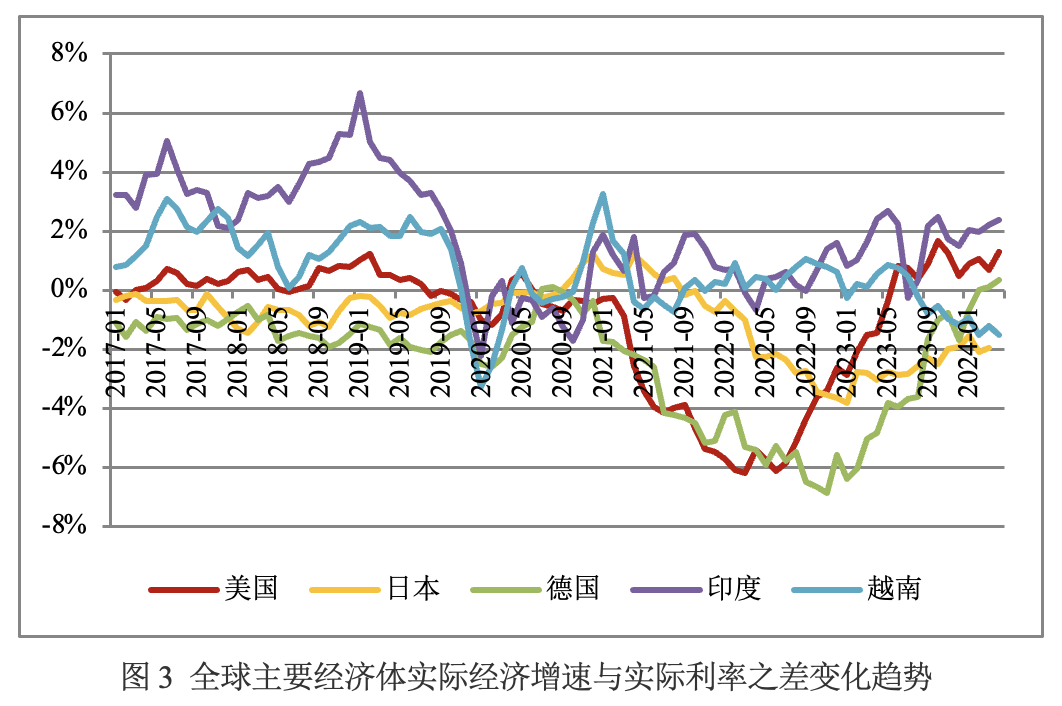

此外,横向比较来看,中国实际利率在全球范围内也处于较高水平。美国实际利率自2020年初以来快速走低,2022年上半年最低值为-6%。此后,随着美联储持续加息实际利率开始上升。当前,美国联邦基金利率已升至过去40年以来最高水平,然而实际利率依然不高,2024年4月仅为1.29%。较低的实际利率不仅刺激消费和投资持续增长,而且对股票市场和房地产市场起到了重要支撑作用。日本和德国实际利率仍然为负。2024年3月,日本实际利率为-1.95%;2024年4月,德国实际利率为0.35%。较低的实际利率是日本和德国经济快速复苏的重要原因。除发达经济体外,印度、越南等主要新兴经济体实际利率也处于较低水平。2024年4月,印度和越南的实际利率分别为2.37%和-1.50%。较低的实际利率对印度和越南的经济复苏起到了重要推动作用(见图3)。

二、基于实际经济增速与实际利率之差视角当前实际利率仍然偏高

实际经济增速与实际利率之差可用于衡量价格型货币政策对实体经济的支持力度。2008年全球金融危机前,价格型货币政策对经济的支持力度持续上升。2007年四季度,实际经济增速与实际利率之差高达16%。全球金融危机后,价格型货币政策对经济的支持力度持续下降,2009年一季度实际经济增速与实际利率之差跌至3%。此后持续反弹,至2011年二季度最高反弹至12%,之后再度下降。2012-2019年,实际经济增速与实际利率之差总体维持平稳,平均值约为6%。新冠疫情暴发后实际经济增速与实际利率之差明显下降,2020-2023年围绕3%上下波动。2023年四季度为2%,处于过去20年较低水平(见图4)。从趋势看,中国实际利率已经进入中长期下行通道。中国银行的研究显示,2021-2025年中国潜在经济增速为5%,2026-2030年潜在经济增速为4.3%,2031-2035年潜在经济增速为3.8%。根据“黄金法则(Golden Rule)”,实际利率水平须与实际经济增速相符。鉴于潜在经济增速已经下降,实际利率也需要继续下降,以增强价格型货币政策对实体经济的支持力度。

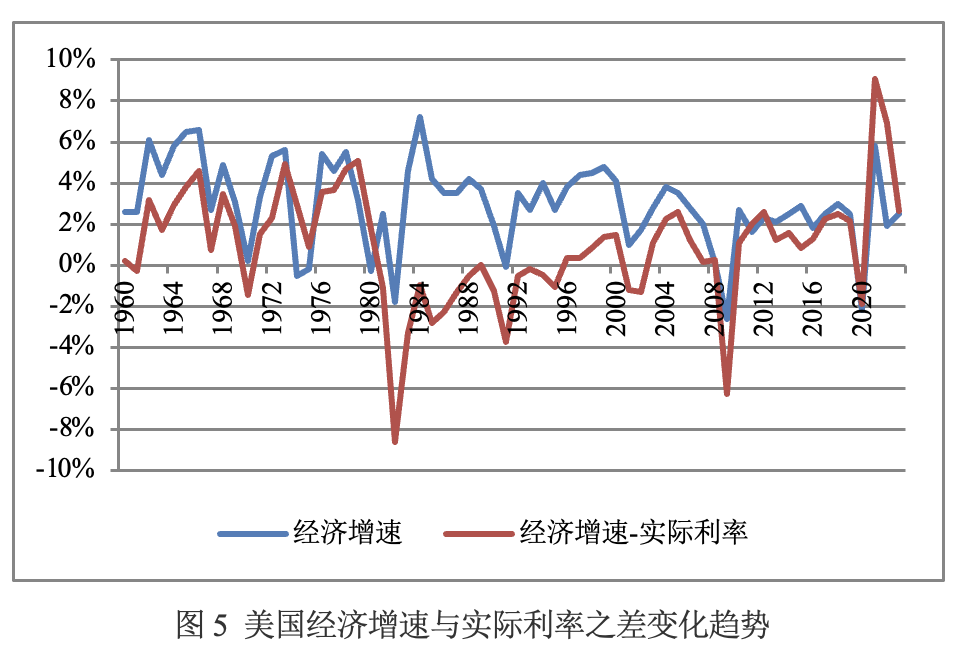

从政策实践来看,实际利率一般会低于实际经济增速,从而给政府留有一些额外的政策空间。并且,不同增速对应的实际经济增速与实际利率之差也存在不同。从美国情况来看,20世纪60-70年代美国实际经济增速平均值为3.89%,实际经济增速与实际利率之差为2.52%,20世纪80年代,由于石油危机等原因美国出现高通胀,美联储持续大幅加息以应对高通胀。在此期间,货币政策对经济总体维持限制性,实际经济增速与实际利率之差也出现大幅下行。20世纪90年代后,随着通胀逐渐回归常态实际经济增速与实际利率之差开始逐渐回归正常水平。2008年全球金融危机后十年(2010-2019年)美国实际经济增速平均值为2.39%,同期实际经济增速与实际利率之差平均值也下降至1.76%。2021-2023年,美国实际经济增速与实际利率之差分别为9.05%、6.95%和2.64%,均高于新冠疫情前的水平,这可能也是美国经济快速复苏的原因之一(见图5)。从中国情况来看,考虑到新冠疫情后中国潜在经济增速水平已经有所下降,实际经济增速与实际利率之差可能已经脱离2012-2019年6%的均衡水平。然而,当前2%左右的水平仍然过低。未来仍需要适度降息,以增强货币政策对实体经济的支持力度。

三、债务负担增加令降息必要性上升

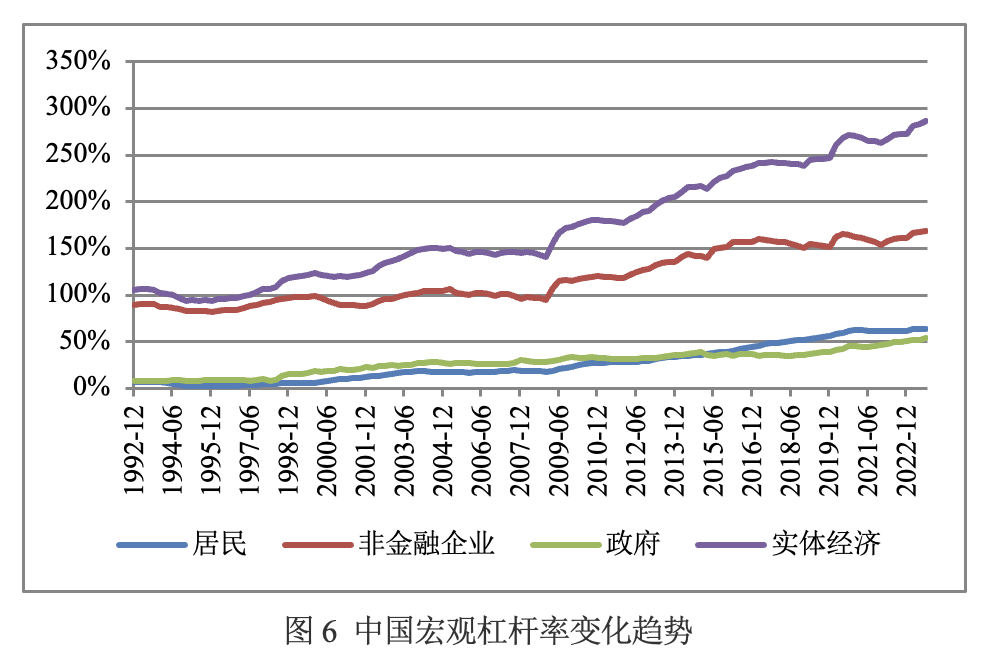

当前中国宏观杠杆率处于较高水平。国家金融与发展实验室(NIFD)的数据显示,截至2023年末,中国宏观杠杆率为287.8%。其中居民部门、非金融企业部门和政府部门杠杆率分别为63.5%、168.4%和55.9%(见图6)。国家统计局公布的数据显示,2023年中国GDP为126万亿元,据此计算全社会债务总额已经高达363万亿元,比2022年增长约33万亿元。假设平均利率为5%,2023年全社会付息金额为18万亿元,占2023年GDP的比例高达14.3%。中国人民银行公布的数据显示,2023年社会融资规模增量为35.59万亿元,全社会付息金额占2023年社会融资规模增量的比例高达50.6%。也就是说,2023年新增社会融资规模的一半需要用于付息,剩余一半才能投入实体经济,这势必会降低资金使用效率,进而导致货币宽松对经济提振边际效果有所减弱。这可能也是为什么2023年社会融资规模增速不低但经济主体依然感受不明显的重要原因。

此外,横向比较来看,中国宏观杠杆率在全球范围内也处于较高水平。国际清算银行(BIS)的数据显示,截至2023年三季度末,美国宏观杠杆率为253.3%,其中私人部门宏观杠杆率为151.5%;欧元区宏观杠杆率为235.8%,其中私人部门宏观杠杆率为150.7%;日本宏观杠杆率为399.8%,其中私人部门宏观杠杆率为181.2%;中国宏观杠杆率为310.7%,其中私人部门宏观杠杆率为229.5%。从上述数据可以看出,当前中国宏观杠杆率已经高于美国和欧元区,仅次于日本。并且,私人部门宏观杠杆率大幅高于美国、欧元区和日本。2008年全球金融危机后,中国宏观杠杆率上升速度明显加快。国家金融与发展实验室(NIFD)的数据显示,2001-2010年,中国宏观杠杆率从123.4%上升至180.7%,年均增长5.7个百分点。2011-2023年,中国宏观杠杆率从177.5%上升至287.8%,年均增长11个百分点。由于宏观杠杆率上升速度较快,实体经济有息债务负担持续加重,导致货币投放使用效率有所下降。鉴于当前中国宏观杠杆率尤其是私人部门宏观杠杆率较高,有必要适度降低政策利率以减轻实体经济的债务负担。

四、美联储货币政策转向打开国内降息空间

2023年以来,国内经济下行压力有所上升,然而降息幅度仍较为有限。制约货币政策宽松的主要因素是人民币汇率。汇率的基本面是息差。息差的变化对于汇率和国际资本流动具有重要影响。中美10年期国债收益率之差自2020年11月以来不断下降,从2.48%下降至2024年4月的-2.37%。由于中美息差水平仍处于历史低位,人民币持续面临贬值压力。2023年至今,人民币汇率多数时间处于破7的水平。资本流出压力也有所上升。2023年资本和金融账户差额为-1.52万亿元,为2010年以来第二低的水平,仅次于2022年的-2.41万亿元。如果继续加大货币政策宽松力度,人民币汇率波动势必将进一步加大,资本流出也将增多,容易引发金融风险由外向内传染。

当前,美联储加息周期基本结束,预计将很快进入降息周期。虽然当前美国就业数据仍然坚挺,去通胀“最后一公里”面临困难,然而降息趋势很难改变。美国通胀坚挺并非是由于经济内生增长动能推动产生的通胀,而更多是因为住房、石油价格等供给侧因素所致,这就意味着当前美国通胀并不是良性通胀,而是恶性通胀。高利率持续时间越长,美国经济软着陆概率也将降低,经济突然下滑的概率也将增大。高利率对美国经济的影响正在持续显现。2024年4月,美国私人非农企业员工平均时薪同比增速为3.92%,为2021年6月以来最低水平,对消费的影响也将逐渐显现。一旦美联储货币政策发生转向,中美息差倒挂将会减轻,对人民币汇率和国际资本流动将会产生有利影响。在这种情况下,货币政策宽松的外部约束也将明显减轻,降息空间也将增大。

然而需要注意的是,虽然降息存在必要性,但仍需要控制幅度,以尽可能延长正常货币政策的时间。如果降息速度偏快,幅度过大,虽然短期内有助于刺激经济增长,但同时也将消耗宝贵的政策空间。一旦常规货币政策空间耗尽,将不得不使用非常规货币政策,这将给经济带来较大不确定性。尤其是考虑到当前中国宏观杠杆率较高,降息较为容易,加息则较为困难,这也就意味着常规货币政策空间很难扩大。因此,在降息方面仍需谨慎。从经济增速目标来说,为确保实现第二个百年奋斗目标,2024年保持5%以上的经济增速仍有必要。从过往降息规律来看,2018-2023年中国经济增速从6.75%降至5.2%,降幅为1.55个百分点,同期MLF和7天逆回购利率降幅分别为80bp和75bp。预计2024年仍将继续降息,MLF以及7天逆回购利率分别调降1-2次,每次幅度10-20bp,以进一步降低实体经济债务负担,促进经济增长。

(文章仅代表作者观点。责编邮箱:yanguihua@jiemian.com。)