界面新闻记者 |武冰聪

山西汾酒在5月17日召开的2023年年度股东大会再次强调了今年的目标——2024年将力争营收同比增长20%左右。

从它的财报上看,2023年全年,山西汾酒的营收和净利润增长均超过了20%,达到了预期目标。2023年该公司实现营业收入319.28亿元,同比增长21.8%;归母净利润104.38亿元,同比增长28.93%。

据山西汾酒发布的2024年第一季度报告,该公司实现营业收入153.38亿元,同比增长20.94%;归母净利润62.62亿元,同比增长29.95%。其一季度业绩表现,也在目标水准之上。

保持营收与净利润双增长,与山西汾酒布局高端化和全国化取得的成果有必然联系。

高端化方面,从产品来看,2023年山西汾酒中高价酒类实现营收232.03亿元,同比增长22.56%,增长幅度高于其他酒类。据其年报披露,汾酒高端产品青花系列销售占比已达到46%,收入约146亿元。其中,青花20已经成为百亿大单品。

资料显示,2017年以前,山西汾酒主销中低档价格带白酒,以玻汾、老白汾酒为主。2018年,山西汾酒首次在年报中提及“抓两头、带中间”的产品策略,即同步布局高端和低端市场,其中青花系列就是高端产品的代表。

进入2024年,汾酒仍然展示出了产品结构升级的趋势。山西汾酒2024年第一季度报告显示,该公司中高价白酒收入118.6亿元,同比增长24.9%;其他类白酒收入34.36亿元,同比增长9.9%。

全国化方面,该公司2023年实现省内营收120.84亿元,同比增长20.41%;省外实现营收196.59亿元,同比增长22.84%。年报显示,其10亿元级市场持续增加,长江以南核心市场同比增长超30%。

然而,在交出双增长的业绩表现之外,综合历史资料却可以发现,近年来山西汾酒的业绩增速一直在下降。2021年至2023年,总营收增幅分别为42.75%、31.26%、21.8%,归母净利润增幅分别为72.56%、52.36%、28.93%。

这样看来,连续两年均提出营收增长20%的目标,符合山西汾酒实际的发展情况。

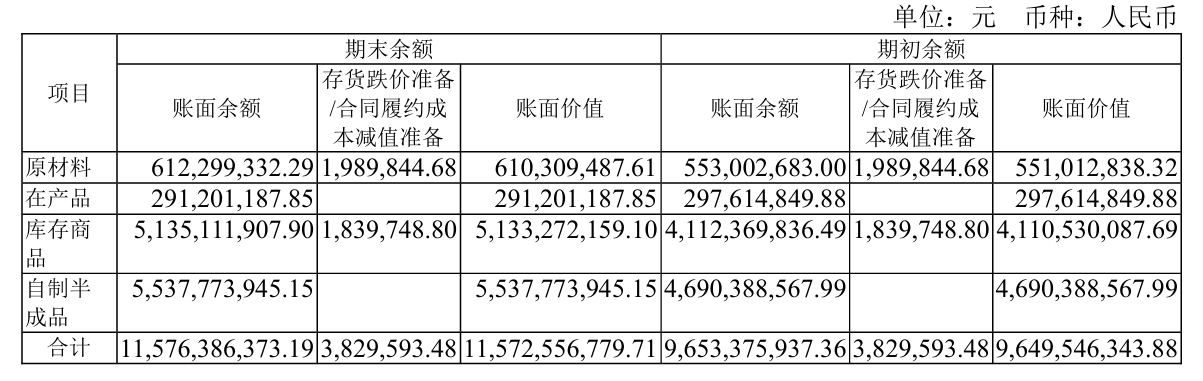

2023年,在白酒行业整体出现库存积压的问题时,山西汾酒也面对着愈加庞大的库存体量。据2023年年报,其酒类库存量比上年度增长20.64%,且2023年生产量大于销售量。

值得注意的是,对于白酒企业来说,存货并不完全等同于滞销。白酒企业的存货主要有原材料、在产品、自制半成品、库存商品等几个类目,其中自制半成品指的是基酒,如同酒企在竞赛中的武器,与未来的产品直接挂钩。而库存商品则是指待销售出货的成品酒,其积压情况与业绩增长存在联系。

从2023年山西汾酒年报可以看出,报告期末其库存商品的账面价值为51.33亿元,高于报告期初的41.11亿元。

在高库存的基础上,2023年市场上就曾传出山西汾酒旗下产品出现“价格倒挂”的消息,同时有传言称该公司产能利用率已不足70%。5月,山西汾酒回应媒体时指出“部分市场或存在批发价与终端价倒挂的情况,但是总体还是比较稳定的”。

作为曾经的“汾老大”,现任山西汾酒董事长袁清茂在2021年掌舵后,就提出了品牌复兴的概念,意在“争三”。

据年报资料,2023年,贵州茅台业绩独占鳌头,实现总营收1506亿元,同比增长18%。五粮液紧随其后,以营收833亿元,同比增长13%的数据,占据第二名的位置。排名第三的洋河股份,实现营收331.26亿元,同比增长10.04%。发展之路喜忧参半的山西汾酒,仍然位居第四。