昨天,《矿业汇》转载了一篇题为《矿价疯涨!铁矿石飙至93美元,矿山人好日子来了!》 的文章,今天,小编想泼点儿冷水。

铁矿石价格飙涨背后的思考

2016年,60美元、70美元、80美元,铁矿石价格一路涨涨涨!

2017年2月14日,情人节,铁矿石普氏指数飙到93.05美元!创造历史高点,振奋人心!

矿山苦日子真的要熬出头了?一碗冷水下去,没有!

目前,诸多分析师均认为,铁矿石价格已由传统的供需情况决定,转变为由钢厂利润决定,即只要钢厂有利润空间而且钢铁价格在上涨,铁矿石就会跟着上涨,而且当钢厂利润空间到达某个程度,则市场会加快推高铁矿石价格去封杀这个利润空间上涨,也就是所谓做空钢厂利润。

如果市场继续按照这套逻辑走,2017年政府继续基建托底加上PPP维持需求,同时钢铁产能压下去,螺纹钢就可以被拉上4000-4300元/吨,铁矿石价格也将上到100-120美元。很多分析机构也喊出了铁矿石100-120美元的预测口号。

但是小编只想说一句“不懂政治”。

120美金的铁矿石是什么概念?这代表着中国每年要付1200亿美金出去买海外铁矿石,四大矿山每年躺着赚着历史新高的800亿美金利润,澳洲和巴西政府也可以美其名曰地征收“资源暴利税”。

中国政府那么费力搞基建和关钢厂,钱却源源不绝地流到海外矿山,最后就是让四大矿山赚的盆满钵满,国内只能喝口汤,这种事情是中国不能承受的!

2016年,铁矿石涨到80美元,就让澳洲经济创造了近50年来最好水平。去年12月,澳矿业出口额达到创纪录的134亿澳元,同比翻番,其中铁矿石出口额高达77亿澳元。

澳媒《金融评论》更是强调,多亏有中国对铁矿石和煤炭的需求,澳大利亚才创下月度贸易新高,澳洲工人们才有了生计。

国内铁矿企业举步维艰

与澳洲的“喜大普奔”相比,国内铁矿石企业却有点儿“蓝瘦香菇”。

1、废钢冲击生铁

2016年,中钢协会员钢企生产粗钢6.31亿吨,比去年同期增加469.04万吨,增长0.75%;而生产生铁6.18亿吨,比去年同期减少15.69万吨,下降0.03%。粗钢产量增加而生铁产量下降,反映钢厂废钢用量在增加,铁矿石需求有所回落。

2016年,废钢与生铁价差从200元/吨,扩大到最高800元/吨,成本优势促使炼钢用废钢消耗量出现增加,同时全国范围内大量中频炉钢厂的停产,促使废钢资源流向发生一定的转变,废钢资源相对充足进一步促使了钢厂增加废钢使用的可能性。

2017年,随着中频炉产能的退出,废钢资源的相对充分,以及报废汽车等废钢资源的增加,废钢供应的稳定增加将对矿石的需求形成冲击。

2、外矿冲击国内

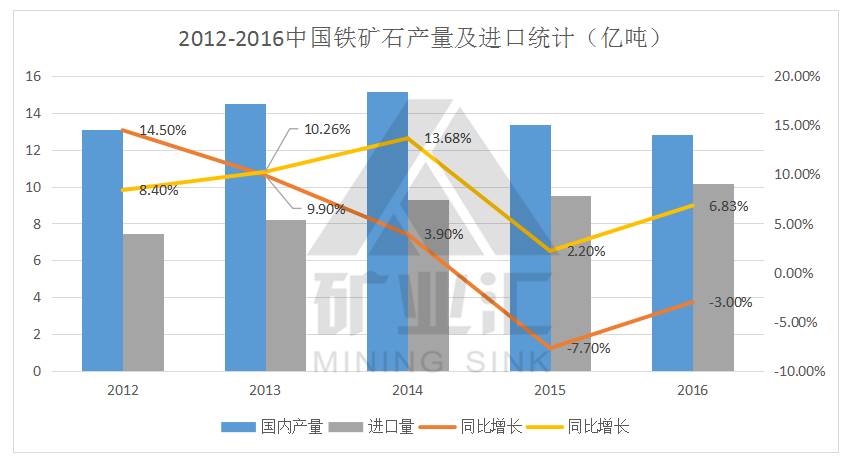

2016年,国内进口铁矿石首次破十亿吨,达到10.1779亿吨。从最近几年铁矿石产量及进口量来看,铁矿石进口总量增加,国内产量下降,国内中小型矿山的生存空间极其有限,外矿仍在不断挤压国内市场。

2017年,已知国外矿山预计增产总计大约7100万吨,其中其他国家约消耗增量中的500万吨,剩余6600万吨的铁矿供应增加将堆至中国。

而据国内机构预测,2017年,我国钢材需求量将下降1.5%至6.6亿吨。而花旗集团年初发布公告,上调了2017年第一季度铁矿石的均价预估,至77美元,同时维持53美元的第四季度预估价格不变。

综合考虑,铁矿石价格极有可能在下半年出现“大幅下跌”,国内矿山,尤其中小矿山可能在今年被压缩到极限。

内忧外患,恨铁不成钢

提到国内铁矿,总有种恨铁不成钢的感觉。

国内铁矿石资源禀赋差是客观条件,谁也不能否认,但仅仅禀赋差就让国内矿企如此狼狈吗?

以国内铁矿山生产成本高这一突出问题为例,资源禀赋差的确造成生产成本的升高,但人工成本和管理成本和创新能力等方面国内远远落后于国际巨头。

力拓早已实现无人运输,其自动驾驶卡车使力拓装载、运输成本下降了15%,目前,力拓正在调试其无人火车系统;与此同时,力拓矿山现场人员聊聊,采装运等几乎全由远在1500公里之外的珀斯的远程控制中心操作控制。

既然国内资源禀赋差,咱就加快海外投资步伐,尤其在行业低潮期收购优质资源,在海外建立自己的铁矿基地,供国内需求。

很可惜,在过去两年的低潮期,中国企业没有出手购买任何优质铁矿石资产(倒是买了几个不错的铜矿),少有几家国内企业早期海外投资,结果也不理想。

几内亚西芒杜铁矿:

号称“21世纪最伟大的铁矿发现”,被认为“可能改变全球铁矿石供需格局和国际市场游戏规则”的西芒杜铁矿现在属于中铝,但有可能让中铝难以下咽。

2008年,中铝被力拓从西芒杜铁矿项目踢出局。2010年,项目预算翻番,力拓再邀中铝加盟。但此次,中铝仅“有权”向西芒杜投钱,没有拍板的资格。2016年,项目预算超200亿美元,加上几内亚局势不稳,项目迟迟不能投产,西芒杜这块肥肉让力拓难以“消化”,力拓便将自己股权全部卖给了中铝。

中铝的“消化”能力甚至还不如力拓,2016年拜剥夺不良资产才盈利19亿元,如今再背上西芒杜的“特大包袱”和不稳定的几内亚局势,后果会怎样?何时才能投产?会不会“撑死”?

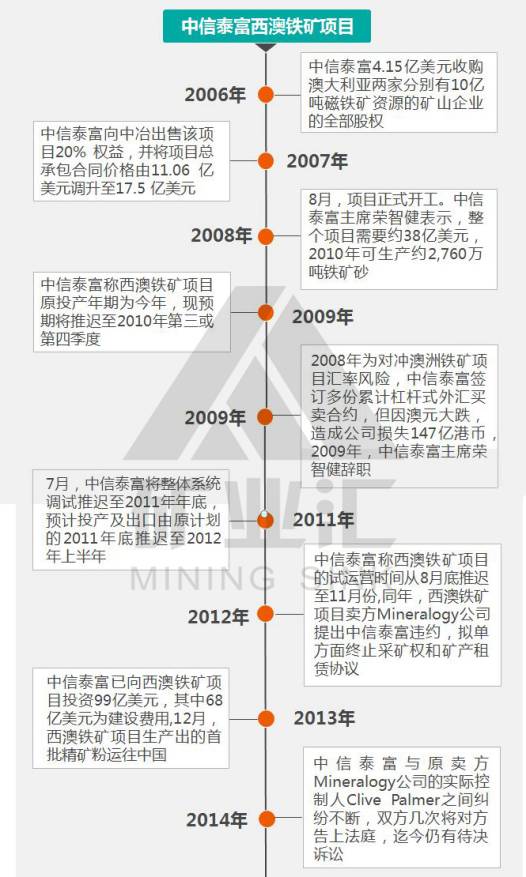

中信泰富澳洲铁矿项目:

中信泰富西澳铁矿项目是中国企业迄今为止在海外矿产资源领域最大的投资项目之一,同时也是澳大利亚资源领域为数不多的中资100%控股项目。

中澳铁矿项目开工于2006年,原计划投资42亿美元,于2009年建成投产。但项目开工后,投资一路水涨船高,几度陷于停顿,直到2013年年底才首次将铁精矿粉装船出口,比原计划晚了4年,且超支了80亿美元。

国内铁矿石行业用内忧外患来形容一点也不为过。

没有对比就没有伤害

没有对比就没有伤害,今天可能要再次伤害一下国内铁矿企业了,但俗话说的好,把伤口放在太阳下晒一下,会好的快点儿。

今天,要对比的国家是日本。

如果说国内铁矿石资源禀赋差,那日本就不能用差来形容了,因为日本国内铁矿石储量极少,几乎完全依赖进口,对外依存度高达100%。

但就是这样一个国家,却把中国耍的团团转。

2005年,日本新日铁与巴西淡水河谷公司达成涨价71.5%的协议,随后新日铁与另一铁矿石巨头必和必拓也达成类似协议,之后中国钢企被迫接受了这一价格。

2008年,日本新日铁又与巴西淡水河谷率先达成涨价65%的协议,最终再次逼迫中国企业接受了如此巨大的价格升幅。

2009年,日本新日铁与力拓达成降价33%协议,而当时中国企业正谈判要求降价40%。

日本企业到底想干嘛?他们为什么愿意主动接受一个高价格,而不和中国的需方一起联手争取一个低价格呢?这背后到底有什么关系?

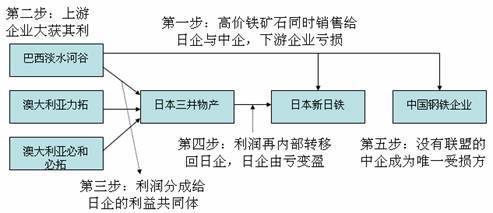

需要搞清的是,日本参与铁矿石价格谈判的是钢企(新日铁)和贸易商(三井物产)组成的采购联盟,而三井物产拥有淡水河谷母公司Valepar公司15%的股份,与力拓共同拥有西澳大利亚纽曼地区的两座矿山(西安吉拉斯矿山和罗布河矿山),与必和必拓共同拥有MAC铁矿等5家矿山。

在澳大利亚24个主要铁矿中,日本企业重点投资8家,参股16家。

所以,表面上新日铁主动地接受了比中国钢企要求的更高的价格水平,但由于新日铁关联方三井物产在铁矿石上游的资源布局,整个三井财团获得了更大的利益。新日铁公司和三井物产是一个利益共同体,他们之间存在相互持股或共同投资的关系。

长期以来,铁矿石定价权一直掌握在日本与三大矿商手里,而中国只能被动接受日本与三大矿商确定的先发价。

受困于中企海外铁矿资源的匮乏和国内企业的单打独斗,自扫门前雪,中企在铁矿石定价权争夺战中,屡屡失败。

目前,全球铁矿市场有所好转,矿业巨头盈利能力逐渐改善,中企可能错过海外投资的最佳时机。

(来源:部分内容来源于扑克投资家、第一财经)