界面新闻记者 |

房地产行业深度调整还在继续。过去一年,上市房企的盈利能力和流动性都经历了极大的挑战,行业进入缩表出清阶段。

根据5月16日中指研究院发布的《2024中国房地产上市公司TOP10研究报告》显示,2023年,房地产上市公司收入规模阶段性上升,净利润持续下滑,流动性有所恶化,且企业间经营规模、财富创造力和财务稳健等方面的表现持续分化。

具体看经营规模,去年上市房企主动收缩投资规模,加快竣工结转,年末存货规模下降。受销售下降和融资受限影响,货币资金规模连续两年下降,上市房企降低权益性投资规模,适度提高持有性物业规模,适应房地产发展新阶段要求,推动总资产规模有序下降。

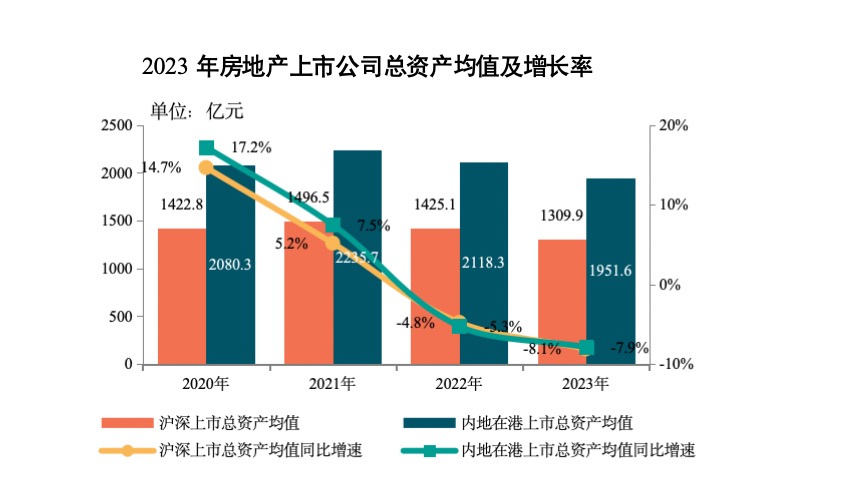

数据显示,2023年,房地产上市公司总资产规模连续两年负增长,降幅扩大。

其中,沪深上市房地产公司总资产均值为1309.9亿元,较上年下降8.1%,降幅较2022年扩大3.3个百分点;内地在港上市房地产公司总资产均值为1951.6亿元,同比下降7.9%,降幅较2022年扩大2.6个百分点。

中指研究院指出,行业缩表主要源自民营和混合所有制房企缩表,央企资产规模与2022年基本持平,地方国企资产规模小幅增长。

这期间,央企投资保持审慎,更注重发展的长期性、稳健性,2023年总资产均值3765.2亿元,与2022年基本持平。2023年,地方国企总资产规模均值为748.6亿元,同比微增2.0%。

民营房企在市场调整下进入加速缩表阶段。2023年,民营企业总资产规模均值1523.8亿元,同比下降13.9%,降幅较2022年有所扩大。

与此同时,行业营收增速回升,净利润仍持续下滑,亏损企业数量增加。

报告显示,剔除异常值后,2023年沪深上市房地产公司营业收入均值为273.5亿元,同比增长2.1%,增速较2022年上升7.9个百分点;内地在港上市房地产公司营业收入均值为396.1亿元,同比增长5%,增速较2022年上升22.8个百分点。

同期,沪深、内地在港上市房地产公司净利润均值分别为3.0亿元、-21.3亿元,同比分别下降38.2%、29.6%,降幅较2022年分别收窄31.5、167.3个百分点,亏损企业数量较2022年明显增加。

中指研究院表示,过去几年销售额增速逐年下滑,2023年上市房企结转规模因前期积累较高且2023年下滑过快后出现反弹,其增长可持续性有限,结转收入规模短期内维持下行趋势。

同时,近两年市场持续调整,短期内对销售毛利率形成较大压力,随着这部分销售资源逐步转入竣工交付,短期内结转业绩承压。

数据显示,2023年,上市房企净利润率均值、净资产收益率均值为负。沪深、内地在港上市房地产公司净利润率均值分别为-0.8%、-24.0%,较2022年下降1.4个百分点和7.0个百分点;净资产收益率均值分别减少4.8和17.3个百分点,降至-10.2%和-80.8%。

不仅如此,过去一年,上市房企负债率亦有所上升,短期偿债能力下降。

报告指出,2023年,沪深及内地在港上市房地产公司剔除预收账款后的资产负债率均值分别为61.7%、71.4%,较2022年分别下降0.4、上升2.3个百分点;沪深及内地在港上市房地产公司净负债率均值为91.2%、163.1%,同比上升2.5、61.3个百分点。

“去年多家内地在港上市房企已经出险,其债务率极高,导致均值增高。”中指研究院表示。

2023年,沪深及内地在港上市房地产公司现金短债比均值持续下降,短期偿债能力持续下降,分别为1.14、0.75,较2022年下降0.21、0.13。上市房企流动性表现分化,部分头部企业资产负债表持续改善,部分民企和混合所有制企业流动性有所下滑。

上市房企盈利能力下降,股东收益水平也持续回落,仅部分房企逆势增长。

具体来看,沪深上市房地产公司每股收益均值为-0.07元,较2022年下降0.1元;内地在港上市房地产公司均值则为-0.78元,同比下降0.04元。

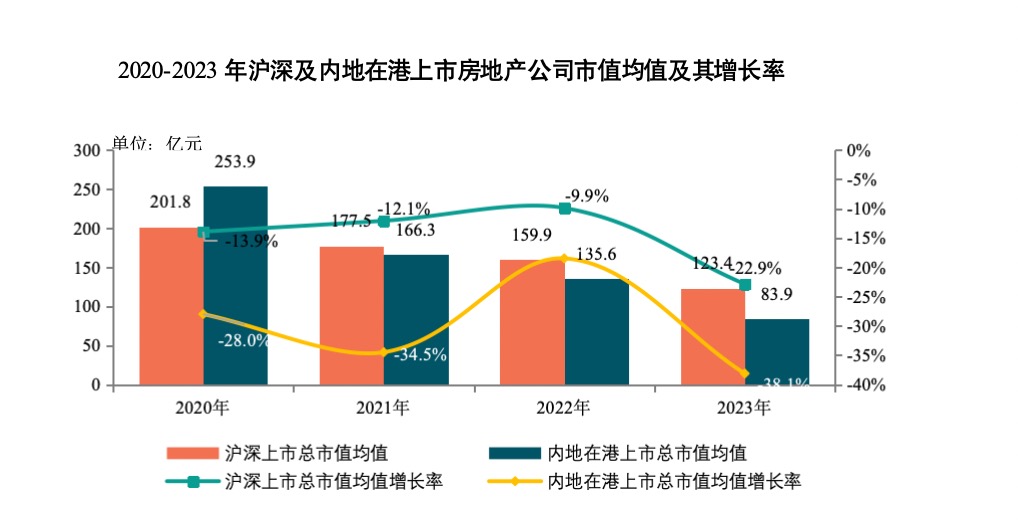

市场深度调整,行业整体市值也无意外走低。2023年,沪深上市房地产公司市值均值为123.4亿,同比下降22.9%;内地在港上市房地产公司市值均值为83.9亿,同比下降38.1%。

在中指研究院看来,房地产上市公司估值承压,资本市场对房地产行业投资价值的评估将更为强调估值和业绩匹配度,价值投资正在回归。

2024年一季度,新房市场延续调整态势,投资者将更加关注企业可持续运营能力和长期价值,保持稳健运营、展现出拿地能力、经营性业务较强的企业更易获得投资者的青睐。

以经营性业务为例,从业绩规模来看,典型房企经营性业务营收在2018年至2023年之间年复合增长率达到21.0%,增速比开发业务高出6.4个百分点。同时,较高的增速也使经营业务在企业整体营收中的占比呈现上升态势。

从利润来看,开发业务毛利下滑,经营业务利润贡献度凸显。2018年至2023年,典型房企开发业务毛利整体下滑,年复合下降率约为5.1%;而经营业务毛利整体保持了增长态势,年复合增长率为23.2%。

除此之外,在保证交付的背景下,上市房企接下来应将现金流安全和有利润的增长作为重中之重,致力于追求高质量的增长。

值得一提的是,2024年4月30日中央政治局会议释放更加积极信号,4月以来热点城市持续优化调整限购政策,各地出台政策节奏加快,政策力度也进一步加强。多项政策协同发力,有望助力房地产市场活跃度逐渐修复。