记者 王珍

今年1万亿元超长期特别国债将从本周五起发行。分析师指出,本轮超长期特别国债有三大特点:债券期限超长、发行频率高、发行时间跨度大。债券期限超长是为了更好满足长期限项目融资需求,发行频率高、时间跨度大可以避免集中发行对资金面造成的阶段性冲击,同时给财政稳增长留有余地。

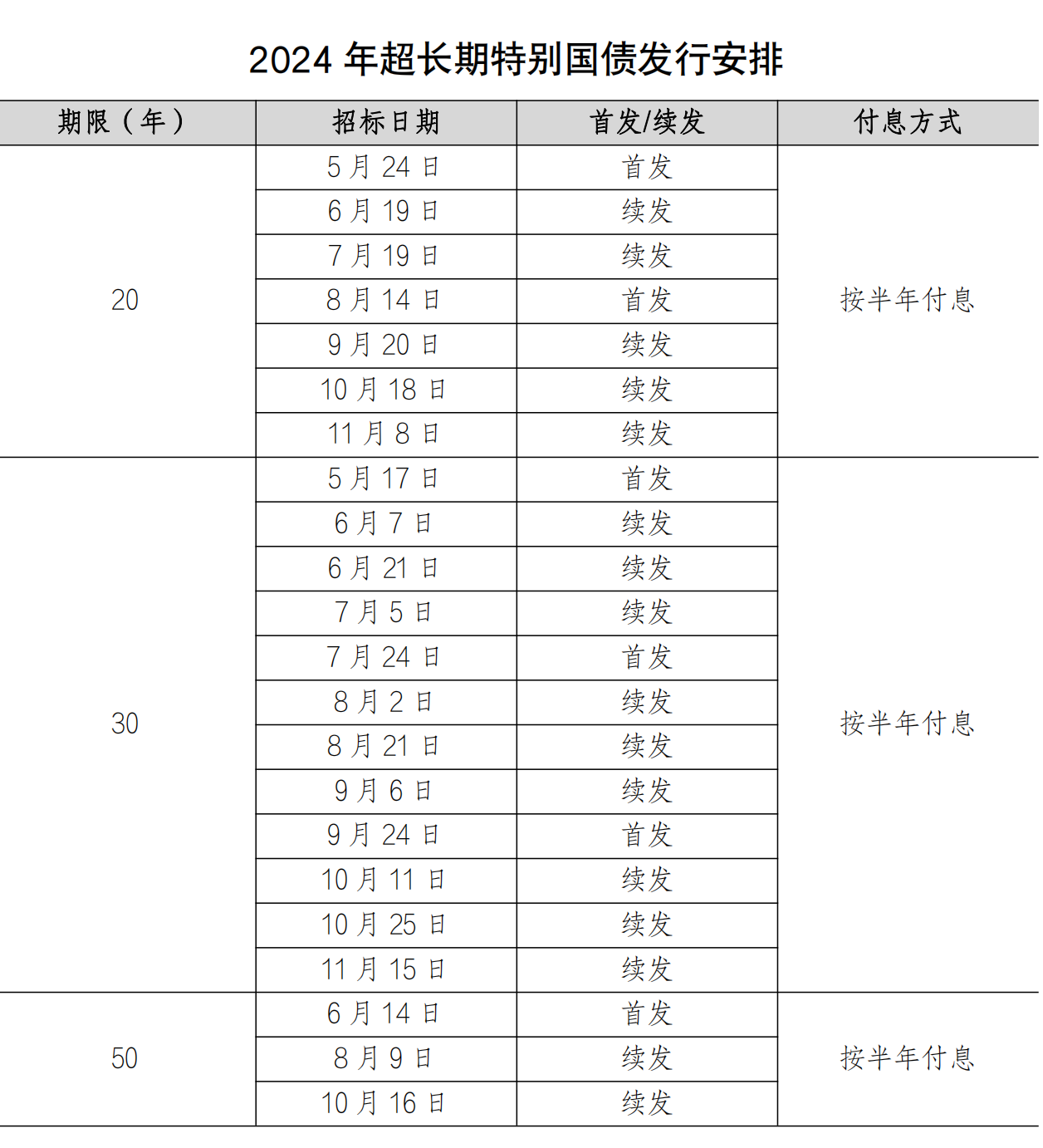

根据财政部公布的《2024年一般国债、超长期特别国债发行有关安排》,今年计划发行的1万亿元超长期特别国债分为20年、30年、50年三个品种。分析人士指出,与前五次特别国债相比,本轮超长期特别国债发行期限特别长。

特别国债是指资金投向为特定目标发行的,具有明确用途的国债。从历史经验看,特别国债大多是在宏观环境发生重大变化,经济遭受重大冲击,或是面临巨大风险时发行的,专项用于国家重大战略和重点领域建设,或应对重大疫情和自然灾害等公共危机。通常情况下,特别国债不计入赤字,其收支列入中央政府性基金预算。

3月“两会”期间发布的《政府工作报告》指出,今年发行的1万亿元超长期特别国债及以后几年发行的此类国债是为系统解决强国建设、民族复兴进程中一些重大项目建设的资金问题,专项用于国家重大战略实施和重点领域安全能力建设。

广开首席产业研究院院长兼首席经济学家连平指出,历史上,我国共发行过五次特别国债,包括三次新发(1998年、2007年、2020年)、两次续作(2017年、2022年)。从历次特别国债的发行期限来看,短的只有3年,5-10年左右相对集中一些,最长的是30年。

“严格地讲,只有1998年发行的30年特别国债和2007年发行的15年特别国债可归入超长期特别国债,而这两次发行也都符合‘国家重大战略实施’的用途。”连平说。

他表示,超长期的期限不但能够为建设周期长、投资回报慢的重大项目和重大工程等提供充裕的超长期资金,同时超长久期还摊薄了国债的付息压力。

东方金诚国际信用评估有限公司研究发展部总监冯琳也表示,发行超长期限特别国债可以更好匹配长期限项目融资需求、提升资金使用效率,增强财政对长期限项目的资金保障能力。

连平还提到,如果未来4-5年,每年都安排发行1万亿元超长期特别国债,则最终发行规模将高达4万亿-5万亿元,将远远超过此前历次特别国债2700亿元-1.55万亿元的发行规模。每年新增的1万亿元投资和消费有望额外拉动GDP增长0.2-0.25个百分点。

“高频小额”的发行节奏是本次超长期特别国债的另一大特点。

根据财政部的安排,今年1万亿元超长期特别国债将从5月发行至11月,历时半年。其中,二季度发行6次,三季度发行10次,四季度发行6次,共计22次,平均单次发行规模在455亿元左右。

截至发稿,财政部尚未公布具体发行细节,包括每次发行金额、票面利率,以及发行方式。

截至发稿,财政部尚未公布具体发行细节,包括每次发行金额、票面利率,以及发行方式。

分析师表示,“高频小额”发行可以分散国债供给压力,降低对市场资金面的冲击。

“从发行安排看,今年1万亿特别国债的发行周期要长于市场预期,发行节奏较为平缓,这有利于避免因集中发行而给资金面造成阶段性压力。”冯琳说。

浙商证券固定收益首席分析师覃汉指出,今年万亿超长期特别国债供给集中在6-10月,其中,6、8、10月为供给高峰,与7月的缴税期基本错峰,只有10月下旬发行的30年国债与银行走款同日,总体来看,供给冲击相对可控。

他还表示,财政部拉长万亿特别国债发行时间可能主要有四点考虑。一是,2023年万亿增发国债落地后,5000亿元资金结转2024年使用,超长特别国债的发行迫切性放缓;二是,缓解对资金面和债市承接能力的冲击,后续下调存款准备金率的必要性可能降低;三是,缓解项目储备不足对发行节奏的制约;四是,主要发行安排集中在三季度,或可实现对四季度经济托底助力。