由于2016年业绩预亏24-27亿,厦工股份有可能因连续两年亏损被“*ST”。“*ST”在A股并不稀奇,稀奇的是厦工股份在去年出现了密集的诉讼,涉及数十个不同的经销商。如此密集的诉讼背后是否另有隐情?

结束了春节长假的休息,福建的上市公司也开始忙碌起来,它们要么忙着准备披露去年的业绩预告,要么忙着处理业绩预告带来的连锁反应。厦工股份(600815)就属于后者。

根据厦工股份在除夕前1天披露的2016年业绩预告,公司将出现亏损,亏损额在24亿——27亿之间。而2015年度厦工股份已经出现近9.9978亿元的亏损,因而有可能连续两年亏损。

由此带来的连锁反应将是:在2016年报正式披露后,厦工股份有可能会被实施退市风险警示,也即被“*ST”;公司债券(债券代码:122156,债券简称“12厦工债”)将被暂停上市交易。

▲厦工股份2016年业绩预亏,有被*ST的风险

被“*ST”在A股并不稀奇,稀奇的是厦工股份在去年出现了密集的诉讼。全年发出涉诉公告16份,涉及数十个不同的被起诉方,且基本上集中在下半年,而诉讼皆因经销商、分销商长期拖欠货款无法追讨而起。这些诉讼令厦工股份计提了大额的坏账准备。

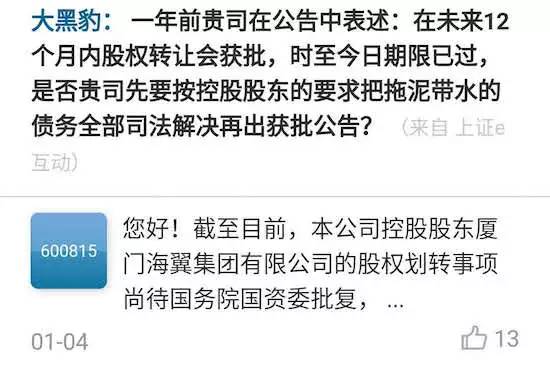

此外,厦工股份的控股股东海翼集团早在2015年2月初就与中航工业机电系统、中航工业通飞签署股权无偿划转协议,但此事上报国务院国资委2年之久至今仍待批复。

那么,厦工股份业绩预亏、罕见的高密度涉诉、以及股权转让迟迟没有进展,这三者之间是否存在某种关联?

一

被数十家经销商长期欠款拖累

对于业绩预亏,厦工股份的公告首先将其归结于经济大环境和行业趋势。公告指出受国家宏观经济形势和固定资产投资增速放缓的影响,工程机械行业复苏缓慢、市场需求低迷,公司固定成本摊销较大,主营业务收入毛利率较低。

此外,厦工股份还表示公司基于工程机械行业产能严重过剩的情况,开展了“提质增效、整合瘦身”专项工作。公告还表示,公司在报告期内计提了大额的坏账准备、存货跌价准备、固定资产减值准备,报废了部分固定资产,同时发生了大额的辞退福利费用。

厦工股份并未明确解释计提大额坏账准备的具体原因,但在业绩预告公告的结尾处特别指出:2016年度公司对经销商提起的应收账款诉讼案件较多,目前公司正在与经销商进行谈判,预计2016年年度报告披露前将有部分经销商与公司达成和解协议,如达成和解协议,将对公司2016年度计提的坏账准备金额造成影响。

这让创事纪邮报(themakerpost)将注意力转移到厦工股份2016年的应收账款诉讼上。我们梳理公司公告发现,厦工股份从2016年2月起就有应收账款诉讼,起因是公司经销商长期拖欠货款,经过多次催讨仍无法实现有效回款。

类似的诉讼在2016年下半年开始增加,7月、8月、9月各有一次涉诉公告,10月有2次,披露多家经销商拖欠货款未还。从11月开始涉讼公告的密度开始增加,当月连出3次涉诉公告,12月更出了7次涉诉公告(其中2次是前期诉讼的进展公告)。一次诉讼公告,少则新增1-5个欠款经销商,多则8-10个!

▲厦工股份的部分涉诉公告

以12月30日的涉诉公告为例,厦工股份一口气提告了9家经销商,涉诉金额为8.8656亿元,为公司2015年度经审计净资产的28.82%。为此,截至2016 年9月30 日公司已按照会计政策及相关会计准则的规定对上述诉讼计提坏账准备 1.1535亿元(未经审计)。

光是去年第四季度,厦工股份历次公告(按时间倒序排列)的涉诉金额分别为3.7804亿元,2.0475亿元,6.2606亿、4.1943亿、4.4945亿、3.7145亿、3.4581亿、3.6496亿、3.0971亿,分别计提坏账准备6836.89万、4143.38万、1.0117亿、3993万、5282万、3781万、3478万、4265万、2.0345亿(未经审计)。

根据2016年三季度报,厦工股份的应收账款高达41.1607亿元,而公司总资产和净资产却仅分别为100. 9523亿与25.5053亿。

值得关注的是,由于厦工股份上述一连串的涉诉公告已经影响公司和公司债券的信用评级。联合信用评级有限公司先是在2016年6月将厦工股份主体信用评级调低至AA-,厦工股份2012年发行的15亿债券券(债券代码:122156,债券简称:12厦工债)的评级结果调整为AAA,确定为不可作为债券质押式回购交易的质押券。

而后,去年12月联合信用评级有限公司又再次对涉诉公告表达关注,并表示可能继续做出跟踪评级。但若厦工股份被实施退市风险警示,12厦工债将被暂停上市交易。

二

罕见的密集诉讼背后另有隐情?

创事纪邮报注意到,厦工股份16次诉讼公告中有13次公告是提起诉讼,且都是在2016年提出。而这些公告均表示,相关的经销商已经拖欠货款多年。仔细观察可以发现,一些拖欠行为从2013年就已经开始,更早的甚至可以追溯到2010年。

创事纪邮报同时也发现,厦工股份在此前的2014、2015年就已经陆续公告类似诉讼。但2016年(特别是下半年)起诉的密度如此之高,在整个A股市场都实属罕见。

由此生发的第一个问题是:除了已经公告披露的部分,厦工股份因为经销商拖欠而无法有效回收的货款究竟还有多少?

第二个问题是:出现如此大规模的经销商拖欠货款现象,厦工股份是否制定相应销售政策及相关内控制度?是公司内部管理混乱,还是公司产品问题导致滞销?

第三个问题是:为什么厦工股份在2016年提起的相关诉讼如此之多之密集?是否有意将相关的计提坏账准备控制在2016年度?

第一个问题,对于外界而言仍是一个谜。有投资者在上证e互动平台就2016年全年的涉诉情况提问,厦工股份表示要以经过审计的2016年年报为准。

第二个问题亦是投资者的关切所在,厦工股份回应称,国家出台4万亿刺激政策之时,工程机械行业出现井喷行情,行业普遍采取较为宽松分期付款销售政策,造成应收账款过多。但从2012年开始,国内经济持续下滑,工程机械行业尤其严重,期间部分用户由于设备没有开工,进一步加剧了应收账款逾期。公司表示,已经及时调整销售政策,加强债权管理,成立公司应收账款债权清欠小组,并采取法律诉讼手段,加大应收帐款清欠力度。

从中不难看出,宽松的分期付款销售是造成应收账款过多的主要原因。根据网易财经2012年的一篇报道,从2009年7月起厦工股份采取了“信用销售”模式,为后续两年的靓丽业绩立下汗马功劳。但从2011年起信用销售的后遗症显现,销售跳水的同时应收账款激增库存高企,这一销售模式在2012年被叫停。

由此观之,时至2016年厦工股份仍在为几年前的激进销售模式埋单。事实上,厦工股份近几年的财务状况一直很糟糕,2013年至今仅有2014年实现净利润1030.18万元,但这一年“扭亏”的主因是政府补贴多。

早年厦工股份为了缓解资金压力,卖掉了手中的兴业证券股份,并发行了上文提及的15亿公司债券。但如今如果连续两年亏损并被*ST,厦工股份的公司债也将被停止上市交易,这将对厦工股份的融资产生进一步的影响。

至于第三个问题,有投资者将其与控股股东海翼集团的股权划转一事联系起来,认为股权划转需要等厦工股份清理完相关债务后进行。投资者在上证e互动就此事向公司求证,但未获得正面答复。2015年2月初,海翼集团与中航工业机电系统、中航工业通飞签署股权无偿划转协议,但此事上报国务院国资委2年之久至今仍待批复。

▲2年前的股权划转协议至今仍待批复

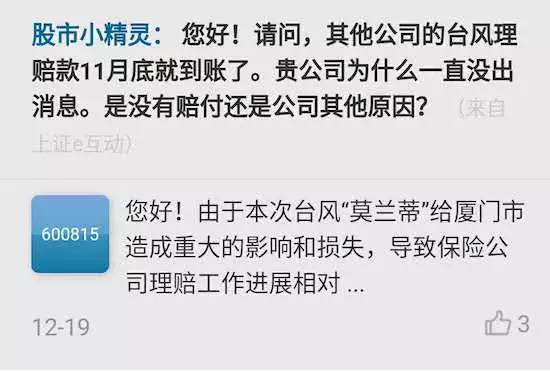

也有投资者认为厦工股份有意将更多的亏损控制在2016年度,从而为2017年度扭亏创造有利条件。其逻辑依据是,去年9月厦门遭遇超强台风袭击,多家上市公司损失严重,但其他公司的台风理赔款去年11月就已经到账,而厦工股份一直没有消息,仅表示理赔尚未结束。

▲厦工股份的台风理赔款至今没有消息

待到今年厦工股份正式披露年报时, 愿这3个疑问能够得到部分解答。

版权声明

本文由创事纪邮报原创,转载请联系我们获得授权(微信号:luliyi621)。