界面新闻记者 |

物业管理曾是中国房地产市场的最热门板块之一。尤其是在2019年-2021年,资本热捧,融资轻松,物企争相上市,行业一度迎来高速增长。

但最近三年,受到上游房地产行业下行影响,物业管理增量市场空间有限,存量市场竞争愈发激烈,物业还是一门好生意吗?

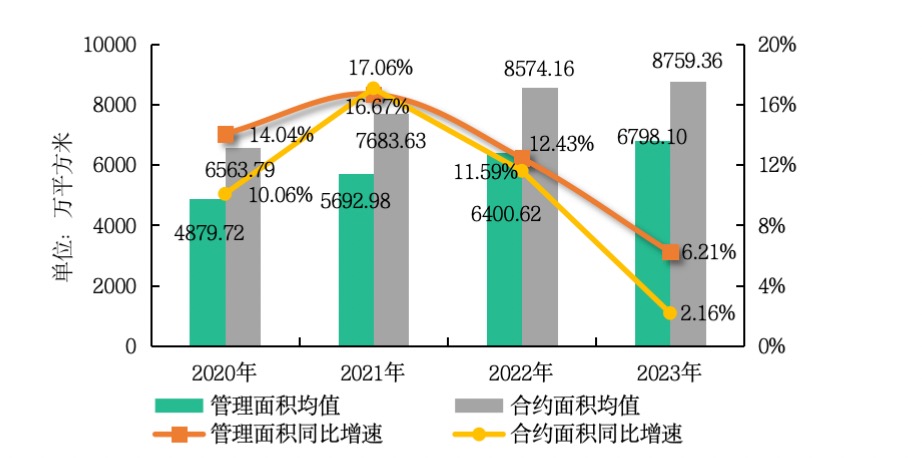

据4月18日中指研究院发布的《2024中国物业服务百强企业研究报告》显示,过去一年,中国物业服务百强企业的规模增长以质换量,储备面积由增转降。

报告数据显示,2023年,百强企业管理面积均值为6798.10万平方米,同比增长6.21%,增速较2022年下降6.22个百分点,近5年来首次低于10%;合约面积均值为8759.36万平方米,同比增长2.16%,增速较2022年下降9.43个百分点。

这期间,部分百强企业的管理面积和合约面积出现不同程度的下降。中指研究院指出,百强企业出于经营效益考虑主动退出部分“拖后腿”项目,以质量置换数量,提升留存项目的效益水平。

此外,部分物管企业年内部分项目到期未能续约而自动终止,当新增项目不能完全覆盖减少项目时,管理面积出现减少趋势。

在行业发展降速的背景下,企业分化进一步加剧,头部企业增速更快。中指研究院数据显示,2023年百强企业TOP10管理面积均值达到4.53亿平方米,同比增长13.01%,管理面积均值和增速分别是百强企业的6.67倍和2.10倍。

房地产市场的整体下行对物业企业的储备面积产生了不利影响。

报告指出,2023年,百强企业储备面积均值为1881.78万平方米,首次出现下降,同比下降10.15%,未来在保持管理面积持续增长以及项目拓展方面将面临较大压力。

“从储备面积的绝对值来看,目前的储备量是管理面积的约三分之一,仍然能支撑百强企业未来一定时间的稳步发展,但企业长期的规模增长面临一定挑战。”

中指研究院认为,从长期发展趋势看,房地产开发市场增量逐步收缩,新开工面积和商品房销售面积连年下降,地产关联方的项目供给将逐步成为百强企业拓规模的重要补充。

目前物业管理企业还面临一个问题是:非住宅管理面积占比下降,专业壁垒尚待突破。

数据显示,2023年,百强企业非住宅业态管理面积占比达34.16%,较2022年降低1.12个百分点,一改往年持续增长的趋势。

这背后的主要原因是,首先,2023年商品房竣工面积约9.98亿平方米,其中,住宅竣工面积7.24亿平方米,不少百强企业承接到更多新建住宅项目;其次,相比住宅业态,非住宅业态专业性更强,细分业态领域存在一定的专业壁垒;另外,2023年并购市场进一步回归理性,导致非住宅扩张速度减缓。

不过,过去一年百强企业医院物业、公众物业的管理面积占比分别占到3.84%、3.81%,占比均有提升。这意味着,这几大领域专业性较强,有一定进入壁垒,目前竞争较为分散,存在发展及整合空间。

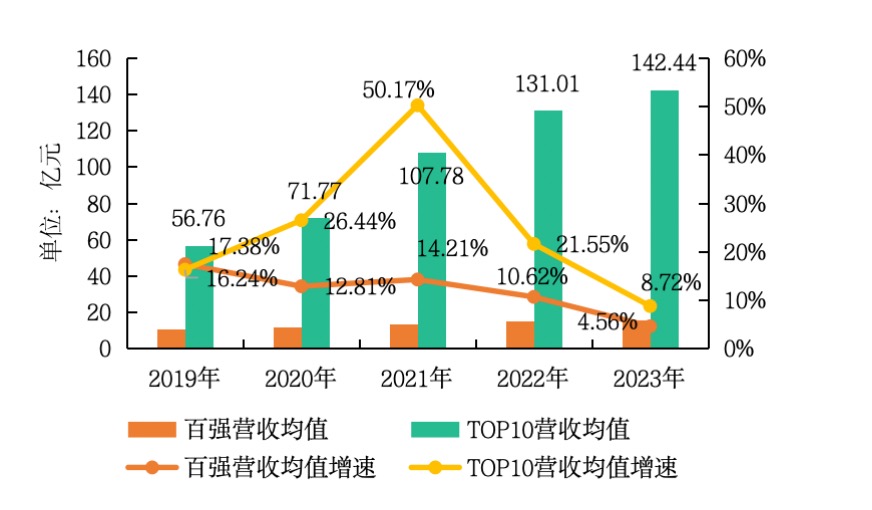

2023年,物业企业管理整体规模下降的同时,营收增速也持续放缓。

报告显示,去年百强企业营业收入均值为15.5亿元,同比增长4.56%,增速较2022年下降6.06个百分点,首次低于10%。TOP10企业营业收入均值为142.44亿元,同比增长为8.72%,较2022年大幅下滑12.83个百分点。

与此同时,行业整体的利润率双降,毛利润微增,风险逐步出清。2023年,百强物业企业“增收不增利”现象也在持续,净利润均值为8385.5万元,较2022年下降11.18%。

中指研究院认为,造成利润下降的主要原因包括:第一,受关联方影响,非业主增值服务大幅缩减,高毛利业务占比下降,由过去的利润“贡献点”转变为当前的“沉重负担”;第二,关联方应收款项计提的减值准备大幅增加,利润“失血”。第三,2023年,百强企业出于谨慎性考虑,计提商誉减值准备。

“在存量市场背景下,物业服务企业生存与发展面临激烈竞争,回归服务本源成为企业持续经营与发展的不二选择。”报告认为,百强企业以建设可落地的标准化体系为抓手,从服务流程、作业规范、客观考评等多维度全面落实,实现项目管理的标准化,可保障企业运营规范、高效。

行业发展潜力如何,怎样突破?

报告指出,从行业长远发展看,做好基础服务的同时,各项增值服务和创新服务依然是物业企业必须攻克的领域,尤其在房地产开发市场进入存量时代后,如何充分发掘物业的自身优势进一步激活多元赛道潜力,是行业面临的重要课题。

比如,科技应用赋能全业态、全场景,智能化手段化解管理难题。另外,人才是推动物业管理行业持续发展的核心动力,吸聚优秀人才,留住专业人才,激发员工热情,亦能提升行业价值。

此外,要积极履行社会责任。百强企业打破小区服务边界,协助街道治理,积极参与城市服务,全场景开展相关业务,为社会建设贡献力量。

“物业管理行业步入低速增长时代,但仍充满着机遇。”中指研究院认为,未来,百强物业企业将顺势而为,不断开拓创新,引领行业朝着更加健康、可持续的方向发展。