文|化妆品财经在线CBO

4月8日,毛戈平化妆品股份有限公司(以下简称“毛戈平”)向港交所递表申请IPO,中金公司担任独家保荐人。

● 截自港交所

这意味着,连续7年谋求A股上市不得的毛戈平转战港股。

01、三度“折戟”A股,毛戈平转道港股

毛戈平已在A股门外苦等7年。

2016年12月,毛戈平首次披露了招股书,不过递交招股书之后,毛戈平的上市计划就被搁浅。

5年后,2021年10月,毛戈平首次公开发行申请获得通过,一度被视为可能成为“国内彩妆行业的领头羊”。

然而,随后上市计划进展缓慢,未能如期推进。

2023年3月,毛戈平再次更新了招股书,但到了9月,上交所官网显示,毛戈平的IPO进程已被暂停。

进入2024年1月,上交所官网显示,毛戈平已正式撤回了首次公开发行并在主板上市的申请文件。

2024年4月8日,A股IPO失意后改道港股,毛戈平正式向港交所发起冲刺。

公开资料显示,毛戈平是由中国美妆行业标志性人物毛戈平于2000年创立的美妆集团,主要从事彩妆、护肤品系列产品的研发、生产和销售,另外还有化妆技能培训业务。

公司旗下拥有两大品牌,分别是MAOGEPING和至爱终生。其中MAOGEPING是以中高端百货专柜直营模式和电商销售模式为主。至爱终生则是以经销模式为主。

毛戈平和妻子汪立群是公司主要股东,合计持有已发行股本总额的约57.26%权益。此外,还有其他个人和机构股东。

02、护肤出现亿级大单品,将发力香水、进军海外市场

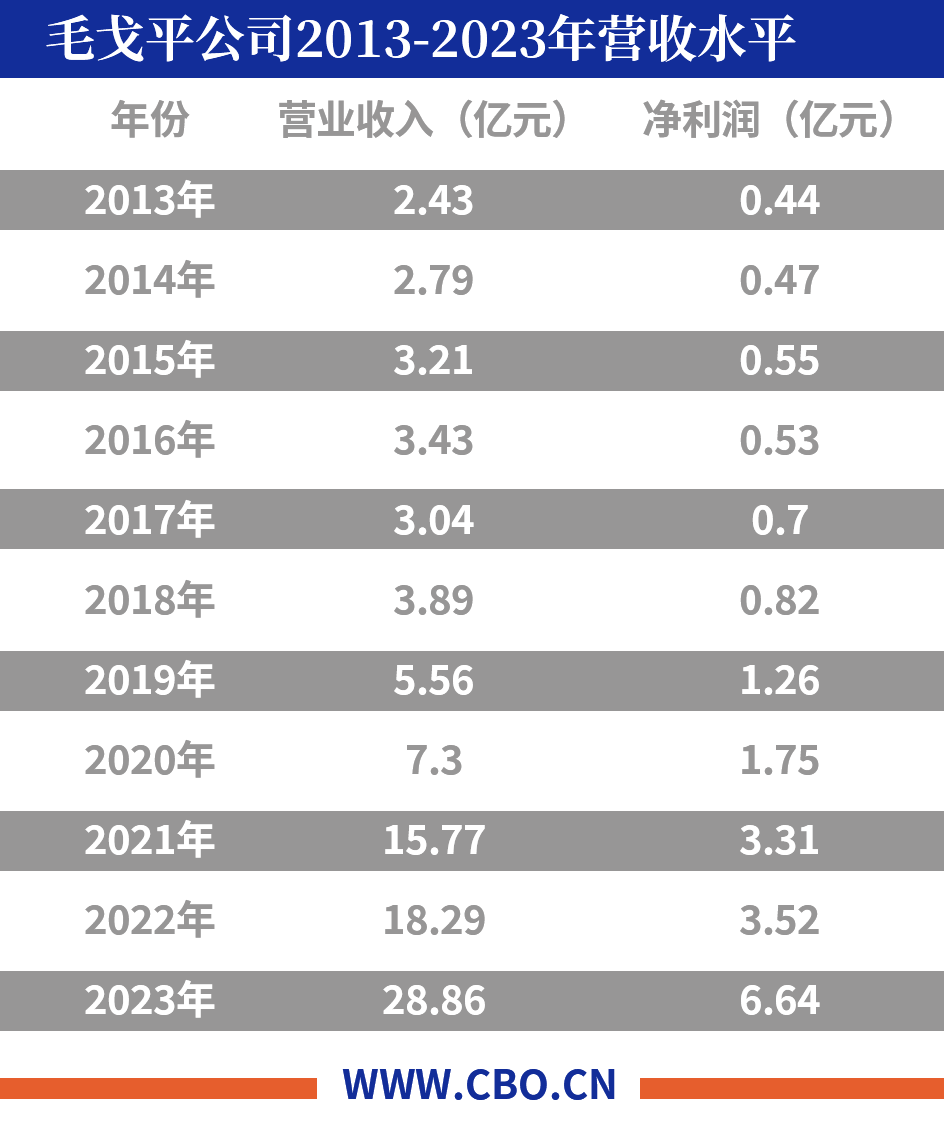

最新投递的招股书首次披露了毛戈平在过去一年的财务表现。在过去的2023年斩获28.86亿元总收入,同比增长57.50%。

根据此前披露的2013年往后的财报数据,近3年是毛戈平业绩腾飞的3年,增速奇高。

从渠道划分来看,线下渠道仍是毛戈平最主要的收入来源。

2023年,来自线下和线上渠道的收入分别占毛戈平产品销售总收入的57.6%和42.4%。截至2023年12月31日,毛戈平在全国357个自营专柜,线下渠道拥有超过300万注册会员,2023年的整体复购率为32.8%。

虽然以彩妆见长,但截至2023年12月31日,毛戈平旗下两个品牌推出了44款护肤单品。MAOGEPING品牌打造的标志性护肤品奢华鱼子面膜自上市以来十分畅销,通过改善皮肤状况,为妆效打造最佳基础,协同增强彩妆的效果,于2023年实现零售额超过6亿元人民币。

值得注意的是,毛戈平还在今年2月注册了同名香水商标,未来或将发力香水品类。

此外,招股书还提到了毛戈平的“出海战略”:即准备战略性地进军海外市场,在海外市场建设百货商店专柜及网店的双渠道方式;致力于建立当地团队,专门负责海外市场的产品开发、营销及销售。这种本地化战略可确保产品迎合当地消费者的独特特点和需求,从而提高产品的相关性和吸引力。

对此,毛戈平在招股书中表示,IPO募集所得资金的25.0%将用于扩大销售网络;约20.0%将用于品牌建设活动;约15.0%将用于海外扩张;约10.0%将用于加强生产和供应链能力。

显然,出于毛戈平的紧迫融资需求,以继续支持业务发展,香港成为其上市目的地点的不二之选。

转投港股,意味着这个成立已近24年的国货美妆公司,距离“化妆师彩妆第一股”再迈出重要一步。

不过,回顾来看,毛戈平的上市之路颇为曲折,此次能否顺利在港股上市?依然还是未知数。