图片来源:图虫创意

3月27日晚,工商银行发布2023年“成绩单”。

2023年全年,工商银行实现营业收入8430.70亿元,下降3.7%;实现净利润3651.16亿元,比上年增加30.06亿元,增长0.8%。

值得关注的是,2023年末,该行个人不良贷款607.57亿元,增加112.02亿元。其中,该行个人住房不良贷款较2022年增长24.33亿元;信用卡透支不良贷款增长51.79亿元,不良率上升0.63个百分点至2.45%。

利息净收入下降5.3%

在2023年的答卷中,工商银行营业收入8430.70亿元,下降3.7%。其中,该行非利息净收入有所增长,但同时利息净收入出现下降。

数据显示,2023年,工商银行利息净收入6550.13亿元,比上年减少369.72亿元,下降5.3%,占营业收入的77.7%。利息收入14050.39亿元,增加1263.65亿元,增长9.9%;利息支出7500.26亿元,增加1633.37亿元,增长27.8%。

“受贷款市场报价利率(LPR)下调、存款期限结构变动等因素影响,净利息差和净利息收益率分别为1.41%和1.61%,比上年均下降31个基点。”工商银行在年报中解释称。

2023年,工商银行实现非利息收入1880.57亿元,比上年增加43.08亿元,增长2.3%,占营业收入的比重为22.3%。

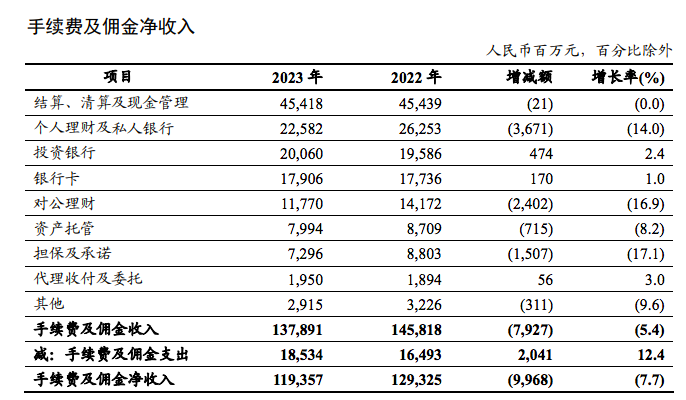

这其中,该行手续费及佣金净收入1193.57亿元,减少99.68亿元,下降7.7%;其他非利息收益687.00亿元,增加142.76亿元,增长26.2%。

对于手续费及佣金净收入的下降,工行在年报中表示,受资本市场波动、投资者风险偏好变化、公募基金费率改革等因素影响,个人理财及私人银行、对公理财、资产托管等业务收入有所减少;担保及承诺业务费率下降,收入有所减少。

蓝鲸财经记者注意到,该行个人理财及私人银行业务收入同比下降14%,对公理财业务收入则同比下降16.9%。

信用卡透支不良率上升0.63%

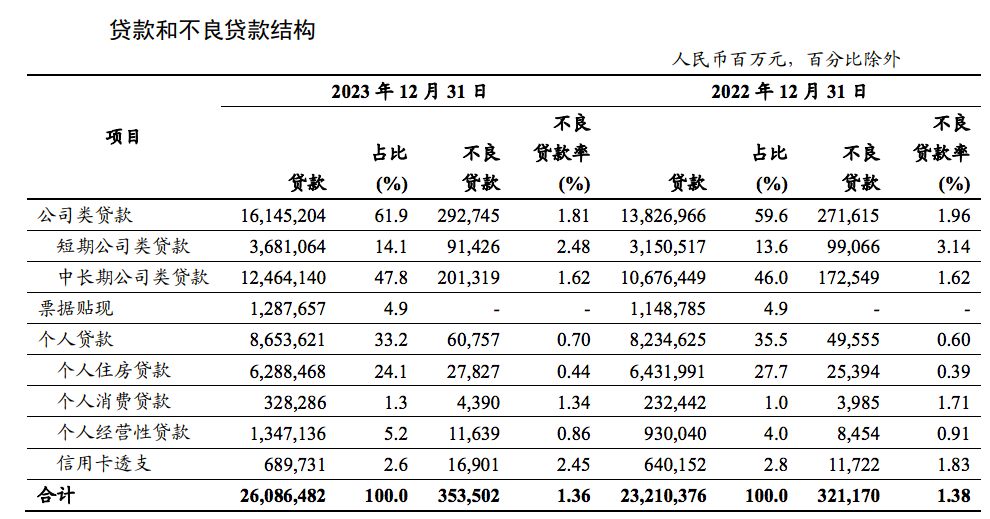

在资产质量方面,2023年,工商银行不良率较年初进一步下降2BP至1.36%。贷款拨备余额7564亿元,较年初增加836亿元;贷款拨备率2.90%,较年初持平,拨备覆盖率为213.97%,较年初提高4.5个百分点。

不过,从结构上来看,2023年末,该行个人不良贷款607.57亿元,增加112.02亿元,不良贷款率0.70%,上升0.10个百分点。公司类不良贷款2927.45亿元,比上年末增加211.30亿元,不良贷款率1.81%,下降0.15个百分点。

蓝鲸财经记者注意到,个人贷款中,截至2023年末,该行个人住房不良贷款较2022年增长24.33亿元,不良率亦上升0.05个百分点至0.44%;而信用卡透支不良贷款增长幅度较大,较2022年末增加51.79亿元至169.01亿元,不良率上升0.63个百分点至2.45%。

此外,在资本充足率方面,该行2023年三项指标均有所下降。

截至2023年末,工商银行核心一级资本充足率、一级资本充足率以及资本充足率分别为13.72%、15.17%以及19.10%,分别较2022年末下降0.32、0.47、0.16个百分点。

同晚,工行发布2023年度利润分配方案公告显示,2023年度普通股预计派息总额约为1092.03亿元人民币,即每10股税前分红3.064元人民币,较上年增加人民币10.34亿元,增长1.0%,占归属于母公司股东净利润的比例为30.0%,占归属于母公司普通股股东净利润的比例为31.3%。