界面新闻记者 |

界面新闻编辑 | 牙韩翔

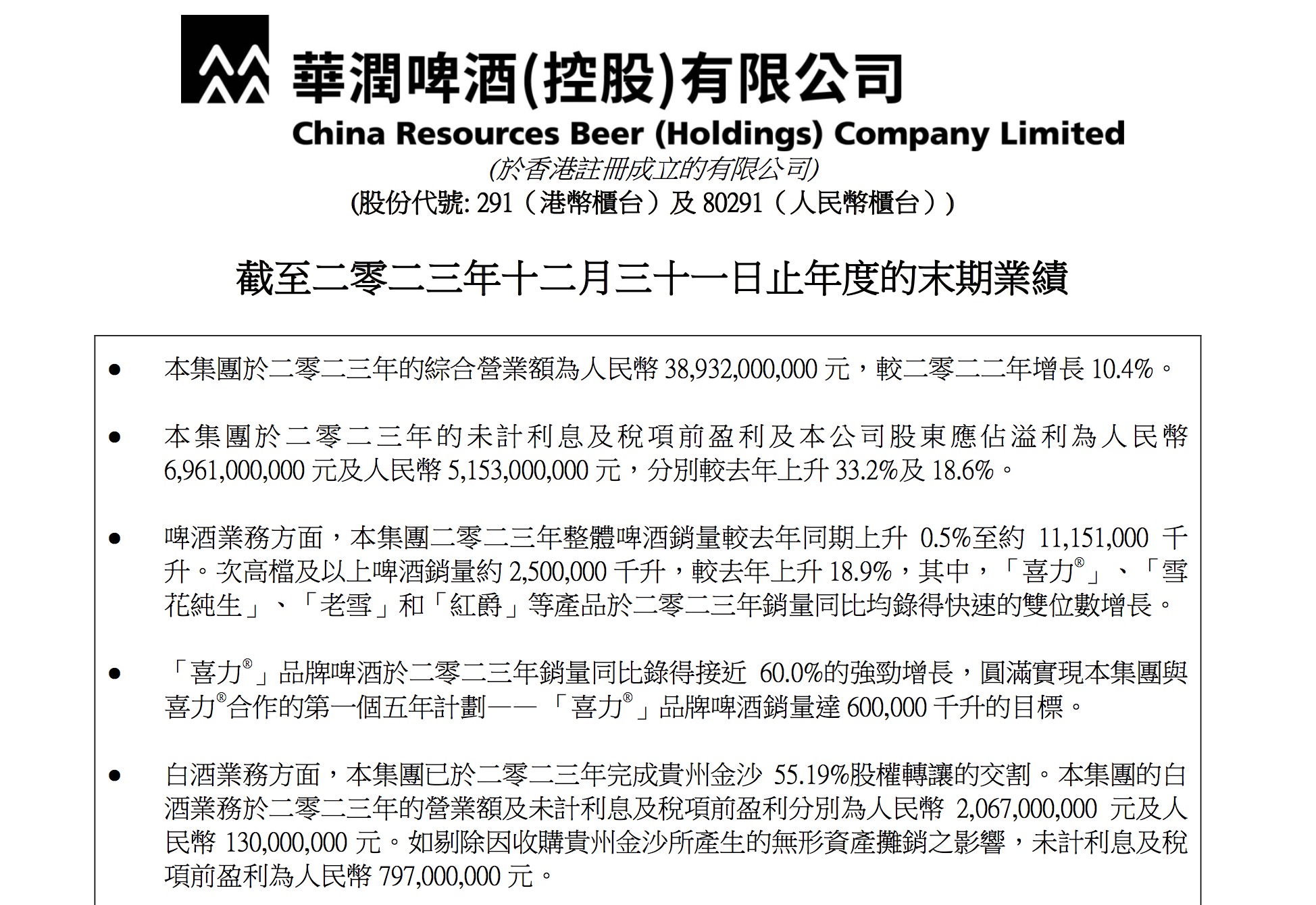

2024年3月18日,华润啤酒(控股)有限公司(以下简称“华润啤酒”)发布2023年全年业绩。财报显示,2023年企业综合营业额389.32亿元,较上年同期增长10.4%。盈利方面,2023年未计利息及税项前盈利69.61亿元,股东应占溢利51.53亿元,分别较去年上升33.2%及18.6%。

除去2022年低基数影响,从经营端来看,啤酒持续高端化及对白酒业务去库存、稳价格的策略成为企业业绩上升的原因。

“2023年对于雪花啤酒是非常关键的一年,”华润啤酒董事会主席侯孝海如此评价。因为这是金沙酒业并表华润啤酒的第一个完整财年,华润啤酒2023年财报正是它的首个“啤+白”年度成绩单,同时也是其“3+3+3”战略中最后一个阶段的开局之年。

近年来,啤酒的产量和销量已接近顶端,2023年啤酒行业销量同比增幅仅为0.3%,华润啤酒该同期销量增幅为0.5%;过去一年里,白酒行业也进入调整阶段。整体消费市场呈现低增长,新的消费现状、更年轻的客群都对企业和酒行业提出挑战。

自2017年起华润啤酒开展的“3+3+3”战略正是应对市场的这一局面,企业以每三年为一个阶段进行变革,目的是达到侯孝海所宣称的“规模发展转变为高质量发展”。在九年计划中,华润啤酒依靠高端化结构调整,在总量为存量市场的啤酒行业中实现增长,并从白酒业务中找到新的增长点。

高端化进入决胜期

2023年啤酒市场整体呈现前热后冷的情况,受春节和淄博烧烤热等营销节点的带领下,上半年啤酒市场迎来不错开局。但受2023年多地高温暴雨等因素影响,原本作为啤酒旺季的夏季市场表现不温不火,延续此态势,行业内对啤酒行业三四季度的市场表现呈谨慎态度。

根据侯孝海在业绩会上的说明,在预期不足的情况下,雪花啤酒2023年四季度仍然呈现收入和利润增长。去年全年的业绩增长,实际上和华润啤酒近年坚持的大高端战略相关。

具体而言,啤酒业务方面,企业2023年整体啤酒销量较去年同期上升0.5%,次高档及以上啤酒销量约2,500,000千升,较去年上升18.9%。

根据公告,“喜力”(以下简称“喜力”)、“雪花纯生”、“老雪”和“红爵”等产品于2023年销量同比均录得快速的双位数增长。高端产品喜力的增长较为明显。其中增长明显的高端化产品为喜力,年报显示,喜力销量同比录得接近60.0%增长,达到华润啤酒与喜力合作的第一个五年计划——喜力品牌啤酒销量达600,000千升的目标,目前中国已成长为喜力全球第二大市场。

“2023年是华润和喜力首个五年合作的最后一年,目标的完成,历史性地解答华润啤酒能不能做高端以及能不能做国际品牌(这个问题)。”侯孝海如此评价喜力啤酒的销售成绩。

目前国内啤酒市场已形成华润啤酒、青岛啤酒、百威中国、燕京啤酒、重庆啤酒(嘉士伯)为首的“五巨头”格局。不同于百威、嘉士伯等外来品牌天然带有高端、国际化基因,华润啤酒此前主要靠规模取胜,但在产品结构方面偏向大众消费。

但自2019年企业收购喜力中国区业务后,推出“本土+国际”品牌矩阵,并在渠道、管理方面开启一些列改进。次高端以上产品销量自2020年起便持续保持双位数同比增速,毛销差亦稳步扩大。

同时,为了从“规模优先”向“质量优先”转化,华润啤酒在产能缩减和人才优化方面实现降本增效。华润啤酒从2017年起优化产能,酒厂数量从最高98家关闭至2023年底的62家。2023年,企业已停止运营2间啤酒厂,但于安徽蛙埠市新设一间智慧化工厂。

“如果告诉大家,这个公司今天有5.7万人,生产1100万吨酒,每年挣10几个亿。而我们的竞争对手,只有2万人,每年挣30亿,人家收入是你的一倍。很多人还以为公司很牛,这么一比他就知道公司其实没有太大竞争力,我们的收入太低了,年龄太老了,知识结构太陈旧了……所以我们必须要争胜啊,要精简、要年轻化。”在接受《哈佛商业评论》采访时,侯孝海解释了关厂的意义。根据上述报道,截止2019年底,华润啤酒员工从近5.7万优化至2.6万人。

同时,华润啤酒在2023年完成了组织重塑和组织二次转型,实现产销分离。侯孝海介绍称,新的管理方式使组织治理更为现代化,配合采购、制造、生产、销售的数据化提升可以实现整个供应链的效率优化。

但华润啤酒的啤酒业务仍然面临发展挑战。首先从整体而言,基于当前啤酒销量达峰的现状,企业高层在业绩会上直言啤酒整体销量0.5%的微小增幅不及预期,因为经济型啤酒的增长还有进一步的发展空间。

同时,目前华润啤酒在成本和生产效率方面的控费已基本完成,但毛利率情况仍然未及百威亚太和重庆啤酒。2022年,华润啤酒毛利率为38.46%,相比之下,百威亚太、重庆啤酒同期毛利率分别为50%、50.48%。

2023年,华润啤酒毛利率较去年上升1.7个百分点至40.2%,百威亚太同期毛利率为50.4%。

此外,高端品牌Supaer X的市场开拓仍面临压力。侯孝海在会上指出,Super X在2023年有40万吨销量规模,企业对其定位是排名前三的大单品,但目前销售情况与“预期有一定差异”。

侯孝海也在业绩会上提及,华润啤酒局部市场表现有起伏。山东市场受勇闯天涯涨价影响,竞争加剧,市场情况不如从前;东北市场高端产品增长快,但整个市场和中端产品线仍面临压力。

对此,业绩会上高层表示“保持增长”仍是2024年第一策略,必须维持吨酒价格增长,并且“没有打价格战的任何想法”。企业的目标是,希望可以在不久的未来坐上高端啤酒的“头把交椅”。

因此,在新的一年,啤酒方面,华润啤酒计划继续放大雪花纯生覆盖面,进一步巩固喜力啤酒在12-15元区间占比,同时通过街头文化提升superX发展,并在目前产品结构上继续丰富产品组合。

白酒调整期面临机会

2023年白酒行业进入调整期,价格倒挂和库存高企成为年度关键词。但在消费下行和“马太效应”的影响下,代表大众下沉消费的光瓶酒,及头部名酒仍在去年迎来机遇,部分表现优良的区域名酒也有显著成长。

2023年,业内人士预测古井贡酒营收可突破200亿,同时西凤、今世缘亦站上100亿营收梯队。

2021年,华润啤酒成立华润酒业,主要用于完成白酒业务。目前,酒业旗下已整合运营贵州金沙酒业、山东景芝、安徽金种子三个白酒品牌,分属酱香、芝香、馥合香香型,并主打不同的区域市场。

2023年,企业在白酒业务的营业额及未计利息及税项前盈利分别为人民币20.67亿元及人民币1.30亿元。如剔除因收购贵州金沙所产生的无形资产摊销之影响,未计利息及税项前盈利为人民币7.97亿元。

对于白酒业务,华润酒业在2023年推出多款新品,形成品牌不同价格带产品组合,同时利用啤酒的渠道及销售优势协助白酒业务打开市场。例如,金沙酒业去年推出了低价产品线金沙小酱,和高端产品珍品摘要及宋词、唐诗系列,共同形成多价位的产品矩阵。

在“啤酒赋能白酒”的企业策略方面,原本华润啤酒的经销商会利用原有渠道、客户优势销售白酒。

一位销售华润啤酒已有30年的大连地区经销商向界面新闻表示,她从去年10月起代理了金沙酒,原本东北市场喝酱香白酒的消费者较少,但作为最初和华润一起开拓啤酒市场的合作伙伴,也愿意共同“二次创业”,尝试开拓白酒板块。

上述大商告诉界面新闻,因为多年经销积累了全渠道经验,目前金沙旗下不同价位产品会被送入适宜渠道进行销售和展示。例如高端产品会出现在餐饮店,金沙小酱在定位和饮用场景上更为接近啤酒,则更有可能借用啤酒渠道优势,在超市端进行售卖。

根据企业披露,金沙酒业2021年营收为36亿,但高销售额的代价是面向销售渠道的大量压货,这造成2023年,华润酒业接手后所面临的高库存、价格不稳定问题。

侯孝海在业绩会上表示,“无论业绩腰斩还是脚斩,都要先把这部分(上述两个问题)做好”。

一直以来,行业存在酒厂为完成销售业绩,会向渠道大量压货,销售端为完成酒厂KPI则有可能超额进货,当遭遇市场动销不畅的情况时,则容易形成大规模库存淤积。

华润啤酒接手后,一方面分步骤、分批次,线上线下同步治理价格倒挂;另一方面规范经销商行为,严禁跨地区串货和低价甩卖等行为。在完成理顺工作,也推出新酒款,将更多元的产品结构推向市场,通过组合手段,实现顺价。

围绕战略大单品摘要珍品版,企业开展了一系列市场建设工作,如品牌推广、降库存、价格恢复、渠道调整、提升覆盖、消费者培育等。

摘要珍品版销售全年同比增长16%,开瓶率从14%提升至24%。其中,山东作为样板市场,通过精准选择人群开展品鉴,开发优质团购客户,建设联盟终端进行BC联动等有效措施,销量同比增长37%。

华润酒业提出,金沙酒业的2024年业绩增长目标为40%。但侯孝海也同样表示,目前旗下三个白酒品牌还是像三个“小孩子”,“在小孩子阶段说出豪言壮志并不现实”,仍需要进一步成长发展。

为庆祝华润啤酒成立三十周年,董事会拟派末期股息每股人民币0.349元(2022年:每股人民币0.302元),以及为庆祝华润啤酒成立三十周年,派发特别股息每股人民币0.3元(2022年:无)。连同截至2023年6月30日止六个月的中期股息每股人民币0.287元,2023年度派息总额为每股人民币0.936元(2022年:每股人民币0.536元)。