界面新闻记者 |

海南免税市场旺季不旺,收购标的业绩低于预期,海汽集团(603069.SH)此前计划收购的资产也相应打了折。低至五折。

海汽集团3月6日公告,公司拟向海南省旅游投资发展有限公司(下称海南旅投)发行股份及支付现金购买其持有的海南旅投免税品有限公司(下称海旅免税、标的)100%股权。

这项收购旷日持久,海汽集团此前披露过多达两份预案,七份草案,这已是第八版草案。

最新草案有了一项关键性的调整——价格,而且调整幅度还不小,从40.80亿元降至20.37亿元。挤去超20亿元的“泡沫”后,标的溢价依然有95.53%。

不过,从首次披露时超过13倍溢价,降至如今的近一倍,此次交易显得划算了不少。消息一出,海汽集团复牌“一”字涨停,收于18.58元/股,总市值约59亿元。

一场持续了近两年的收购计划,再一次来到关键时刻。交易完成后,海汽集团主营业务将从传统客运业务转型为免税商业综合业务。此次上市公司能如愿将这只免税“金鸡”纳入囊中吗?

两份预案八份草案,估值第二次下调

早在2022年5月28日,海汽集团首次披露拟收购海旅免税股权的预案。海南旅投为海汽集团的间接控股股东,因此构成关联交易。

海汽集团原主营是汽车客运业务,海旅免税则是免税品零售业务。海旅免税营收是上市公司的超三倍。若能顺利收购,海汽集团将改头换面,一举转型为炙手可热的免税概念股。

消息首次披露后,海汽集团股价连收十一个涨停板,短短一个半月时间,其股价自10元/股附近一举涨至最高45.78元/股,区间涨幅超过300%。

此后漫漫收购长路便开始了。

当年6月22日,海汽集团披露了预案修订稿,其中确定了标的估值区间为50亿至60亿元。交易估值溢价高达1,499.43%-1,819.32%,已远高出同行中国中免(601888.SH)当时的估值。

再好的概念也需要合理的价格支撑,这一价格仿佛给市场浇了一盆冷水。次日,海汽集团股价便结束了多日的拉涨,单日大跌超6%。之后步入调整期。

8月30日,海汽集团再次披露这一收购计划的草案。草案中,确定交易作价50.02亿元,增值率1,301.04%。其中发行股份方式支付42.52亿元,现金支付7.50亿元。

随后的2022年至2023年期间,海汽集团又披露了六次修订草案,多为小幅修改。期间收购还出现两度中止,两度重启。

值得注意的是,期间交易标的估值已有过两次相关的调整。

- 第一次是在2023年4月的修订草案中,因海旅免税2022年业绩不达预期而下调过一次交易价格。由50.02亿元调减至40.80亿元,增值率也降至708.96%。

- 第二次是在10月24日的修订草案中,因华庭项目进展不及预期,对于华庭项目现以净资产3,000万元作价,与原收益法估值4.22亿元差距3.92亿元。增值率也进一步降至306.36%。为此,海南旅投对海旅免税增资3.92亿元,交易作价亦保持不变,仍为40.80亿元。

此次,最新一版的草案修订为对原方案的重大调整,调整之处包括发行价格、发行数量、股份与现金支付对价、业绩承诺与补偿安排、募集配套资金等。

由于2023年11、12月免税行业趋势发生变化,标的公司业绩不及预期,交易标的资产进行重估。

评估基准日2023年11月30日,标的交易作价由40.80亿元调减至20.37亿元,调整幅度超过20%,构成重大调整。

其中,以发行股份方式支付17.32亿元,现金方式支付3.06亿元,同时发行股份购买资产价格由11.09元/股调整至12.86元/股。

拟募集配套资金也降半,由不超过14亿元降至不超过7.38亿元。

估值减半后,业绩承诺同样减半。原承诺标的资产2023年至2026年合并报表扣非净利润分别不低于1.98亿元、3.26亿元、4.80亿元和5.87亿元。调整后,承诺2024年至2027年净利润不低于1.61亿元、1.82亿元、2.02亿元和2.21亿元。

本次交易前,上市公司间接控股股东海南旅投通过海汽控股控制上市公司42.50%的股份。本次交易完成后,海南旅投直接和间接控制上市公司59.68%的股份。

标的业绩只完成预期七成

一口气调降超20亿元,究竟海旅免税发生了哪些变化?是否还值得被注入上市公司呢?

此次标的估值打五折有两大因素影响,一来因为业绩,二来因为剥离了部分资产。

先来看看海旅免税近年的业绩趋势。

海旅免税成立于2020年,有离岛免税牌照,主要包括离岛免税业务、有税业务、奥莱商业(华庭项目)三大业务。

海旅免税2021年至2023年1-11月的营业收入分别为23.60亿元、33.74亿元和36.25亿元;实现净利润分别为430.63万元、6079.56万元和1.37亿元。

2023年度,海旅免税未经审计营业收入为39.40亿元,净利润为1.39亿元。

2023年整体业绩低于预期,营业收入实现全年预测的78.67%,净利润则实现预测的70.25%。

净利润完成度低于营业收入及毛利的完成度,主要原因系汇兑损益对财务费用的影响,2023年度标的公司汇兑损失3,738.00万元,剔除汇兑损益后,净利润完成度为89.10%。

另,毛利完成情况与营业收入完成情况基本一致。毛利完成率低于营业收入完成率主要是由于2023年实际毛利率19.94%低于预测毛利率20.59%。

这与预期中的完全相左。

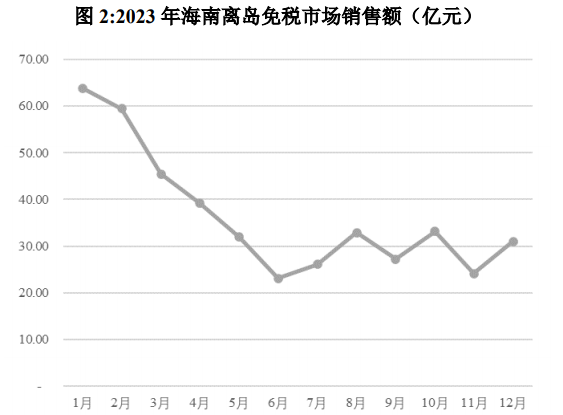

根据2017年至2019年离岛免税每月销售情况,海南离岛免税市场一、四季度为销售旺季,每年的9月开始海南离岛免税会逐步回暖,四季度属于一年中仅次于一季度的旺季。

但去年四季度情况发生了变化。

根据海口海关统计数据,2023年全年海南离岛免税市场销售额437.6亿元,同比增长25.21%,其中一季度占比为38.55%;2023年11、12月销售额大幅下滑,四季度未见历史年度会出现的小旺季现象,一定程度上出现了旺季不旺情形。

公告显示,从2023年海旅免税营业收入和海南离岛免税市场销售额数据来看,海旅免税销售额和行业趋势高度吻合,受行业因素影响,2023年11、12月业绩亦不及预期。

因此,交易价格才进行了重大调整。

其次,剥离了海南旅投黑虎科技有限公司(下称“海旅黑虎”)。

海旅黑虎是一家从事跨境电商业务的公司。受跨境电商政策收紧影响,海旅黑虎持续亏损。因此,2024年2月,经海旅免税、海南旅投履行内部程序审议,拟将标的公司所持海旅黑虎51%股权非公开协议转让给海南旅投下属子公司海南省钻石珠宝有限公司。

另外,这种估值大幅下调存在其合理性。从龙头中国中免的股价走势也可见一斑。

中国中免2021年2月股价一度突破400元/股,市值一度超过8,000亿元,经过三年的下跌,其股价已不足100元/股,最新股价84.85元/股,总市值只有1,735亿元。

对投资者来说,幸好此前估值高企之时收购未完成,否则交易苦果还得投资者来买单。

尽管海旅免税的业绩预期在下降,但海汽集团对这块资产仍十分渴求。

海汽集团自2020年以来,连续四年扣非归母净利润为亏损。公司急需打造新的业务增长点。

海汽集团2022年扣非净利润亏损1.08亿元,2023年前三季度扣非净利润亏损0.56亿元。

若对海旅免税合并报表,2022年暂不能弥补亏损,但2023年或可实现扭亏。若海旅免税能顺利完成未来业绩承诺,一旦交易完成,或将海汽集团重新拉回增长轨道。

标的仍有四大风险要注意

交易价格减半,标的估值较高的风险已大幅减少,但海旅免税后市依然面临几大不确定性。

首先,竞争加剧风险,一来与免税牌照的发放相关,二来与已有牌照企业竞争在加剧。

海南免税牌照稀缺优势已日渐趋弱。

海南省试点离岛免税政策始于2011年,当年中国中免、海南免税便已获得离岛免税牌照。海旅免税的牌照是2020年获得的,这一年有四家经营主体获得离岛免税牌照。2022年再新增王府井一家。

离岛免税牌照发放的节奏和数量不具有规律性,拟申请免税牌照的潜在竞争对手也在逐渐增加。中联资产评估认为,如果出现免税牌照发放数量影响免税牌照的稀缺性,导致竞争格局改变,会对海旅免税的盈利能力造成影响。

另一方面,海旅免税的离岛免税收入占离岛免税行业整体收入的比例不到10%,与龙头中国中免有较大差距。2022年仅三亚国际免税城市场占有率便已超过60%。

海南离岛免税经营主体还包括海控全球精品免税、深圳免税、中服免税及王府井等,中国中免旗下海口国际免税城、王府井旗下王府井国际免税港陆续于2022年底、2023年初开业,离岛免税市场的竞争压力进一步提升。

其次,离岛免税市场的需求波动。

这种波动已大幅度影响到了标的的估值。

2020年、2021年离税免税行业同比增速高达103.67%和80.03%,2021年离岛免税销售额601.7亿元。基于此,海南省政府预期2022年“力争离岛免税店销售1000亿元”。

然而,最终当年因重大公共卫生事件,2022年离岛免税购物金额只有348.99亿元,完成不到一半。2023年海南离岛免税购物金额为437.62亿元,依然未恢复至2021年的水平。

此外,2023年四季度的旺季不旺也与境外旅游市场分流,客单价和转化率大幅下降相关。

再次,汇率波动风险。

去年海旅免税汇兑损失3,738万元,其原因在于采购模式发生了变化。

海旅免税向国际旅游零售商拉格代尔采购的比例约70%,采购占比较高,存在供应商集中风险。

2023年5月开始,海旅免税向拉格代尔采购的免税商品从主要参考人民币定价改为主要参考美元定价,受此影响,公司汇兑损益波动变大。

美元汇率波动受到多重因素影响,难以有效预测。这种波动将直接影响海旅免税产品的采购价格,从而影响产品的市场竞争力和盈利水平。

第四,华庭项目的不确定性。

华庭项目是三亚海旅免税—奥莱生活广场项目,是公司规划的重点项目之一,项目位于三亚市中心中央商务区核心区域,与三亚海旅免税城距离不超过1千米。

这一项目此前进度不及预期,其于2023年12月已开业。开业后还有一个市场培育的过程,会否实现销售预期也存在变数。

此次交易中,华庭项目以资产基础法评估结果作为评估结论,双方确认业绩承诺资产为不包括华庭项目在内的标的资产。

业绩承诺不包括,但一旦收购,业绩依然要并表,依然会影响上市公司的整体业绩。