(图片来源:视觉中国)

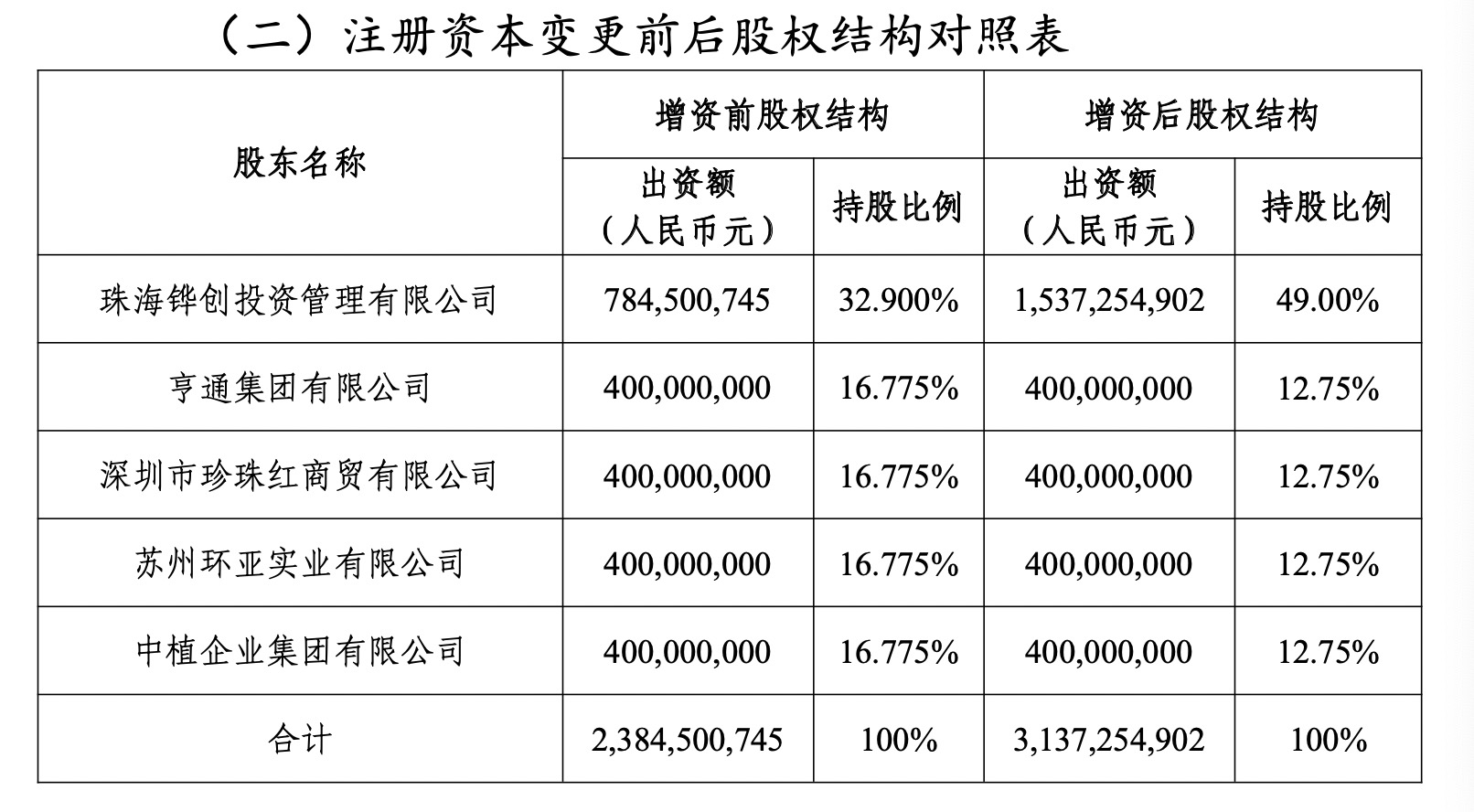

近日,蓝鲸财经注意到,横琴人寿保险有限公司(以下简称“横琴人寿”)公告表示,拟新增注册资本7.53亿元,由公司股东珠海铧创投资管理有限公司(以下简称“珠海铧创”)出资15.8亿元全额认缴。此次变更注册资本后,横琴人寿注册资本将由23.85亿元,增至31.37亿元。

珠海国资背景的珠海铧创,持股比例将提升至49%,或超过监管规定的单一股东持股比例上限。中植企业集团有限公司(以下简称“中植集团”)等四家未参与增资的股东,持股比例从16.775%缩水至12.75%。

近日,横琴人寿董事长兰亚东提出,中小险企发展,核心任务一在改革化险,二在差异化的战略选择。改革化险方面,横琴人寿正推动补充资本实力,推进处置问题股权,围绕战略布局,公司将在琴澳两地融合方面,推进产品、服务、健康管理等业务维度发展。

珠海铧创步步加大“话语权”,持股比例或增至49%

作为横琴粤澳深度合作区首家全国性法人寿险企业,横琴人寿成立于2016年12月,由珠海铧创、亨通集团有限公司、广东明珠集团深圳投资有限公司(现更名为“深圳市珍珠红商贸有限公司”)、苏州环亚实业有限公司以及中植集团共同出资创立,初期5家公司持股比例“势均力敌”,各自手握20%股权。

2019年,横琴人寿推进首度增资,拟增资金额10亿元,由五方股东同比例增资,若增资完成,横琴人寿注册资本将由20亿元增至30亿元。但该次增资未有下文。

2022年5月,横琴人寿再提增资,拟新增注册资本3.85亿元,由股东珠海铧创单一认缴。此次增资在同年7月获批通过,借此,珠海铧创对横琴人寿持股权与其他股东拉开距离,持股32.9%,成为单一第一大股东,其他4家股东股权均被稀释为16.775%。

时隔近2年后,珠海铧创对横琴人寿持股比例或通过增资进一步加大,若此次增资方案获批,珠海铧创持股比例将增至49%,其余四家股东股权相应缩水为12.75%。

(图源:横琴人寿公告)

据公开信息,珠海铧创成立于2003年,注册于珠海市横琴新区,由珠海华发投资控股集团有限公司全资持股(以下简称“华发投控集团”),后者控股股东为珠海最大的综合型国有企业华发集团,主要布局科技、城市、金融领域,旗下控股8家上市公司、2家新三板挂牌企业。

作为华发集团在金融板块的主要阵地,华发投控集团聚焦于布局全牌照金融格局,依托横琴自贸区创新政策,通过新设或收购方式,构建了以银行、证券、保险、资管、期货、财务公司、金融租赁等牌照金融业务为核心,以创新金融业务和金融科技业务为支撑的“1+2”业务格局。

增资横琴人寿,则是珠海铧创以及背后华发集团在寿险板块的进一步加码。

值得一提的是,根据《保险公司股权管理办法》,保险公司单一股东持股比例不得超过保险公司注册资本的三分之一。而此次增资通过后,珠海铧创对横琴人寿持股比例达到49%,已超过三分之一。

不过,有所例外,2023年7月,国家金融监管总局提出,保险公司因为业务创新、专业化或者集团化经营需要投资设立或者收购保险公司的,其出资或者持股比例上限不受限制。同时,经批准,参与保险公司风险处置的,或者由指定机构承接股权的,不受《办法》关于持股比例等规定的限制。

横琴人寿属于何种情况?对此,横琴人寿相关负责人回应蓝鲸财经称,增资获批后,珠海铧创持有横琴人寿的股权比例将变更为49%,属于《保险公司股权管理办法》中所列的“控制类股东”,但非企业会计准则中“控股股东”,不进入合并财务报表。

同时,横琴人寿提出,基于横琴人寿各方股东从设立之初便确定的混合所有制股权结构,将继续按照“各司其职、各负其责、协调运转、有效制衡” 的治理原则,突出管理层日常管理和经营的市场化约束和激励机制。

中植所持股权仍待“处理”,珍珠红商贸不行使表决权

对于横琴人寿大股东持股比例提升,有业内人士评价称,珠海铧创作为国资加码横琴人寿,有利于在公司治理、业务资源、风险管理等方面进一步支持,也一定程度上降低了“问题股权”的话语权。

在横琴人寿的股东之列,最为市场所聚焦的,即是正因资不抵债而申请破产的中植集团。作为中植集团旗下子公司,横琴人寿此前因中植集团的兑付危机而陷入舆论漩涡。

去年5月,因涉民事诉讼,中植集团所持横琴人寿的部分股权遭冻结,对应权益数额为9540.29万元,引发行业关注。

2023年8月,横琴人寿回应称,“公司股东的部分股权被冻结,不会对公司的财务状况、持续经营能力产生影响。”并表示,“在成立之初及公司增资完成后,中植集团对公司均为财务性股权投资,不具有控制或共同控制影响”“公司与中植集团及其关联方无任何存量关联交易”。

蓝鲸财经获悉,2022年5月23日,中植集团曾向横琴人寿发函告称,中植集团基于自身经营考虑拟出让其持有的横琴人寿全部股权。2023年,横琴人寿表示,公司正在推进增资引战工作,积极协助股东寻找投资者以推进股权转让,以尽早完成公司股权优化工作。蓝鲸财经就此询问横琴人寿相关最新动态,但未获具体回应。

此外,横琴人寿此次发布的注册资本变更公告中提及,“因珍珠红商贸已质押其所持的全部本公司股权,根据相关规定,珍珠红商贸不行驶表决权。”

(图源:横琴人寿公告)

近日,横琴人寿董事长兰亚东谈及中小寿险公司如何寻求突破时提出,两项核心任务之一即在于改革化险。他提出,在面对各种不确定因素变化的情况时,中小保险公司的资本实力尤为重要,改革化险就是要通过一系列的优化使公司有比较稳定的资本补充渠道,这样才具备对抗风险的能力和寻求差异化发展路径的基础。当前中小保险公司最主要的任务就是妥善处置问题股权,将问题股东优化成更符合监管要求、更有实力的股东。

新年战略聚焦琴澳两地融合,涉产品、服务、健康管理等方向

聚焦于横琴人寿自身。对于此次新增注册资本,横琴人寿相关负责人表示,主要是为“资本补充,缓解偿付能力压力”。

从横琴人寿的经营业绩来看,2017年至2022年,横琴人寿保险业务拾阶而上,2023年实现保险业务收入85.2亿元,同比增长7%。

但盈利方面有所波动,2020年,横琴人寿打破行业“七平八盈”的定律,实现扭亏为盈,但在连续两年后,2022年,横琴人寿出现亏损,2023年前三季度延续亏损状态,净亏损约3.17亿元。需关注的是,该公司在四季度偿付能力报告中,未再披露净利润、净资产等经营指标数据。

联合资信分析,受国债收益率曲线下行影响,横琴人寿提取保险责任准备金规模增加,加之退保金规模增长,对公司利润造成负面影响。

偿付能力方面,截至三季度末,横琴人寿核心偿付能力充足率129.1%,综合偿付能力充足率为163.7%。第四季度末,横琴人寿核心、综合偿付能力充足率分别为119.68%、153.98%。其中核心偿付能力充足率高于人身险公司110.5%的平均值。

“横琴目前偿付能力充足,考虑到进一步的业务开展及当下的亏损,增资以保持偿付能力维持稳定,并为后续业务发展提供支持,并不意外”,前述业内人士分析道。

若增资获批,填充弹药后的横琴人寿将如何继续驱动发展?在兰亚东看来,除前述提及改革化险外,中小寿险公司另一重核心任务在于差异化的战略选择。

蓝鲸财经关注到,在发展过程中,横琴人寿形成了“家庭账户”“合伙型分销网络”和“数字横琴”三大特色战略。同时,横琴人寿强调提出区域特色经营的发展方向。

围绕促进琴澳两地融合的大方向,兰亚东提出横琴人寿2024年三方面的重点工作,第一是针对跨境港澳人士的保险需求,深度推广相应的产品和服务;第二联合保险经纪公司、财产险公司等为合作区的企业提供综合性服务;第三计划在合作区建立健康管理中心,为港澳居民和内地消费者提供健康管理的体验和服务。

新战略背后还有新领航者。今年1月,横琴人寿换帅,原恒安标准人寿副总经理凌立波出任横琴人寿总经理。出生于1979年的凌立波,曾在恒安标准人寿财务部、战略部、精算与战略等部门履职,2019年8月起先后担任恒安标准人寿总经理助理、首席营销官、副总经理。

新方向、新总经理、新股权结构,2024年横琴人寿能否走实区域特色经营之路,又能否扭亏为盈?