央行上周为几家大型商业银行提供了“临时流动性便利”,从而衍生出一个话题—抵押品数量会不会制约央行投放资金的规模。

据《经济参考报》,临时流动性便利操作不需要质押债券,这是该操作与MLF(中期借贷便利)和公开市场操作等流动性投放手段最明显的区别之一。

中金固收研究团队表示,MLF和逆回购持续滚动导致银行需要消耗较多质押券,是今年流动性投放机制上一个较大障碍,而且消耗质押券也导致银行流动性覆盖率(即LCR)考核的分子(高流动性资产)下降,导致银行不愿意融出长期资金。

中金固收认为,这次只是用无需质押券的工具投放流动性,只能起到临时的缓解作用。中期来看,质押券不足、LCR和MPA考核等问题仍困扰市场。中信明明认为,扩大抵押品范围将是未来的政策方向。

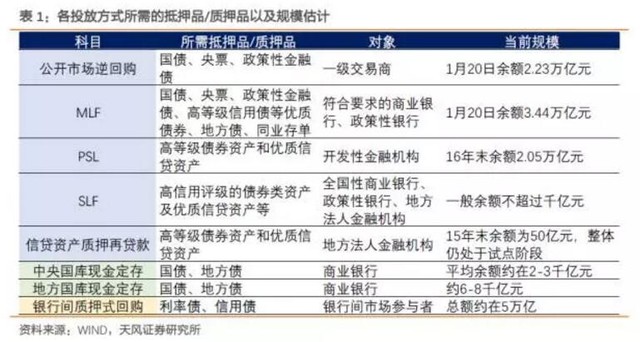

对于质押品的问题,根据天风固收孙彬彬团队的梳理,接受央行资金及银行间质押式回购都需要抵(质)押品,且多数都是利率债。该团队测算,目前接受央行资金所需要的抵(质)押品总规模约8万亿元,银行间质押式回购规模在4-5万亿。

考虑到信用债质押融资难度相对较大,且存在折价率远高于利率债的问题,即使单纯考虑利率债,目前仅国债、政策金融债(目前央票存量已很少)就达23万亿,考虑到银行体系持有的国债与政策金融债,也依然有15.2万亿,似乎不应存在抵押品不足的问题。

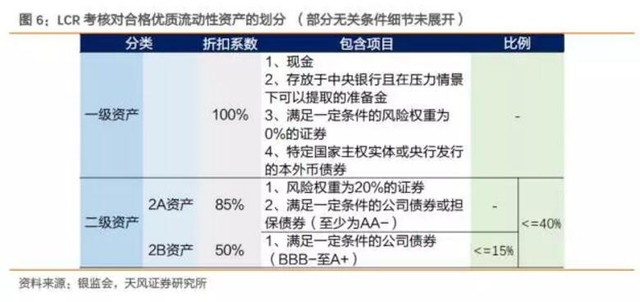

需要提醒的是,正如上述中金固收团队所称,流动性覆盖率(LCR)考核的影响也要考虑进去。

天风固收认为,LCR同样需要银行持有优质资产以保证满足监管条件,并且规模巨大,这很可能对银行体系可用抵押品数量形成“挤出”效应。根据中国银监会规定,商业银行LCR应在2018年底前达到100%,鼓励其流动性覆盖率继续达到100%之上:

LCR的定义:

对于30天内到期的涉及优质流动性资产的抵(质)押融资、抵(质)押借贷以及抵(质)押品互换交易还需进行还原,调整后重新计入合格流动性资产。

我们可以看出,给定分母项,每家银行需要按比例持有足够规模的合格流动性资产,且其中一级资产的占比至少要在60%以上。而对于抵(质)押长于30天的资产,由于不能自由变现,是无法计入合格流动性资产的。这意味着商业银行接受央行长期资金而抵(质)押在央行的利率债是无法用于缓解LCR考核压力的。简言之,MLF操作占用的抵押品与LCR考核要求的合格流动性资产有较明显的互斥性。

根据各银行16年三季度公布的信息,五大行在16年三季度时LCR均在100%以上,接下来应被银监会鼓励继续保持在100%之上。按16年3季度时五大行各自的压力情景未来30天现金净流出量合计为13.6万亿。这意味着即使按照LCR为100%计算也至少需要8.16万亿(13.6*60%)的一级资产。这将对大行资产类别与质量构成较大压力。

换一个视角,16年3季度时五大行所持有的“超额”合格优质流动性资产为3.53万亿。而四季度央行投放的MLF增量为1.5万亿,同时四季度大型商行持有的国债+政策金融债还是下降的,但LCR分母项却大概率会随着商业银行继续扩表而增长。再加上一级资产占比超过60%的要求,可以想见LCR考核可能已经对五大行继续接受MLF资金形成了制约。

此外抵押品数量压力还存在结构问题。利率债的主要持有者是大型商行(目前占比仍在70%以上),其他银行的国债、央票、政策金融债的持仓总量仅在4.38万亿,而对央行负债可能在2-3万亿附近,再加上用利率债质押式回购的融资需求,可能相对抵押品不足的问题更为突出一些。更重要的是根据上市公司情况来看,股份行、城商行的LCR一般都低于100%,甚至低于80%,待明年年底时LCR考核压力会更大。这些因素可能导致中小行在接受央行资金时更多受到抵押品问题制约。

天风固收认为,如果仅以典型利率债(国债、政策金融债、央票)作为抵押品,在考虑LCR考核的影响后,整个银行体系持有的抵押品数量应该已经开始出现压力,成为继续接受央行长期资金(主要是MLF)的制约。

如果央行主动投放资金规模继续扩大,就需要央行合格抵押品框架仍需要进一步完善。

该团队认为,目前地方债、高等级信用债、优质信贷资产都已经在合格抵押品框架中,如果能通过央行评级与折现率避免央行资金风险,让机构可以相对自由地使用信贷资产作为抵押品,抵押品数量问题在长期不构成基础货币投放的实质约束。

回顾“临时流动性便利”,此举表明央行仍然在尽可能地避免降准。天风固收认为,如果“临时流动性便利”确实不需要抵押品,则这一工具的使用频率与规模应该都会有较大的局限性。

假设未来抵押品问题持续构成严重的硬约束,而央行又需要向市场投放流动性与基础货币,则不排除可能出现“技术性降准”的情况。因此,应重视技术原因对降准决策的或有影响。

避免“技术性降准”出现的根本途径可能还是依赖于抵押品框架的完善便利或是LCR考核标准的改变,尽快让银行可以相对便利地使用其他与LCR考核不冲突的优质资产作为抵押品。