有毒重金属

人们早在几千年前便已认识铅了。我国在殷代末年纣王时便已会炼铅,古代的罗马人喜欢用铅作水管,而古代的荷兰人,则爱用它作屋顶。

铅是一种对人体危害极大的有毒重金属,但铅具有良好的延展性、抗腐蚀性,易与其他金属制成性能优良的合金。广泛应用于蓄电池、电缆护套、机械制造业、船舶制造、轻工、氧化铅、射线防护等行业。

金属铅还有一个奇妙的本领——它能很好地阻挡X射线和放射性射线。在医院里,大夫作X射线透视诊断时,胸前常有一块铅板保护着;在原子能反应堆工作的人员,也常穿着含有铅的大围裙。

铅矿储量及分布

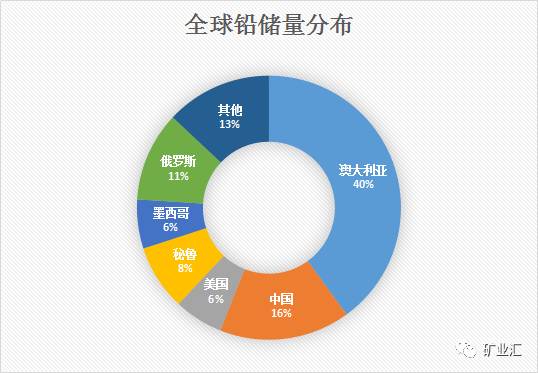

根据美国地址调查局2015年发布数据显示,全球铅储量约为8700万吨,主要分布于澳大利亚、中国、俄罗斯、美国、秘鲁和墨西哥,上述6国储量占全世界的87%,其中澳大利亚储量为3500万吨,占全球储量的40%,其次为中国,储量为1400万吨,占全球总储量16%。

(来源:美国地址调查局)

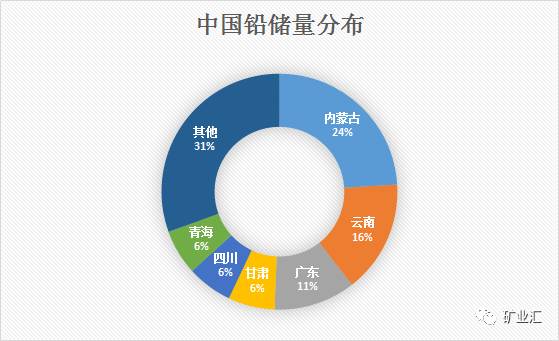

据国土资源部发布的《2015年中国国土资源公报》显示,截至2015年我国铅矿查明资源储量为7812.4金属万吨,铅储量1400万吨,主要分布在内蒙古、云南、广东等省(自治区),其中内蒙古占全国铅基础储量的24.04%,云南占全国铅基础储量的15.43%,广东占全国铅基础储量的11.20%。

(来源:中商情报网)

我国铅储量主要集中于大矿山,大矿山的资源总量和储量占全国总量的66.9%和84.9%。在矿床中,铅锌密伴生,此外还有白银、黄金、铜等矿物质。总的来说,中国的铅锌矿床富矿少贫矿多,平均铅品位仅为1.99%,锌品位为4.49%,开采成本较高。

铅矿产量及分布

中国是全球最大的铅生产国,据USGS统计,中国铅产量已经占到全球的48.83%(国内统计为442万吨,占比43%),五大铅生产国--中国、澳大利亚、美国、秘鲁和墨西哥产量约占到全球总产量的80%。

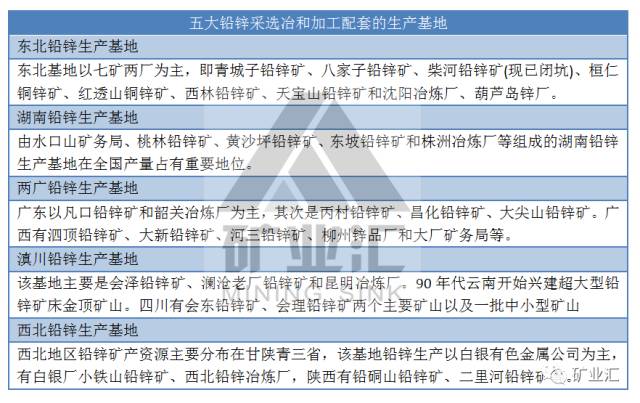

中国铅锌业生产布局,依据铅锌矿产地的分布和建设条件,经多年来的发展、建设,现已形成五大铅锌采选冶和加工配套的生产基地,其铅产量占全国总产量的85%以上,锌产量占全国总产量的95%。

除上述五大铅锌生产基地外,内蒙古梧桐花铅锌矿、江西有银山铅锌矿、贵州有赫章铅锌矿等。均是我国主要铅锌精矿生产地区。

国内现状

1)基本情况

第一,铅锌生产规模大。2015年铅产量为442万,年均增长1.1%,约占全球总产量的43%。

第二,铅消费现“拐点”。2015年,我国铅表观消费量约为437万吨,比2012年的467万吨减少了30万吨。目前,世界年铅消费量已在1000万吨左右徘徊了数年,美国也在170万吨/年徘徊,说明目前我国的铅消费水平已经进入平台期。

第三,“十二五”期间,累计淘汰铅落后产能381万吨,2015年底先进铅冶炼产能占全国的80%。

第四,建成投产了一批境外资源基地,拥有资源量超过3000万吨,铅锌原料自给率分别由“十二五”初期的75%~80%,提高到了85%~90%。

第五,绿色发展任务艰巨,环境约束更为突出。不仅国内生态环境建设任务十分艰巨,国际气候变化和碳排放形势也日益严峻,行业发展还面临尾矿及冶炼渣治理难、重金属污染防治等突出问题。

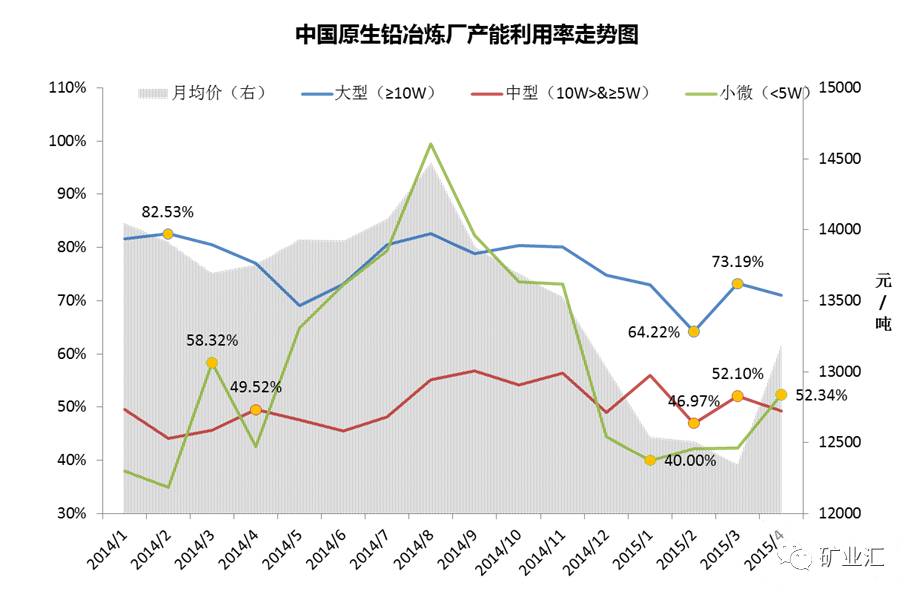

2)产能利用率下滑

相较于大中型原生铅冶炼厂,小微原生铅冶炼厂产能利用率则随价格起伏波动较大,其产能利用率运行在40.00-52.34%。除小微炼厂外,大中炼厂开工均不及去年同期。

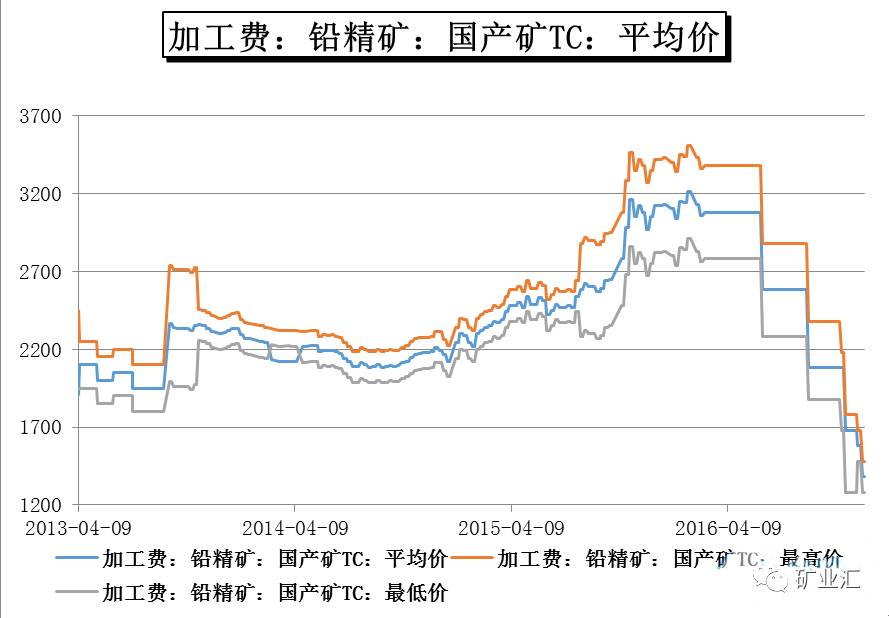

3)铅精矿加工费降低

截至全年11月,国产铅精矿加工费已经降至1300元/吨,年内累计下跌1400元/吨,跌幅高达51.85%。50%品位进口铅精矿CIF加工费亦一路下行,11月已经降至50美元/干吨左右,年内下跌120美元/吨,跌幅70.6%。

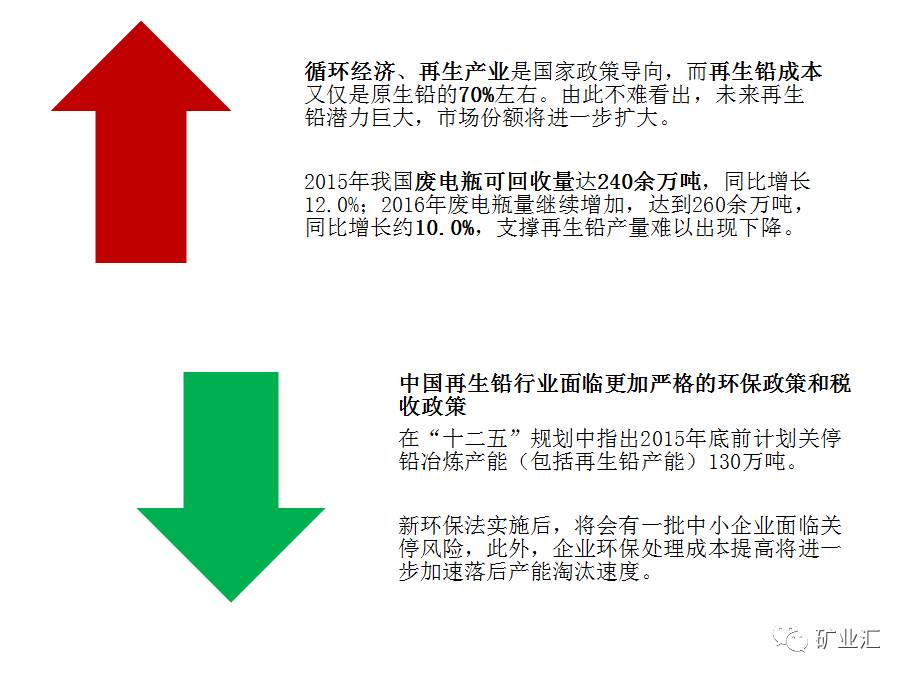

4)国内再生铅产量缓慢增长

未来走势

1)铅价格走势回顾

铅期货价格从1980-2016年的历史回顾(美元/吨)

2000年以来,由于国内生产能力下降及出口退税调整,出口大幅减少,全球精铅供应紧张,铅价持续上涨。2008年金融危机,全球需求减少,库存增加,铅价格下跌。直到最近几年,铅价逐渐走入活跃。

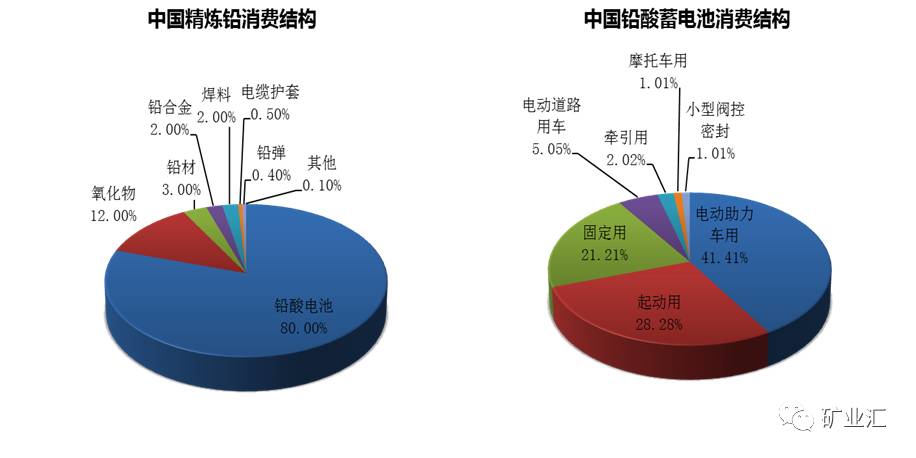

2)消费结构单一

中国精炼铅消费结构中,铅酸电池居于首位,占比80.00%,氧化物占比12.00%,其他如铅材、铅合金等综合占比仅8.00%。

中国铅蓄消费主要集中在电动助力车用、起动用及固定用三大领域。其中,电动助力车用占比41.41%,启动用(汽车与摩托车)占比28.28%,固定用占比21.21%。

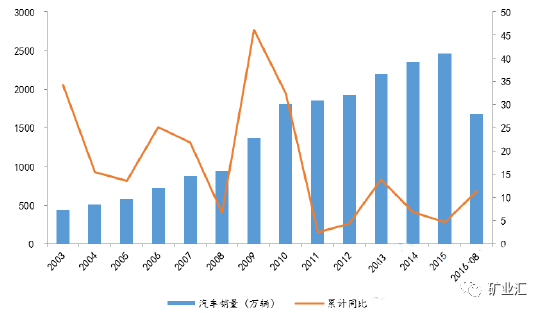

中国汽车销量及增长率

近年来我国汽车增速已由2000年至2010年间的约24%,下降到2010年至2014年的7%左右,未来增速有可能维持低位,铅蓄电池消费终端需求缓慢增长势必对中国铅行业造成影响。

总结

铅锌企业稳运行是当务之急。当前铅锌供需基本面没有发生根本性变化,而铅锌市场价格奇高、精矿加工费大幅下降,如果任由巨额游资推波助澜使铅锌市场价格高企,不仅会严重制约下游实体企业的正常生产和运营,也会严重困扰2017年冶炼企业组织生产,若形成恶性循环,将在一定程度上阻碍铅锌产业可持续发展。

(来源:部分内容来源于小哈图、证券时报、矿业汇补充完善、整理编辑)