界面新闻记者 |

碳酸锂价格坐“过山车”俯冲,锂电池龙头亿纬锂能(300014.SZ)业绩滞涨,尤其去年第四季度业绩更糟。

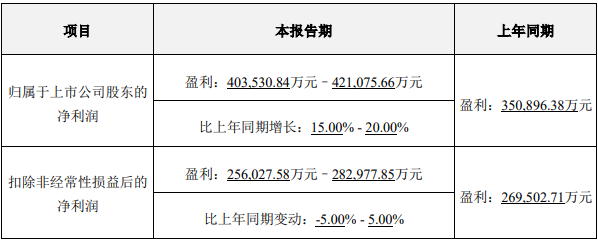

亿纬锂能2月5日晚间披露了2023年业绩预告,公司预期2023年实现盈利40.35亿元至42.11亿元,同比增长15%至20%。公司年净利润首次突破40亿元,创历史新高。

亿纬锂能表示,公司业绩增长的原因在于,随着新工厂、新产线进入量产阶段,公司的出货规模增长迅速,实现了良好的业绩。

不过界面新闻发现,业绩的增长来自于以政府补贴为主的非经常性损益。亿纬锂能实现扣非归母净利润为25.60亿元至28.30亿元,同比在-5%至5%之间变动。这才更能体现公司的真实业绩水平。

受业绩及行业周期影响,亿纬锂能股价跌至冰点,较两年前的峰值下跌了近80%。公司此前已完成三次合计5亿元回购,均无成效。2月5日公司又提出新一轮1亿元至2亿元的回购计划。这次会有用吗?

四季度净利润跌破10亿元

单季数据更能体现亿纬锂能的业绩困境。

对比三季报可算得,亿纬锂能在第四季度归母净利润区间为6.11亿元至7.87亿元,中值为6.99亿元,扣非后归母净利润为4.05亿元至6.75亿元。

而亿纬锂能去年前三个季度单季净利润均超过10亿元。

从去年三季报可知,亿纬锂能业绩勉强在增长,主要得益于政府补贴。去年前三季度政府补贴便已超过15亿元。

亿纬锂能包括消费电池、动力电池和储能电池三大主营业务。

去年中报显示,动力电池业务营收占比过半,同比增幅超过70%;储能电池营收占比约30%,同比增速约120%;消费电子拖了后腿,营收下降了约20%。

事实上,第三方数据显示,亿纬锂能去年的市占率是在上升的。

据SNE统计,2023年1-11月,全球动力电池装车量约为624.4GWh,比2022年同期增长41.8%,亿纬锂能全球装车量达13.4 GWh,同比增长131.9%,是TOP10公司中唯一实现三位数增长的公司,市场份额达2.1%,同比提升0.8个百分点。

根据动力电池联盟数据,亿纬锂能2023年全年动力电池销量国内TOP4,装车量17.26 GWh,市占率4.45%。

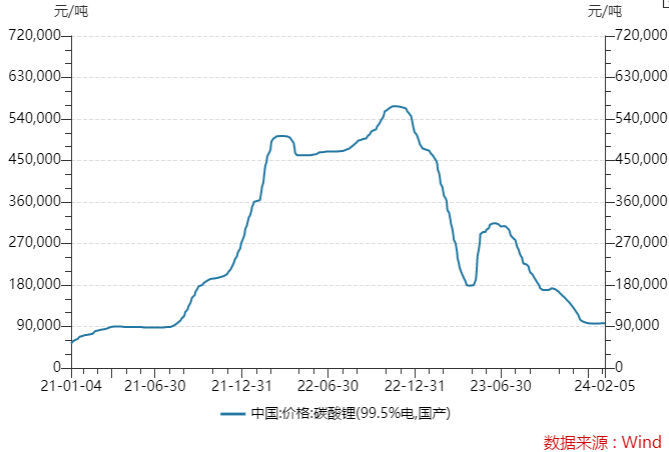

利润的下滑则与原材料碳酸锂的价格走势密不可分。

碳酸锂价格自2022年11月56万元/吨之高跌落,如今已跌破10万元/吨,2月5日国产碳酸锂现货价格为9.71万元/吨。亿纬锂能利润受到影响也在意料之中。

“碳酸锂价格在15万/吨及以下时,对电池成本已经不再具有决定性的影响,对电池整体成本的影响很小。”在接受机构调研时,亿纬锂能高管层表示。

亿纬锂能表示,当公司拥有每年2万至3万吨碳酸锂的产量时,可以应对极端价格走势带来的负面影响。碳酸锂期货市场已经建立,其认为,“以往碳酸锂价格不确定性大、波动剧烈的影响将会逐渐消除。”

如何破周期之困?

如何能破行业周期之困呢?亿纬锂能寄希望于大圆柱电池和海外市场。

首先,产能上升,大圆柱电池已贡献业绩。

民生证券研报显示,亿纬锂能2023年整体有效产能约80GWh,全年有望实现70%产能利用率,公司2024年有效产能可达100GWh。

值得注意的是,亿纬锂能大圆柱电池产能正逐步释放。年产能20GWh的大圆柱电池工厂(第十四工厂)已在荆门基地建成,一期已于2023年2月投产,二期首批设备于2023年11月30日开始进场。

截至2023年11月初,亿纬锂能圆柱磷酸铁锂电池已取得的未来5年客户意向性需求合计约88GWh,三元大圆柱电池已取得未来5年客户意向性需求合计约486GWh。

“大圆柱电池及其系统将是未来的主流产品之一,特别是在中高端电池领域。”亿纬锂能董事长刘金成称,公司大圆柱电池产品已经开始装车,已经实现商业化的销售。

2024年1月31日,搭载亿纬锂能大圆柱电池的中大型插电混动MPV江淮瑞风RF8正式上市。平安证券认为,未来五年三元大圆柱电池需求近500GWh。大圆柱电池有望在2024年加速出货,提振硅基负极需求。

其次,海外多地落子。

1月12日,亿纬锂能子公司湖北亿纬动力有限公司(下称“亿纬动力”)与Aksa Jeneratör Sanayi A.Ş签署谅解备忘录。双方拟在土耳其共同组建合资公司,合资公司从事电池模组、户外柜、集装箱的生产、营销和销售,以及在土耳其(当地)作为工程总包方实施执行储能系统项目。

除在国内上马荆门、成都等百亿级项目外,亿纬锂能去年已在全球多个国家投建项目,或成立合资公司。

- 2023年6月8日,亿纬锂能公告拟投资不超99.71亿元在匈牙利投建乘用车大圆柱电池项目,大规模建设大型圆柱乘用车锂离子动力电池产能。

- 同日,公司全资孙公司亿纬锂能马来西亚有限公司拟不超过4.22亿美元投资圆柱锂电池制造项目。

- 7月27日,亿纬锂能与EA集团拟在泰国共同组建合资公司,计划建设至少6GWh的电池生产基地。

- 9月5日,亿纬锂能全资孙公司亿纬美国拟与戴姆勒卡车、康明斯、佩卡四方拟合资在美国建设动力电池项目。合资公司出资上限为26.40亿美元,其中亿纬美国拟出资5%,持有合资公司10%的股权。

- 9月6日,亿纬动力与克罗地亚公司Rimac签署谅解备忘录。Rimac定点亿纬动力在约定项目中批量生产和供应用于生产电动车电池的电池。

“如上游供应链能同步到当地或附近去建厂,对材料成本的控制会有积极影响。”亿纬锂能高管表示。

第四次回购会有效吗?

二级市场,亿纬锂能股价未能幸免。公司两年多前股价最高位152.90元/股,跌至最新收盘价32.03元/股,跌幅已接近80%,股价回落到近四年低位。公司最新市值只剩655亿元。

从去年三季报来看,亿纬锂能是北向资金在砸盘。四季度至今,是否依然为北向资金在退出,还要待年报揭晓。

为挽救不断向下的股价,亿纬锂能开启了第四次回购。

2月5日,亿纬锂能提出回购计划,拟回购股份的资金总额不低于1亿元不超过2亿元,回购价格不超过58元/股。回购用于实施员工持股计划或股权激励。

2022年以来,亿纬锂能已先后完成了三次回购,分别以集中竞价交易的方式回购2亿元、1.5亿元和1.5亿元。除第一次公司完成了预期金额的顶格回购,其余两次均只完成了下限。

前两次回购均价还在80元/股左右,第三次回购均价在47元/股。

同时,也有高管计划增持。2023年12月11日,亿纬锂能董事、高管刘建华计划6个月内增持不低于15万股且不超过20万股。

前三次回购均无成效,第四次回购规模与市值相比,依然如杯水车薪。亿纬锂能股价何时反弹,还是要看行业周期的运行规律。公司对此表示乐观。

对2024年动力及储能市场的前景,亿纬锂能在投资者交流时回应称:“基于主机厂给公司的需求计划及公司自身对于行业发展的判断,我们认为2024年电车销量的增速预计在20%~30%。”同时,储能行业的增速预计会加快,因为电池价格下降到目前位置,已经具备较好的经济性。海外市场对于储能的需求预期还会保持较高的增长。

“2023年公司的目标是实现5%的国内动力电池市场占有率;长远目标是达到10%的全球市占率,其中欧洲市场的市占率达到20%。”亿纬锂能表示。