甲公司今年效益特别好,年末赚了一大笔利润。别人都是没钱发愁,甲公司虽然钱多,但是也有甜蜜的烦恼,那就是:钱该怎么花。

企业赚了钱,一般都有两种花钱的途径:派发现金股利,或者投资一个项目。那么,作为股东,会选择哪种方法呢?

在这里,选择的基本逻辑是:如果股东自己能以与企业投资项目相同的风险将分得的股利再投资于一项金融资产(股票或债券),那么股东就会在自己投资和企业投资中选择期望收益率较高的一个。通俗来讲,就是在同样的风险下,如果股东自己投资赚钱就分现金股利,如果企业投项目赚钱就投资项目。

图 公司有多余现金时的选择

只有当企业投资项目的期望收益率不小于风险相当的金融资产的期望收益率时,股东才会选择前者。

总的来说,项目的折现率应等于同样风险水平的金融资产的期望收益率。

那么问题来了,股东怎么知道哪个方法更赚钱呢?

这时就该本篇文章的主角——CAPM模型登场了。

CAPM(Capital Asset Pricing Model),翻译过来就是资本资产定价模型,该模型主要用来研究证券市场中资产的预期收益率与风险资产之间的关系。

可能有人要说了:我又不是大股东,CAPM模型跟我有啥关系?

在这里小君要说,CAPM模型之所以传播得这么广泛,是因为它同样能估计股票的期望收益率哦。

下方是干货时间。

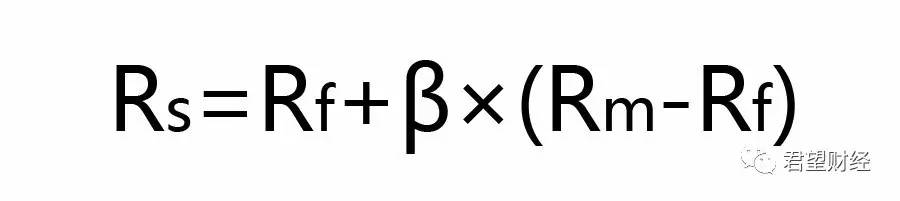

在CAPM模型中,股票的期望收益率为:

式中,Rs代表该股票的期望收益率,Rf代表无风险利率,Rm代表市场预期收益率,Rm-Rf被称为市场风险溢价,β是风险系数。

接下来,我们对公式逐项进行解析。

无风险收益率Rf

在证券界,通常将期限小于三个月的短期贴现国债视为无风险证券。因为三个月的期限很短,在这期间市场利率波动对债券的影响很小,其收益基本是恒定的,所以可以认为是无风险的。 然而结合我国的情况,目前还没有三个月的国库券,因此无风险利率一般参照短期存款利率。

市场风险溢价Rm-Rf

作为一个投资者,我们选择把钱投资股票而非存进银行,是因为股市的回报要高于银行。市场风险溢价就是用来衡量二者之间差值的工具。换言之,一旦市场风险溢价为负,那CAPM模型也就失去意义了。不过因为股票具有风险,因此某一时期市场溢价出现负值也不是没有可能的。

风险系数β

β系数反映了单个证券与整体市场组合的联动性,用来衡量单个证券的风险。

β>1:股票收益与股指同向变化,且变化比股指快;

β=1:股票收益与股指同向变化,且变化速度相同;

0<β<1:股票收益与股指同向变化,且变化比股指慢;

β=0:无系统风险;

β<0:股票收益永远与股指反向变化。

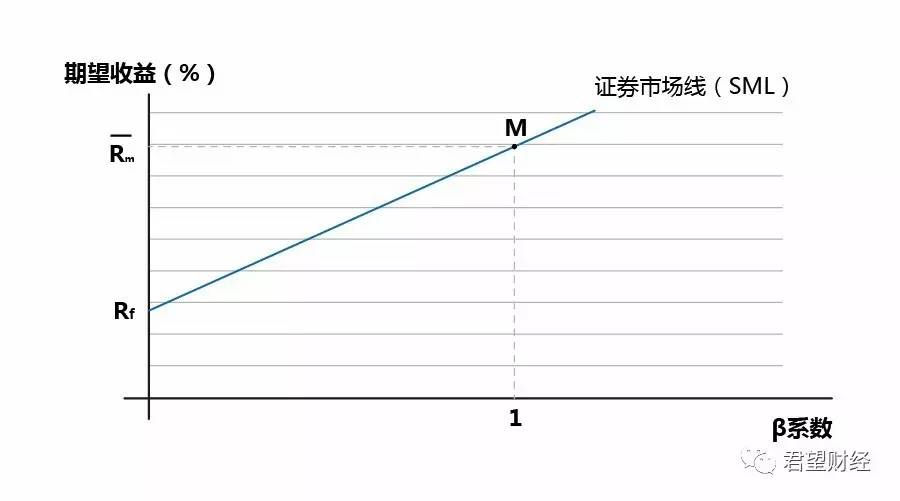

当β=1时,整个模型可以用下图来表示。

图中的斜线被称为证券市场线(SML),其中,M点为β系数为1的股票,它的期望收益率与市场预期收益率相等。

说了这么多,CAPM模型到底怎么用?

无风险收益率可以套用银行短期存款利率,市场预期收益率也可以通过历史数据得出,那现实中的风险系数β该怎么得出?

得出风险系数β的方法,就是使用标准回归。

以五年为期,将该股票所在市场的收益率作为横坐标,股票的月收益率作为纵坐标,横纵坐标对应后,将点逐一标注在坐标轴上,再利用标出的这些β点回归出一条直线,这条线被称为证券的特征线,特征线的斜率就是该公司的风险系数β。

为什么选用五年期呢?因为观测值过少会影响β的准确性,但是由于企业所从事的行业可能改变,因此数据时间跨度太大也不合适。

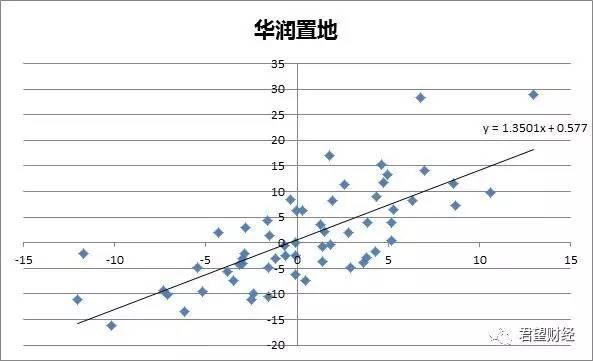

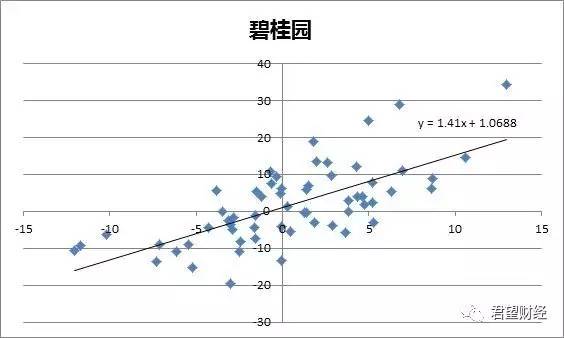

以华润置地和碧桂园2012~2016年的数据为例。

这两家公司都是在香港上市的,因此横轴为恒生指数月收益率。标准回归后,得出华润置地的β系数为1.35,碧桂园的β系数为1.41。

由于β系数是衡量在一个由大量分散股票所构成的投资组合中,单个股票的风险,因此我们可以得出结论:华润置地的风险相对较低,而碧桂园的风险则相对较高。

当然啦,大家也可以采用这种方法来比较多支股票的风险大小,以便做出适合自己的决策。

当计算单个股票的预期收益率时,既然我们已经得出了无风险收益率Rf,市场预期收益率Rm和风险系数β,直接套用公式就好了。

以上就是用CAPM模型估算单个股票预期收益率的方法。需要注意的是,但凡模型,都有很多理想化到苛刻的前提。所以不要盲目遵从模型结论,得出大致方向即可。

更多精彩欢迎关注微信公众号:君望财经