2016年年底,中国紧急出台《矿产资源权益金制度改革方案》,希望能够改善目前的权益金收取情况,维护国家矿产资源基本权益,理顺矿产资源税费体系,合理调节矿产资源收入。

但人们在看了相关文章之后却认为这是“换汤不换药”,矿山企业的税负仍然“压力山大”。

这是为什么呢?中国矿企又有多少种税费需要缴纳?

一、中国税费制度

中国矿业税费的法律制度和政策是由矿产资源法及其附属法规、税法及其附属法规、国家资源政策等构成的。

其中,资源税自1984年开征,而现行的矿业税制是在1986年、1994年、2004年、2010年的4次改革的基础上逐步形成的。

按行业的特殊情况,我们可以将税费分为两种:普通税费和矿业特有税费,普通税费是所有工业部门通行的,包括增值税和企业所得税,而矿业特有税费则是专门针对矿业采掘的费用,比如矿产资源补偿费和资源税、矿业权使用费。

接下来我们就简单介绍一下这矿业特有税费。

1、矿产资源税

矿产资源税是对中国境内开采矿产资源及盐征收的税种,是中央财政和地方财政的共享税,其中海洋石油资源作为中央税收,其他资源税作为地方税收,具体适用税率参照《资源税税目税率明细表》。

2016年5月10日财政部和国家税务总局发布《关于全面推进资源税改革的通知》,自2016年7月1日起全面推进资源税改革。在已对原油、天然气、煤炭、稀土、钨、钼6个品目资源税实施从价计征改革的基础上,此次改革将对绝大部分矿产品实行从价计征,但从便利征管原则出发,对经营分散、多为现金交易且难以控管的黏土、砂石等少数矿产品,仍实行从量定额计征。

2016年年底出台的《矿产资源权益金制度改革方案》将矿产资源补偿费适当并入资源税,完善资源税制。

2、矿产资源补偿费

矿产资源补偿费是对开采矿产资源并取得矿产产品的矿山企业所征收的费用,是按照矿产品的销售收入的比例计征:资源补偿费征收金额=矿产品销售收入×补偿费费率×开采回采率系数。

中央和省、直辖市的分成比例为5:5,中央和自治区的分成比例为4:6,现在该部分收入主要用于矿产资源管理和勘查。

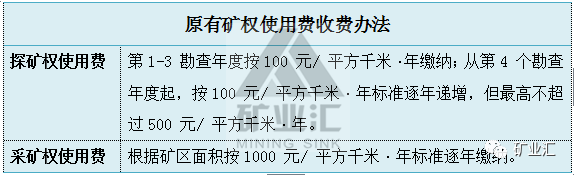

3、矿业权占用费

它是国家将矿权出让给矿权申请人而向其收取的一种费用,由2016年年底出台的《矿产资源权益金制度改革方案》可知,原有的探矿权使用费、采矿权使用费被调整为矿业权占用费。

而该费用的收取会由财政部驻当地专员办监缴,按2:8比例分别缴入中央和地方金库,由中央财政与地方财政共享,具体办法由财政部会同矿产资源主管部门制定。

4、矿业权出让收益

我国实行矿权有偿使用制度,并规定若申请由国家出资勘查并已探明矿产地的矿权,矿权申请人除了应缴纳矿权使用费外,还应当缴纳经评估确认的国家出资勘查形成的矿权价款。矿权价款可以采用一次性缴纳,或分期缴纳的方式:探矿权价款缴纳时间最长不超过2 年,采矿权价款缴纳时间最长不超过6 年。

由2016年年底出台的《矿产资源权益金制度改革方案》可知,原有的探矿权价款、采矿权价款被取消,征收矿业权出让收益。矿业权出让收益中央财政与地方财政分享比例定为5:5。

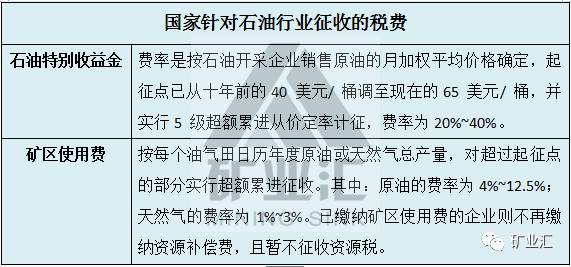

5、石油特别收益金和矿区使用费

石油特别收益金是对石油开采企业销售国产原油因价格超过一定水平,所获得的超额收入按比例征收的收益金。

矿区使用费是指对开采海洋石油的中外企业、中外合作开采陆上石油的企业所征收的税费。

但以上提及的税费只是中国矿业企业所缴纳税费中的其中一部分,实际上企业缴纳的税费还有很多。

二、企业纳税负担重

小编说的并不全,只是简单的罗列一部分矿业企业要缴的税费,但是从这冰山一角,大家应该就能感受到矿业企业的压力有多大。

增值税、营业税、企业所得税、城市维护建设税、教育费附加、地方教育费附加、资源税、土地使用税、房产税、矿产资源补偿费、印花税、价格调节基金、水利建设基金、耕地占用税、耕地开垦费、征地管理费、维简费、安全费用、矿山环境治理恢复保证金、安全生产风险抵押金、排污费、残疾人就业保障金、河道管理费、水土流失补偿费/防治费、土地损失补偿费、水资源补偿费等。

如果还觉得不够,那么我们就从煤炭和钢铁行业来简述一二。

1、煤炭企业

早在2012年,山西省物价局、山西省煤炭工业局就曾对省内近500家煤炭产销企业进行了调查。发现经批准、合法的收费共计92项,其中属于行政事业性收费的就达40项,属于经营性收费6项,铁路运输杂费等46项。

这些收费项目中,有不少是地方各级政府和社会组织巧立名目设置的收费项目。如果加上乱收费、乱摊派、乱集资,实际收费项目高达100项以上。

而且,目前我国煤炭开采和洗选业的增值税率大大高于工业企业增值税率。

2011年,全国煤炭开采洗选业增值税实际税率为7.5%,而同期全国规模以上工业企业增值税实际税率仅为3.1%。

2003年至2011年,煤炭开采和洗选业年平均税负水平为11.76%,而同期黑色金属矿采选业、有色金属矿采选业、化学原料及化学制品制造业、电力热力生产和供应业分别为10.05%、7.31%、4.92%、7.10%。

2、铁矿行业

铁矿石资源税自1984年开始征收,1994年后调整为从量定额征收,征收范围为每吨2元至30元,并根据矿山不同类型和等级来给予不同的征税标准。2002年铁矿石资源税下调,按规定税额标准的40%征收,2006年重新向上调整至60%,2012年上调至80%。

2014年由于铁矿石价格大幅下跌,国内高成本矿企已开始亏损运营或陆续关闭。2015年,为了使国内外矿山保持一定的平衡,自5月1日起,依法适当下调铁矿石资源税征收比例,减按规定税额的40%征收。

据了解,唐山典型矿山企业税费的构成显示,资源性税费和其他税费占企业税费总额的比重分别为47.8%、52.2%,其中资源税占总税费的23.5%、资源补偿费12.6%、矿权价款11.7%、探、采矿使用费较小0.013%。

如此高的税负,在行业情势越来越严峻的如今,让中国矿业工业企业举步维艰。据了解,2016年上半年,全球四大矿山公司的铁矿石现金成本降到15美元/吨以下。而国内重点统计企业平均制造成本46美元/吨,高出四大矿山公司三倍多!

而煤炭、铁矿石是基础性能源,其价格的波动会直接抬高全产业链上所有商品的价格,影响全人民的生活成本。

目前,尽管国家已经在着手矿山企业税费改革的相关事宜,小编认为更应当着重于取消、减少地方各种不合理收费,创造透明化的收费环境和合理化的收费。同时企业加强管理,提高效率,降低成本,提高市场竞争力,充分发挥市场配置资源作用,优胜劣汰。