界面新闻记者|陈振芳

“2024年,中国少儿编程市场规模约488亿元。”

近日,多鲸教育研究院在《2024少儿编程教育行业发展趋势报告》(下称《报告》)给出上述结论。

根据“市场规模=在校生人数*渗透率*客单价(每年)”估算,2023年少儿编程市场规模约420亿元,2023-2027年保持13%的增速,到2027年,市场规模有望达686亿元。

“基础教育的落后将拉大中国与发达国家的教育差距,STEAM教育是其中的重要补充力量。”《报告》指出。另据中国信通院发布的《5G社会影响》白皮书预测,到2030年,中国所缺5G直接相关人才800万、人工智能领域人才500 万。

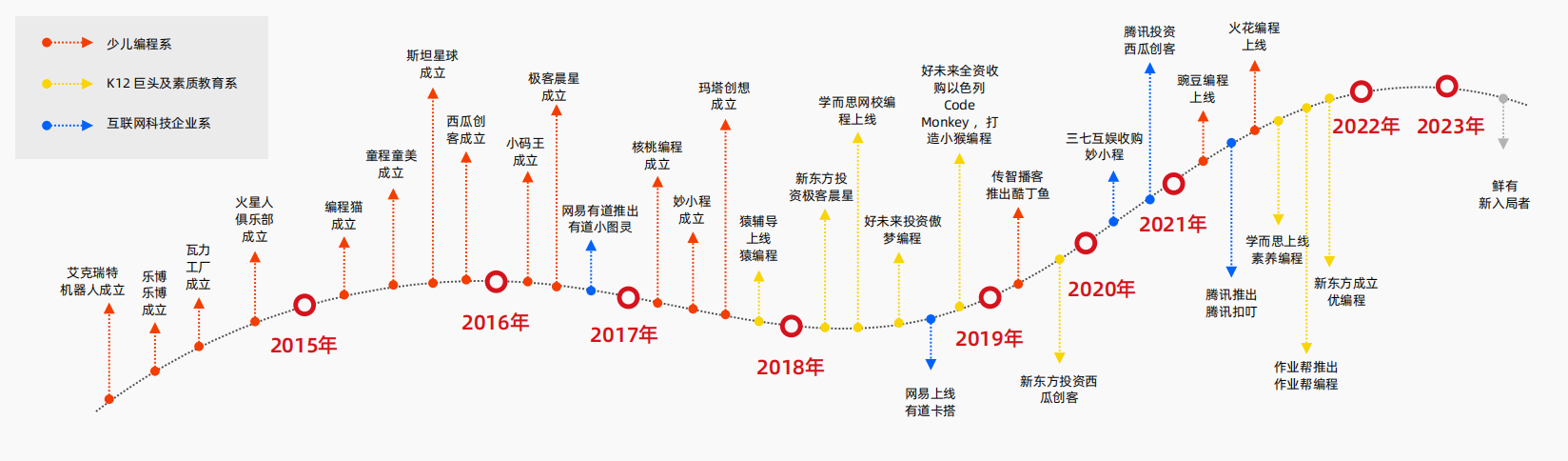

目前,少儿编程市场上主要有两类参与者,一是专注编程教育赛道多年的先发选手,如编程猫、童程童美、核桃编程、小码王等,起步较早、专注少儿编程赛道,这类公司在消费者品牌认知、教研能力、内容和用户积累等维度具备先发优势。

二是入局较晚的K12教培巨头们,通过自研或投资等手段布局少儿编程,如新东方(NYSE:EDU)投资的极客晨星和西瓜创客、创立优编程,猿辅导创办猿编程等。

越来越多的玩家不再局限于某一象限的业务,而是逐渐拓展教学场景和内容,并深化特色。例如童程童美、编程猫等兼有线上线下以及软件硬件的全面布局。

目前的少儿编程市场渗透率极低,小学成为少儿编程的主流市场。

2023年6月,华泰证券曾在一份研报中指出,当前中国少儿编程市场渗透率不足2%。

“少儿编程市场呈强地域性,下沉市场掘金,头部效应愈强,下游场景拓展是关键。”《报告》进一步指出,由于教育基础设施和教育理念的差异,一线/新一线城市和二三线城市的渗透率、市场规模存在较大差距。

其中,To B业务也更容易在一线城市拓展,但未来随着二、三线城市教育供给能力提升和基础设施进一步完善,市场空间有望扩大。

用户端,幼小阶段侧重趣味性和科普。小学阶段注重Python教学、参培率较高,成为少儿编程的主流市场;高中阶段则重点放在信息竞赛和升学的功利性。

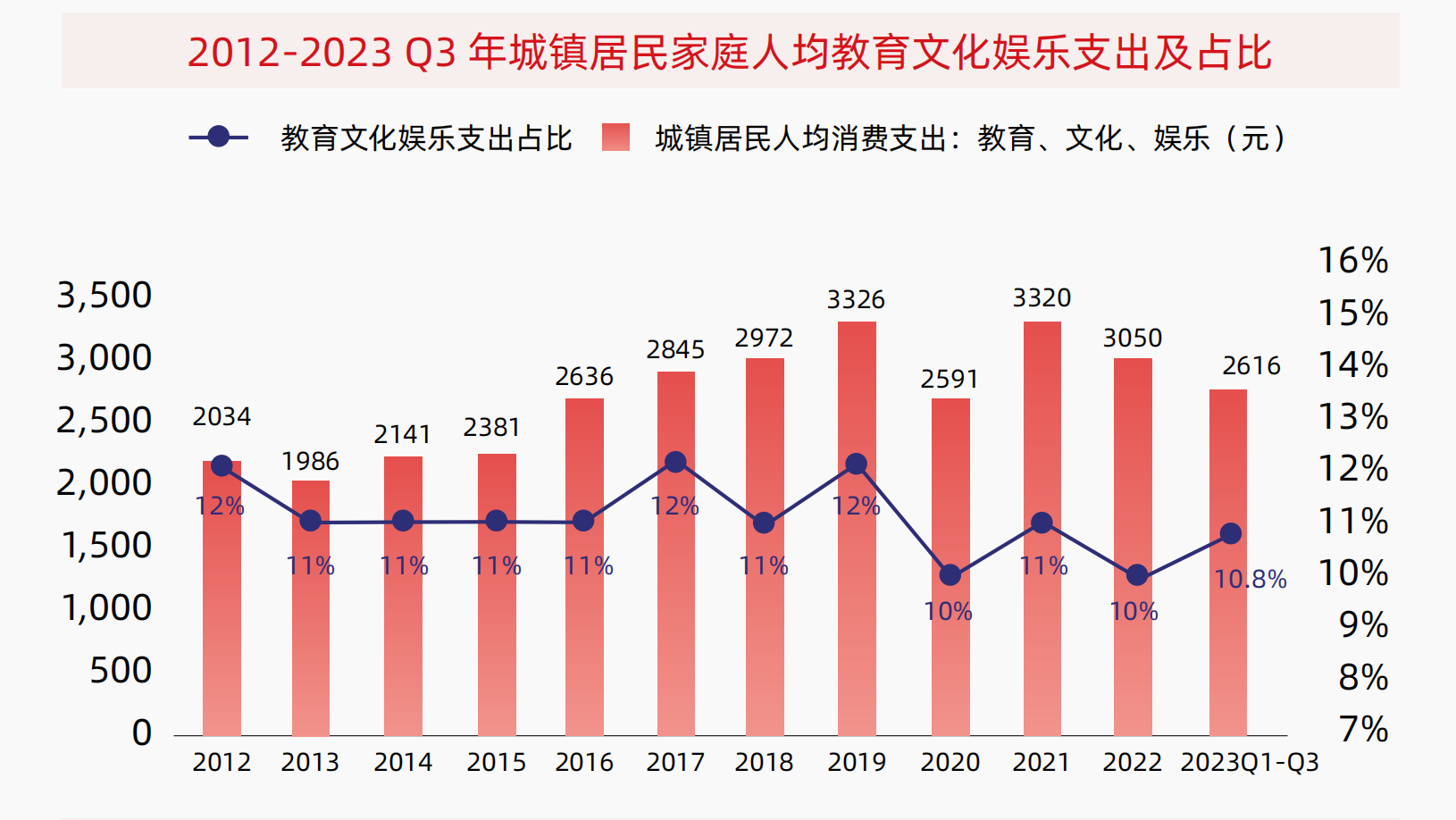

经济低迷的大背景下,家庭教育支出减少不容忽视。

《报告》显示,过去城镇居民家庭人均教育文化娱乐支出一直在11%-12%间。但疫情以来,这一比例逐渐降至10%。2023年一至三季度,这一支出约2616元,较2019年的3326元,缩减约两成。

用户消费欲望未能提振的同时,商家的获客成本也居高不下。

广告投放仍是少儿编程企业获客的主要来源,但获客成本居高不下,广告内容趋于同质化是主要问题,提升转化效率成为关键。《报告》建议,私域流量建设和熟人转介绍是降低获客成本的有效手段。

受全球广阔市场吸引,不少中国教育企业选择“出海”。

2018年,好未来(NYSE:TAL)收购以色列少儿编程学习平台CodeMonkey,截至2022年,CodeMonkey已覆盖全球160个国家。

2019年暑期,核桃编程与美国加州的Intelligent Learning双语教育中心达成合作,为其夏令营提供少儿编程课程及教师辅导。

2022年,面向5-12岁海外华人儿童的一站式海外学习平台Wonderclass正式上线,融合了画啦啦少儿美术、豌豆思维两门在线素质教育课程的海外板块。

截至2023年9月,编程机器人已经销售至全球80多个国家,玛塔创想课程已进入世界近1.5万所幼儿园、小学及教育机构。

因各地经济发展水平及互联网产业发展程度不同,各大公司出海的切入点也不同。例如,以高客单价直播课为主的少儿编程产品,出海首选市场为北美欧洲成熟市场。低客单价的 AI 互动课出海首选东南亚新兴市场。

AI正在改变教育,编程教育也不例外。

“生成式AI提高了编程教学内容生产的效率,提供了创作虚拟课程材料的便捷途径,另一方面,通过大模型定制化开发降低编程教育师资建设的门槛。”

《报告》认为,生成式AI发展,推动编程教学模式从“师-生”的二元结构转变为“师-机-生”三元结构。将教师从低效、重复、繁重的知识传授中解放出来,更注重培养学生的自主学习能力和创造力。最终推动教学从“以教为中心”转变为“以学为中心”,教育范式从供给主导转为需求主导。