当前中国正处于结构性改革的攻坚阶段,国企改革则是供给侧改革的核心之一。

华融证券首席经济学家伍戈撰写的报告从企业规模、效益和风险三个维度,通过对比国企和民企之间的差异指出,新一轮国企改革应加快退出低效益行业的步伐。

报告指出,1998年以来随着中国市场化改革的不断推进,国企无论是在企业数量、资产规模、吸收就业等方面的重要性都呈现出持续下降的特征。

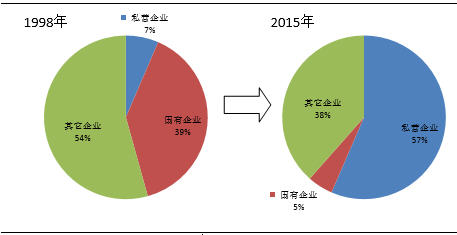

国企数目显著减少,2002-2013年累计减少25.6万个,下降69.4%。私营企业从1998年到2014年增长了19倍,而工业作为国企改革的主战场,国有工业企业个数占比从1998年的39%下降到2015年的5%。

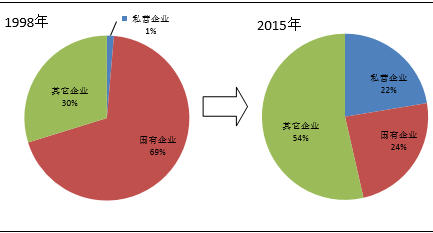

国企资产占比显著下降。2015年国企资产总额是1998年的5.3倍,年均增长10.3%,发展非常快,但仍明显低于全部企业和私营企业。1998年国有企业资产占比为69%,2015年下降至24%。

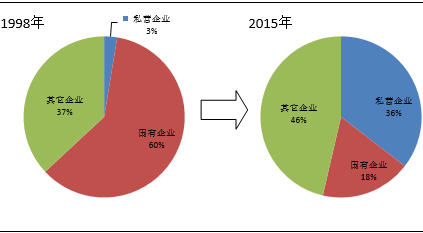

国企吸收就业比重大幅下降。2015年国有工业企业用工人数比1998年减少1970万人,下降52.6%,占规模以上工业企业的比重为18%,比1998下降42个百分点,其对就业的贡献显著下降。而私营企业用工人数比重从1998年的3%上升到2015年的36%,上升33个百分点。

报告指出,国企主要布局中上游产业的格局近年来无明显变化。1999年,国企资产分布的前十位行业依次是电力、钢铁、交运设备、化学、油气开采、煤炭开采、电子通信设备、石化、建材、纺织;而2015年,则依次是电力、煤炭开采、钢铁、汽车、化学、油气开采、有色金属冶炼、石化、交运设备、计算机通信设备。可见,过去十几年建材和纺织退出前十位,而汽车、有色金属进入前十位,中上游产业布局变化不大。

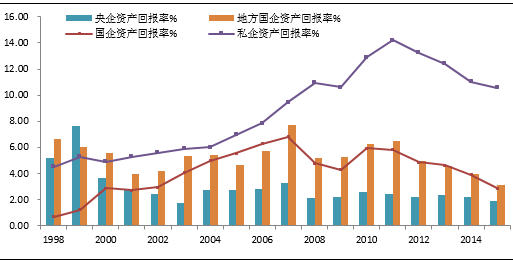

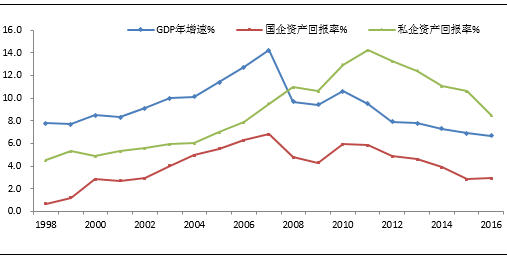

从效益来看,报告以资产回报率(利润与资产的比率)来衡量企业的经营绩效。经过1998-2002年大力度的国企改革,国企绩效2002-2007年持续提高,但自2011年开始国有工业企业资产回报率连续5年下降。根据国家统计局数据计算,2015年国企资产回报率仅2.87%,比2007年的高点下降3.08个百分点,降幅为58%,处于2001年以来的新低水平,国企绩效几乎降到了改革之前的“原点”。

以国家统计局数据计算的资产回报率观察,1998年以来国企资产回报率一直显著低于私营企业。从中央国企和地方国企来看,央企资产回报率相对更低。从主要工业行业来看,国企业绩普遍相对民企较低。

1998年-2015年不同类型企业资产回报率情况:国企明显低于私企

报告亦指出,国企绩效表现出相对更强的周期性。2005年以来,国企资产回报率走势与GDP增速趋势高度一致。

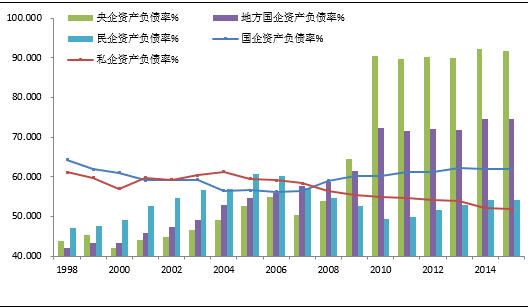

与国企绩效先升后降的过程不同的是,1998年以来国有(工业)企业资产负债率经历了先降后升过程。

1998年国企资产负债率比现在要高得多,之后随着产能过剩的缓解,效益曾明显好转,2006年资产负债率已降至56.2%。但随着2008年后刺激政策的加码,国企负债率快速上升,产能过剩越来越严重。2015年资产负债率高达61.94%,比2007年高5.44个百分点,与1999年持平,几乎同样回到国企改革前的“原点”。

2008年以来国企资产负债率高于私企

从不同企业类型来看,国企特别是央企资产负债率相对更高,地方国企资产负债率相对低一些。民企资产负债率2008-2011年持续下降,2012-2015年则保持稳定,显著低于国企。可见,国企集中了整个企业部门相当部分的债务,其资产负债率高企表明其存在过度举债行为,这进一步导致利息负担沉重。

报告认为,国企绩效与宏观周期更密切,加之其集中分布在中上游重资产行业,调整相对更难,而其低绩效的深层次原因与软预算约束、非市场化激励、非经营目标过多等有关。基于现阶段经营和债务压力,新一轮改革应加快其退出低效益行业的步伐。只有如此,中上游产能去化才会更彻底,整个经济才有望实现更加可持续的增长。