新年伊始,就有报道提及境内个人购汇监管加强,

不得用于境外买房和证券投资。

一时间这则“外汇管理新政”在朋友圈传得沸沸扬扬,

仿佛打响了一场和美国之间的金融保卫战,

又仿佛迎来了投机资金的末日。

可日光之下,并无新事。

就如同这则所谓“新政”,

也完全不存在人们赋予它的那么多意义。

事实上,个人海外购房及投资属于尚未开放的资本项目,

引用外管局相关负责人的原话,

“一直以来都不能做”。

如果没记错的话,

中国居民每次购汇的时候,

应该都是需要填写一份“购汇用途”。

可用的选项一共包含“因私旅游、境外留学、公务及商务出国、探亲、境外就医、货物贸易、购买非投资类保险以及咨询服务等”。

过往你在购买海外保险、海外基金以及海外房产的时候,

最喜欢勾选哪项?

所以这次改变的并不是政策,

而是外“管”局,终于开始管了。

“管”的内容,主要涉及了三个方面:

一是细化申报内容,;

二是强化银行真实性、合规性审核责任;

三是对个人申报进行事中事后抽查并加大惩处力度。

不过尤为有趣的是,

改版后的购汇申请书新增了两项内容:

“境内个人办理购汇时,不得用于境外买房、证券投资、购买人寿保险和投资性返还分红类保险等尚未开放的资本项目”。

2016年可谓是海外保险的大年,

随便翻翻朋友圈,充斥着各种“是时候通过海外保险进行全球资产配置了”、

“今天签单现场又是人满为患”、“客户凌晨就来排队了”之类的论调。

空前的盛况并不是假的,

但国人的保障意识也远远没有突飞猛进到这种地步,

这种冲突的繁华背后,实则是资金仓惶外逃的迹象。

现在再来看看这新增的,或者说是更细化的两项禁令,

针对谁不言而喻。

逐利是资本的天性,外逃的冲动背后,

暗藏的无非是三种预期:

第一, 人民币贬值的趋势将会延续;

第二, 未来相当长的时间内中国市场依旧会处于低利率环境;

第三, 人民币资产未来的价值充满了不确定性。

我相信很多人对于上述的三种预期,

都是迫切想要知道答案的,因为它和我们的个人财富,

已经表现出了越来越密切的关联。

首先我们来看下大家最为关注的一个问题:

人民币到底被贬值了吗?

它的贬值是否拥有坚实的基础?

“低”还是“高”,首先要有一个基准的参照物,

如果1美元兑6元人民币才是这个稳定值,

当央行强行以1美元兑8元人民币的价格来对人民币定价时,

此时人民币的汇率就是被低估的。

实际上由于汇率的背后总有国家机器的身影,

我们很难得知所谓的“稳定值”究竟是多少。

但是通常我们会依据两国在一段时期内GDP和货币发行总量M2的比率,

来判断这段时期内,这两国的汇率究竟是“应该”升还是贬。

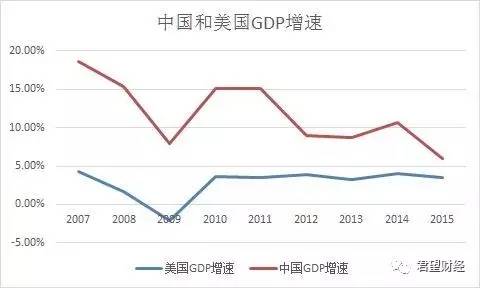

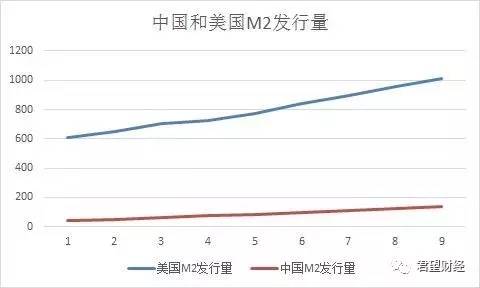

以2007-2016这10年为例,

10年中美国的经济发展速度(此处仅以GDP作为参考)远逊于中国,

但其货币发行量则远超中国(下图中美元兑人民币汇率以1:7计,单位为万亿人民币),

因此人民币相对于美元的升值应是不争的事实,

可实际上它并没有发生。

相对于国际上“持之以恒”认为人民币应该升值的呼声,

我们可以很清楚地知道两件事情:

第一, 人民币的汇率确实被低估了;

第二, 稳定人民币汇率的主力,正是中国央行。

那么低估汇率,央行需要为此付出什么代价呢?

简而言之,就是汇率补贴。

因为在有效市场中,1美元只能够兑换到6元人民币,

但中国央行非要给你8元人民币,

唯有如此才能维持1:8的汇率。

于是企业会倾向于增加出口业务,

因为赚来的外汇结算给央行的时候,可以换得更多的人民币;

但是出口企业为了增加自身的竞争力,会降低出口价格,

最终变成了央行一直在用一美金2块钱人民币的成本,

来补贴国外消费者。

而国际游资也会想方设法进入中国,来享受这种补贴。

而中国长期的贸易、资本双顺差也就是由此导致的。

那么这“补贴”的成本最终由谁来承担呢?

很不幸,是所有中国公民。

以2015年为例,国家的外汇储备是3.3万亿美元。

央行为了买进这3.3万亿美元,必须要多印超过20万亿人民币,

算上货币的乘数效应(根据中国人民银行2014年1月发布的数据,货币乘数以4.3计),

货币的总量增加了将近百亿人民币!(对货币乘数效应陌生的朋友们可以戳链接08年的“四万亿”是如何救市的?——乘数效应 | 动画)

而这必然会引起严重的通货膨胀,

一面是严重的对外补贴,一面是复杂的国际局势,

内外因的双重驱动下,

这也难怪中国2015年的外汇储备减少了5127亿美元之多了。

然后我们来讨论下中国的低利率环境,是否会长期持续的问题。

讲到这件事,不得不提一下曾经银行业的一场“集体错觉”:

2015年10月的时候,央行曾最后一次下调公开市场7天回购利率,

将其稳定在2.25%,与此同时,

国开行等大型银行每日的开盘利率也始终稳定在这个水平。

当时的这一举动给了市场一个强烈的预期,

认为央行将会在这个利率水平长期且稳定地供应资金。

在这样的预期之下,

滋生了一条普通投资者闻所未闻的套利链条:

首先,大型银行以2.25%的市场利率,从央行处获取极低成本的资金;

其次,中小银行通过发行同业理财,吸收同业存款;

再次,中小银行将这部分资金委托给券商、基金等机构进行资产管理。

这一看似“旱涝保收”的套利链条,

就如同07年美国的CDS一般野蛮生长,

最终满足资金端需求的资产供不应求,

资管只能通过增加久期、杠杆甚至是信用风险,

来达成预期收益率。

但是这一链条的基石在2016年的下半年遭遇到了残酷的挑战:

8月的时候央行以2.4%的发行利率重启了14天期的逆回购;

后期直接将MLF(中期借贷便利,一种释放中期流动性的货币工具)的期限延长至6个月和1年,这一举动直接增加了委外资金的流动性压力;

及至9月,PPI数据提前转正;

而第三季度不错的GDP数据,

也直接使得市场对于中国未来的经济预期产生了分化。

更为雪上加霜的是,人民币贬值所引发的资本外流,

不仅迫使央行雪藏了降准的动作,

也使得银行最喜欢的外汇占款和基础货币急剧下滑(这两者成本低廉且供应稳定)。

基石垮塌,大楼自然随之分崩离析,

构筑在低利率、周期灵活的资金供应基础上的套利链条至此已然无法存续,

这也直接导致了2016年末那一轮债市的大屠杀。

不过就目前来说,即便经济表现真的回暖,

市场利率依然会在较低的水平徘徊很久。

一方面,经济衰退是全球性的,

这也意味着优质资产难觅的现状依旧会持续下去;

另一方面,由于直接股权融资不发达,

我国的企业主要的融资方式还是依赖债券和信贷。

这会导致企业超过100万亿的债务,

每年的利息负担就接近3万亿人民币。

而从2014年以后,诸多数据表明企业的资本回报率,

已经显著低于融资成本。

这使得“还本付息”在短时间内成为了一件无法实现的事情,

并且会导致企业的资产负债表急剧膨胀,

而每年新增的大量债务,除了用来支付利息,

无法创造任何价值。

要改变这个现状,不仅需要证券市场制度的快速进步,

同时还需要成熟的互换产品来降低去杠杆的过程所带来的伤害,

这绝不是一朝一夕可以完成的。

接下来我们讨论最后一点,

人民币资产是都真如大部分人所以为的那样充满高度风险?

这个问题难以回答的地方在于,

我们无法参照。

从目前的市场表现来看,

人民币资产反而是优于大部分海外资产的。

但是从全球的表现来看,

投资人面临的是“在矮子里选高子”的尴尬境地。

最后我们再回过头来看下全球资本的三项预期:

一,人民币贬值的趋势将会延续。

很不幸,它拥有基础,且会大概率发生;

二,未来相当长的时间内中国市场依旧会处于低利率环境。

这一点目前来看同样无法避免;

三,人民币资产未来的价值充满了不确定性。

这是唯一存疑的一点,可惜的是我们只能论证说,

海外资产和人民币资产同样充满不确定性,

没有依据可以表明人民币资产在未来能够体现出优越性。

基于此,站在国家机器对面的,

可能不是一帮炒家,

而是无法阻挡的趋势。

我认为最终的剧情,

很可能是在中国政府不间断的干预和保护中,

使得我们的金融机构慢慢适应这种变化,

直到汇率在某个时刻真正达到“平衡值”。

而在此过程中可能遭受惨痛损失的,

则是那些对此预计不足的投资人或机构。

更多精彩欢迎关注微信公众号:君望财经