文|游戏观察

从最近一次直播算起,到今日,张大仙停播了100天。

8月14日,王者荣耀主播张大仙最后一次在虎牙开启了直播,在此之前,有关他和虎牙新的续约合同没有谈拢的传闻已经沸沸扬扬。

最终,也的确如传闻的那样,在那一天开播之后,张大仙的直播进入了停摆状态,至今有了100天。在这100天当中,各种小道消息甚嚣尘上。

张大仙到底何去何从我们不知道,但我们知道平台,厂商,主播间的关系是否在急剧发生变化。

游戏直播的商业逻辑变了

虎牙与张大仙续约出现问题不奇怪,前车之鉴的是旭旭宝宝从斗鱼离开加盟了抖音。

本质上在于,游戏直播的产业形态在当下发生了变革,游戏直播平台很难再不计成本地开出高额的签约费去签约主播。

在这之前,游戏直播经历了最为黄金的10年发展,整个产业高速成长,各大平台为了成长一掷千金的去签约主播,以此带动流量的增长,而流量的增长则带来了更高的估值空间。

这是典型的互联网式玩法,为此诞生了流量型主播和营收型主播的概念,而张大仙就是最为典型的流量型主播的概念。

流量型主播最主要的就是带动流量的增长,而在最直接的营收方面,平台往往是亏损的。意思就是,平台给予其的固定薪资成本大于主播给平台带来的营收(平台的礼物分成)。这个玩法在产业的高速发展阶段,没有任何问题,平台需要以资金换流量,但现在显然不是,现在是一个存量市场的阶段,流量型主播到底还有多少用,需要打一个问号,且在资本市场上,游戏直播两大巨头的估值也没有体现出这样做的必要性。

相似的是在2022年,斗鱼甚至一度放弃了签约电竞赛事的顶流LPL,按照当时斗鱼在财报中对外的表述,“大型赛事对于流量和收入的增长已经远远低于其价格的增长,同时伴随着赛事用户的沉淀,依靠大型赛事带动流量增长很困难,因此斗鱼未来将采用‘选择性采买赛事版权’策略。”

嗯,意思是一个意思,我们完全可以把“大型赛事”替换成“大型主播”。

所以,其实是玩法的本质变了,任何一个想和直播平台签约的主播,在这之前首先要面临的一个问题是,“我能给平台带来多少营收?”,在这个问题回答之后,再去审视自己和平台之间的签约,否则很可能在现实与梦想之间出现巨大的落差。

旭旭宝宝帮张大仙探了雷

由此也就带来了一个疑问,张大仙到底是降薪续约虎牙,还是跳槽到其它平台。

这100天来,传闻最为广泛的是,张大仙会和旭旭宝宝一样,选择加盟抖音平台,甚至和当初疑似朝夕光年为旭旭宝宝兜底一样,字节跳动旗下的另外一家游戏公司会为张大仙兜底。

和虎牙不一样,在抖音平台没有签约费这一说法,主播的收入来源主要来源是礼物打赏,二是广告分成(小手柄),三是直播带货。

总的来说收入不太稳定,当然得益于抖音已经十分成熟的商业生态和庞大的流量,很多主播到了抖音,即便没有签约费,收入依然可能会更高。

但毕竟这不是100%确定的事情,有游戏厂商来兜底,承担之前直播平台的签约费,对于主播而言的确是充满了诱惑力。

这个时候,摆在张大仙面前的只有两个疑问,第一会不会出现水土不服,第二字节跳动和腾讯的关系能否缓和。

这两个疑问,都已经有人帮他做了解答,旭旭宝宝给张大仙做了很好的参照模版,直接点甚至可以说是探了雷。

从旭旭宝宝的情况去看,我们其实可以很直观地看到的是,在度过了最早期的双方蜜月期之后,旭旭宝宝的流量出现了下滑。

以他的短视频的数据做举例,我们会发现最近这段时间旭旭宝宝的数据明显下降了。在宣布加盟抖音后,旭旭宝宝一共发了24条短视频,前12条短视频,最低点赞15.9万,最高175.5万,超过50万点赞的有6个。

而最近发布的12条短视频,没有一个点赞数超过50万,最高点赞为47.5万,最低为8万。

在这个数据面前,后期抖音还会不会继续给旭旭宝宝大量流量上的倾斜,需要打上一个大大的问号,毕竟刻进抖音骨子里的是将流量的价值最大化,如果旭旭宝宝无法实现,那么流量必然转嫁他人。

这也是张大仙需要考虑的,他能否能从纯粹的游戏主播转化为一个适合抖音生态的主播,这样的转型其实很痛苦,也充满了挑战。

其次在于字节和腾讯间的关系,相对而言,这是最重要的因素,基于之前的几次诉讼,抖音平台禁播王者荣耀。

旭旭宝宝这几个月的直播也表明,有一些底线腾讯不允许触碰,比如旭旭宝宝在播DNF时就不允许挂小手柄向其它游戏倒流。DNF这款游戏只是不允许被倒流,而王者荣耀是实实在在的禁播,不允许直播,甚至不允许有任何短视频等内容的出现,在张大仙个人的抖音账号内,我们也基本看不到王者荣耀相关的画面。

这才是张大仙最大的顾虑,张大仙与王者荣耀的绑定已经很深,让他脱离王者荣耀去播其它游戏,这当中的风险对他而言,是不可掌控的,因此也就基本不可能,所谓的厂商兜底签约金也就不存在。

快手是最合适的?但不要忘了视频号

抖音之外,留给张大仙的选择还有两个平台,B站和快手。

相对于腾讯和字节的关系,这两大平台没有这个最大的顾虑,但问题在于,在冯提莫这个签约吃了大亏之后,B站在直播上这几年来一直是出于小心谨慎的状态。

并且有意思的是,B站的直播生态可以说独具一格,外部的主播很难打入它的核心生态圈,B站的主播在其他平台也很难实现在B站的流量。

这当中,不仅仅是冯提莫一个案例,过去这么多年的时间中,B站也有跳槽到如虎牙、斗鱼等平台众多主播,但无论是二次元还是游戏,都下滑了。

也就是说,事实上我们认为,真正有可能吃下张大仙合同的还真只有快手这个平台。

①快手尽管流量不如抖音,但相比于虎牙和斗鱼来说,还是巨无霸的存在。

②快手的游戏直播生态很完善,有很多顶级的游戏主播,在和平精英、王者荣耀、穿越火线等腾讯系游戏都有代表性的主播。

③快手同样有成熟的签约金机制。

④斗鱼王者荣耀板块的顶级主播骚白在今年年初就重新回到了快手。11月18日,和平精英顶级主播难言在停播了两个月后选择了加盟快手。

但除了快手,但在这几家平台之外,我们其实忽视了一个平台,视频号。

今年5月份,微信宣布“视频号直播推游戏”功能目前已经上线,届时游戏公司可以按照平台规定,开通权限、提交素材并上架任务,而主播则可以接取相关的任务、直播对应的游戏产品来获取收益。

简单来说就是抖音的“小手柄”业务,主播利用直播间推荐游戏,完成流量的变现与转化。

视频号的这两年发展的势头已经渐渐展现,腾讯2023年半年报显示,视频号总用户使用时长同比几乎翻倍,视频号广告收入超越30亿元。

而且视频号的最大优势在于背靠国内最大的游戏厂商腾讯,才是最为值得关注的地方。

广告营收或成游戏主播的命脉

对于游戏主播来说,直播的主要变现模式当中,签约金在下降,直播带货根本不属于他们的领域,打赏不稳定,那么也就只剩下一种具有想象力空间的模式,就是广告变现,向其它游戏倒流。

但在这个过程中,我们之前说过,存在很大风险,近的是旭旭宝宝和DNF项目组关于小手柄的分歧,远有网易当年对YY的诉讼。均是不允许进行倒流。

这很容易理解,厂商肯定不希望一个主播播着自己的游戏,又向其它游戏进行倒流的,尤其是当下又属于一个存量市场的背景。

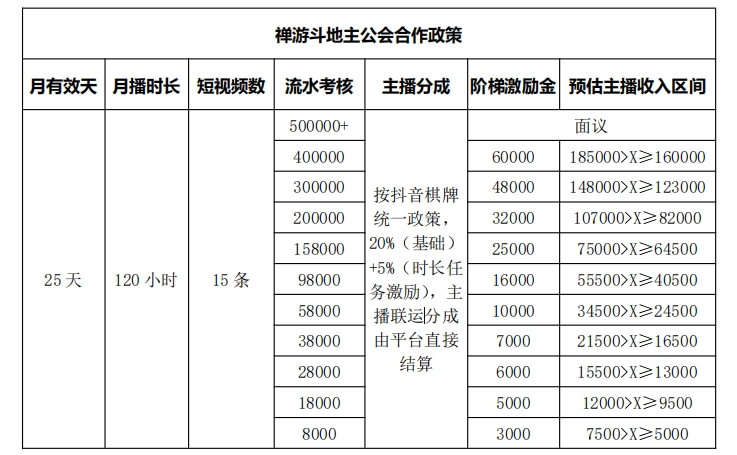

所以,现在厂商都在自己培养主播,这当中尤其以棋牌类厂商做的最早,且效果最为突出。之前我们曾介绍过,家乡互动与禅游科技这几年的业绩都在突飞猛进,主要就是营销上的变革,自建了MCN,自己来养主播,让这些主播直播自家的棋牌游戏,再用小手柄将观看直播的用户转化到自家的棋牌游戏中。

基于这个逻辑,现在在抖音靠小手柄业务来实现变现的游戏主播,除非是倒流同厂商的游戏,否则都有很大的隐忧。

视频号显然没有这样的疑虑,腾讯自家的产品可能就将流量池拉满了,当然这当中也涉及到几个工作室群之间的利益划分,但毕竟肉是烂在一个锅里。

直接点说好了,视频号有很大的意愿去做大游戏板块的流量,也有成熟且没有法律风险的变现途径,背靠视频号,同样还背靠了腾讯游戏的庞大资源和需求,这对于游戏主播来说才是关键的。

所以,我们认为其实在快手之外,视频号的未来对于腾讯系的游戏主播而言其实也存在很大可能性,张大仙是不是会继续签约虎牙,同时在视频号开播,王者荣耀项目组、视频号项目组、虎牙三方共同来拿出所谓的签约金是一个很切实的选项。

这当中的根本性的解决了一些问题,腾讯继续与张大仙深度绑定,对于现在的产业来说,相比于平台,游戏厂商对于绑定主播的意愿更为强烈;张大仙的职业生涯不会发生太大的变化;视频号则获得了真正顶级的流量台柱。

总结而言,现在其实游戏直播,不仅仅是商业形态在变化,厂商、平台、主播这三者的关系也在变化,以前是平台需要主播扩大平台流量,现在是厂商需要主播保游戏流量。

看清这一点,会很容易看懂当下主播们之间的各种徘徊与选择。