文|三文娱

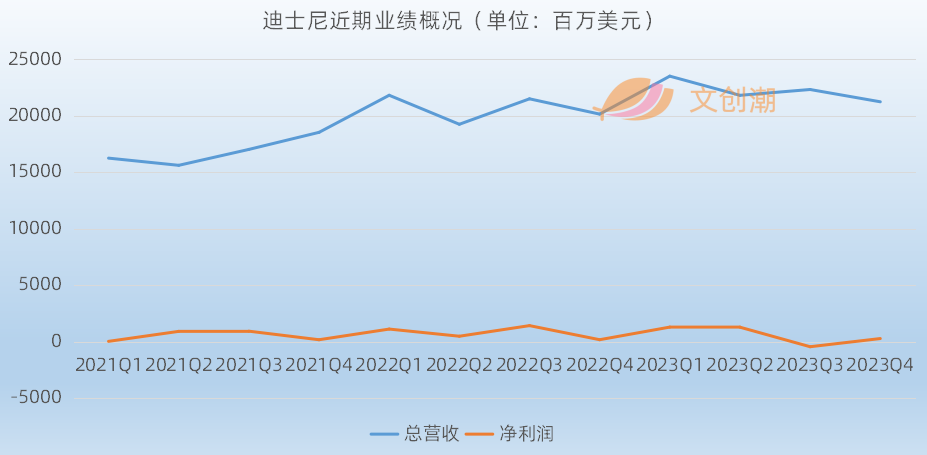

11月8日,迪士尼发布了2023财年(2022年10月2日-2023年9月30日)第四财季和全年报告。

2023财年全年,迪士尼营收888.98亿美元(约人民币6438亿元),同比增长7%;净利润为23.54亿美元,同比下降25%。

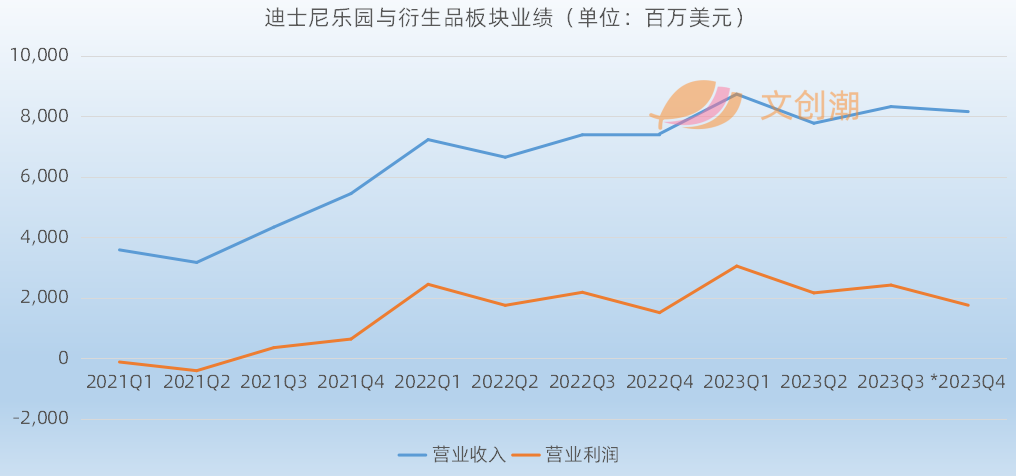

从2021财年开始,随着CEO更换,迪士尼将业务从之前的媒体网络等三个板块调整为媒体与发行、乐园与衍生品两个板块,分别展示营收。

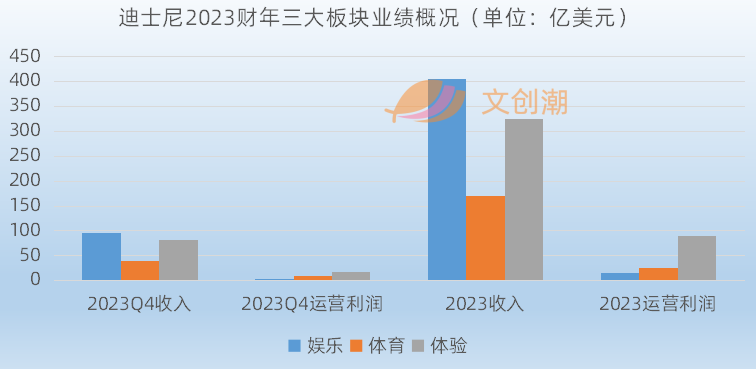

本季度,随着回归的CEO艾格(Bob Iger)对集团的变革深化,迪士尼将财报的业务板块又改为娱乐、体育、体验这三个板块。

其中,娱乐(Entertainment)和体育(Sports)加起来约等于此前的媒体与发行,体验(Experiences)则大致相当于此前的乐园与衍生品。

2023财年,迪士尼的娱乐、体育、体验三大业务板块,收入分别为406.35亿、171.11亿、325.49亿美元,运营利润则分别为14.44亿、24.65亿、89.54亿美元。

目前迪士尼的体验业务依然是最大现金牛,为其内容和流媒体战略输送资源。

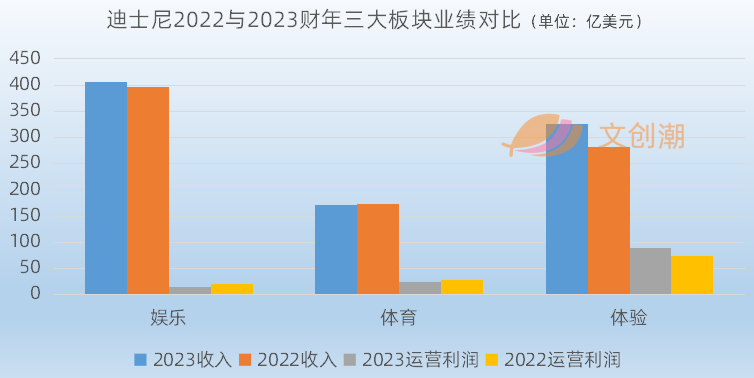

2023财年,迪士尼的体验业务收入同比增长16%,运营利润同比增长23%。与此形成鲜明对比的是,娱乐和体育业务运营利润分别下滑32%和9%。

2022财年,媒体与发行业务的收入为550.4亿美元,乐园与衍生品业务的收入为287.1亿美元。

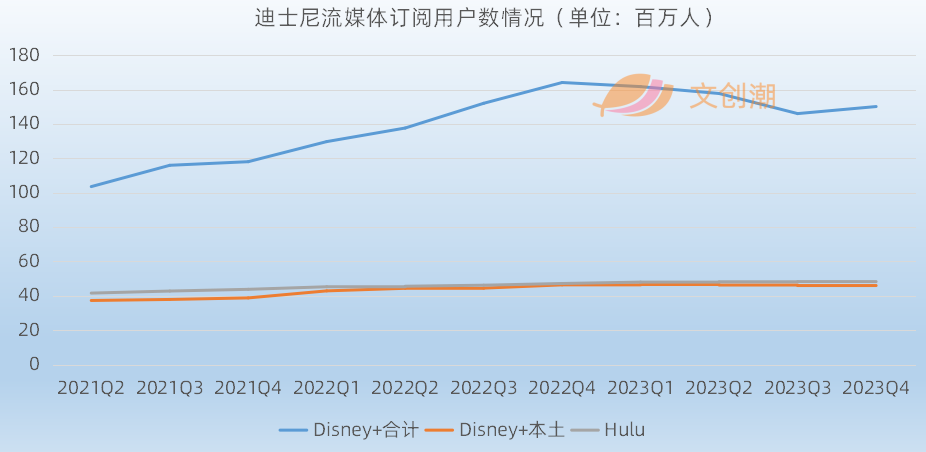

虽然收入增长但利润减少,但由于成本削减超出预期(年化成本节省的数额达到75亿美元,比预期多了20亿),而且流媒体用户情况也好于预期(1.502亿,略高于预期的1.47亿),迪士尼的股价在财报发布后近一周上涨了约10%。

迪士尼CEO艾格表示,“虽然我们还有工作要做,但这些努力使我们能够超越这段修复期,重新开始建设我们的业务。”

艾格将迪士尼未来能否成功划出“四个关键”,分别是:

“在流媒体业务中实现显著且持续的盈利能力”,“将ESPN打造成卓越的数字体育平台”,“提高影视工作室的产量和经济效益”,以及“推动我们乐园和体验业务的增长”。

迪士尼未来的四个关键

迪士尼娱乐业务板块:涨价让流媒体收入利润好转

迪士尼的娱乐业务板块,包括电视网络(ABC与A+E等)、流媒体(Disney+与Hulu等)、影视内容发行与授权。

电视网络方面,季度收入26.28亿美元,同比下滑9%;运营利润8.05亿美元,与上年同期的8.06亿美元基本持平。

随着电视网络订户减少,迪士尼的相关广告收入也下降;但由于涨价、新播出内容减少推动营销成本降低、美国影视行业罢工导致节目和制作成本下降,利润保持稳定。

流媒体方面,季度收入50.36亿美元,同比增长12%;运营亏损4.2亿美元,相比去年同期的亏损14.06亿美元,收窄了70%。

迪士尼流媒体业务表现好转,很大程度上是由于Disney+和Hulu平台的涨价,订阅用户反而遇到瓶颈。

由于广告收入增加,迪士尼在本土地区(美国与加拿大)Disney+的月度ARPPU(每个付费订阅者的平均月收入),从7.31美元增加到7.50美元。

由于订阅价格上涨,国际Disney+(不包括Hotstar)的月度ARPPU,从6.01美元增加到6.10美元。不过,促销产品的订阅者比例增加,部分抵消了这一增长。

Disney+在印度地区也实现了增长,由于套餐订户数量减少和广告收入增加,Disney+ Hotstar的月度ARPPU,从0.59美元增加到0.70美元。

Hulu的用户分为点播和直播+点播,由于广告收入下滑和捆绑套餐订户增加等原因,月度ARPPU都有所下降。

11月1日,迪士尼宣布,将于12月1日前向NBC环球支付约86.1亿美元,收购后者在Hulu中持有的33%股权。此后,迪士尼将完全拥有Hulu,并将其纳入Disney+的流媒体服务。

不过,从上面的图表,我们可以看到Disney+北美地区用户数走势与Hulu高度一致,而且迪士尼已经在推两个平台的捆绑套餐,此后能否1+1≥2,有待观察。

迪士尼流媒体捆绑套餐

影视内容发行与授权方面,季度收入18.6亿美元,同比减少3%;运营亏损1.49亿美元,去年同期是亏损800万美元。

迪士尼提到,营业亏损增加的主要原因是《幽灵鬼屋》本季度的表现不及去年同期的《雷神4:爱与雷霆》。

《幽灵鬼屋》电影源自迪士尼乐园同名游乐设施,不过它未能复制《加勒比海盗》系列的成功,其制作成本1.5亿美元、全球票房略高于1亿美元,目前豆瓣评分6.0。

迪士尼《幽灵鬼屋》

放眼整个2023年,迪士尼上映的电影的票房与口碑都不理想。近日上映的《惊奇队长2》,中国和北美市场均哑火,制作成本2.75亿美元,目前全球票房刚过1亿美元,创下漫威最差纪录。

迪士尼体育业务板块:希望通过ESPN Bet增收

迪士尼的体育板块,主要是ESPN和印度的Star两大平台,有电视网络和流媒体ESPN+。

2023财年第四季度,ESPN在本土地区收入34.55亿美元,同比增长1%;国际地区收入3.63亿美元,同比增长2%。印度Star平台收入9200万美元,同比减少21%。

运营利润方面,本季度ESPN在本土地区利润9.87亿美元,同比增长16%,国际地区亏损3400万美元,同比扩大79%。印度Star平台利润1200万美元,同比减少29%。

ESPN在北美业绩好转,主要原因是有些节目未续订导致大学生橄榄球赛事等成本下降,ESPN+涨价,降低营销成本,以及广告收入小幅增长。

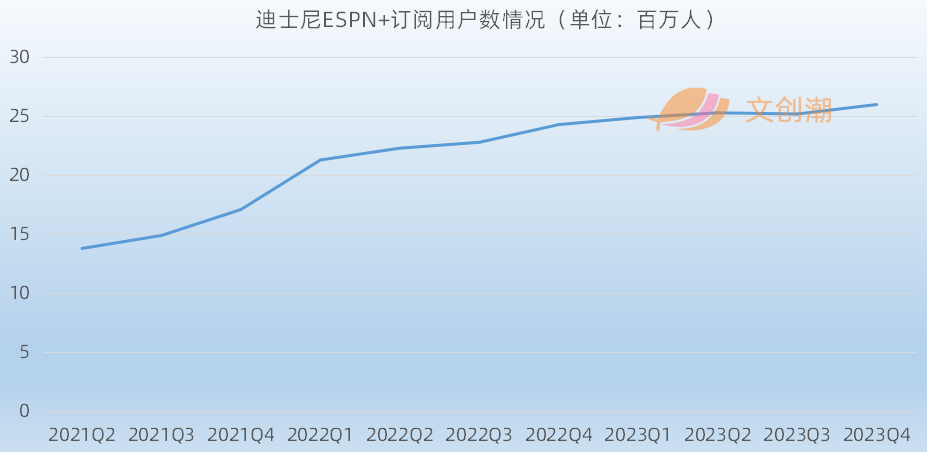

该季度,ESPN+的付费订阅用户达到2600万,同比增长3%,但月度ARPPU则下降2%至5.34美元。

随着体育内容平台触达天花板,ESPN开始逐渐下滑,ESPN+的推出也未能扭转趋势。从2017年开始,ESPN进行三次大规模裁员,共裁掉近1000名员工。

除了降本,迪士尼也在努力为ESPN增效,希望进一步挖掘体育内容用户的商业价值。

本周二,博彩服务ESPN Bet开始在美国十七个州上线。

根据迪士尼与佩恩集团(Penn)今年8月披露的信息,佩恩集团将向ESPN支付15亿美元现金,并提供5亿美元的认股权证,付出共计20亿美元的代价,将其体育博彩服务Barstool Sportsbook更名以ESPN Bet品牌运营,并且可以整合ESPN每月访客过亿的庞大用户数据库。

ESPN Bet

ESPN表示,将利用其平台“教导体育迷进行负责任的博彩”,比如继续以“新闻诚信”报道体育行业,在内部创建一个委员会,还会制定“保护”粉丝的指南。

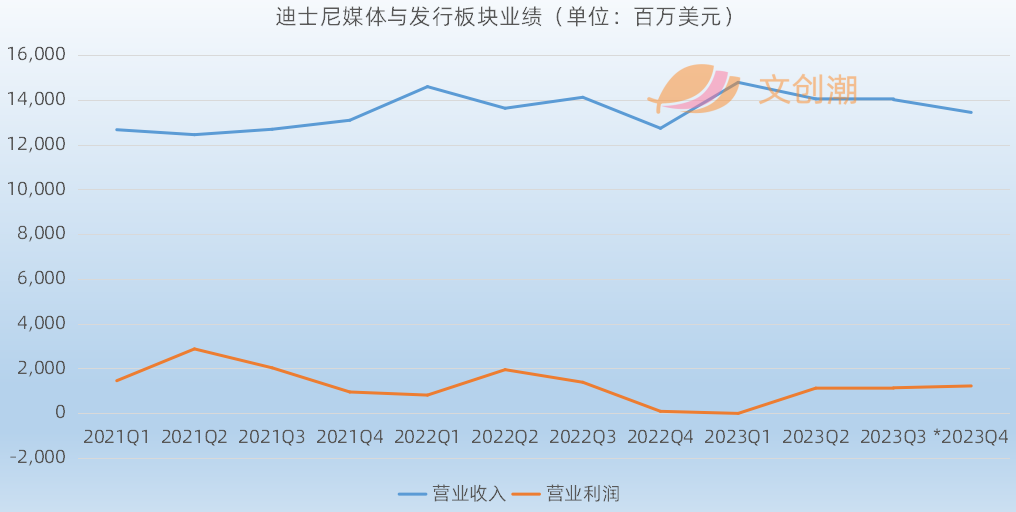

文创潮(微信:IPtide)这里再将迪士尼的娱乐和体育两个板块收入和运营利润数字相加,与此前披露的媒体与发行板块进行纵向对比。

需要指出的是,由于统计口径、跨部门重复计算等原因,2023财年第四季度如此相加有小幅误差,仅供参考。

迪士尼体验业务板块:支撑集团发展战略

迪士尼现在的体验板块,大致相当于此前的乐园与衍生品板块,数据有一定差异。

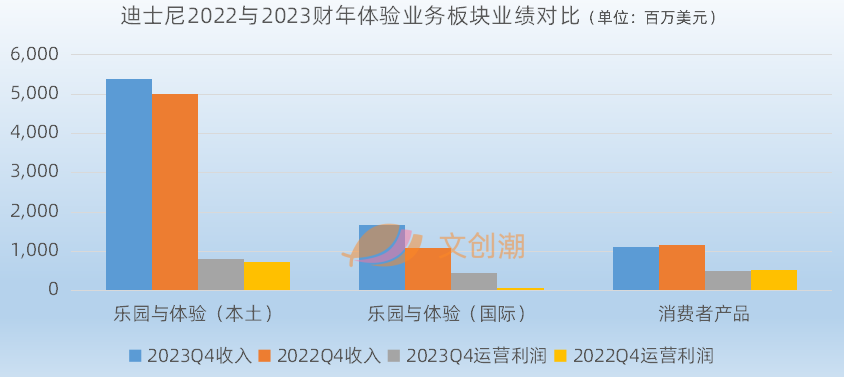

它包括迪士尼主题乐园、体验(迪士尼邮轮等)、消费者产品三个组成部分,前二者都呈现出强劲复苏,衍生品则受限于欧美经济环境的不景气而出现下滑。

恢复情况最好的,依然是包含上海迪士尼乐园在内的国际业务,本季度收入同比增长55%,运营利润更是增长了5倍。

10月24日,上海迪士尼乐园宣布,第八大主题园区将于2023年12月20日正式开幕,这也是全球首个“疯狂动物城”主题园区。

迪士尼乐园和体验业务计划新动作

迪士尼表示,国际乐园和体验业绩增长主要是因为运营天数增加、游客数量增多,平均票价上涨,但新产品和通货膨胀也让成本增长。

2023年是迪士尼公司100周年,众多被授权商联合推出了各种周年主题产品,比如名创优品的迪士尼周年复古邮票盲盒等产品,进入过盲盒热销榜TOP10。

迪士尼透露,其中国区授权消费品业绩在2023财年取得了两位数字的增长,其中毛绒玩具的销售在过去3年保持了平均50%的增长。

不过,欧美市场表现就不甚理想了。

文创潮此前曾提到,2023年前三季度,迪士尼IP(包括漫威、皮克斯、星球大战等)为Funko贡献的收入,从去年同期的4.55亿美元下滑到3.06亿,跌幅超30%。

另一家玩具上市公司Jakks的娃娃和装扮玩具业务,第三季度的收入同比下滑了27%。它的娃娃和装扮玩具,主要有迪士尼冰雪奇缘、迪士尼公主等IP。