潜在通胀风险

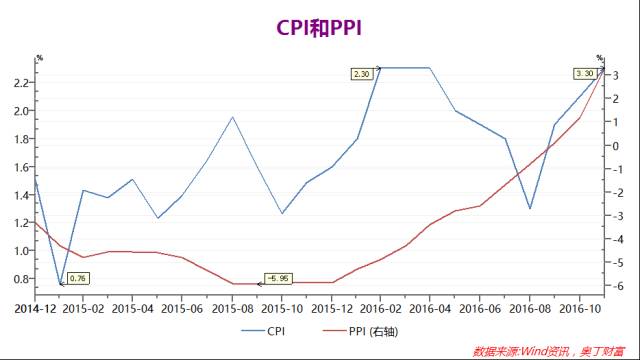

据国家统计局数据显示,PPI从2016年1月起开始扭转前期连续42个月的负增长态势,开始持续上涨,并且超越市场预期,伴有加速迹象。与此同时,CPI强势回升,从1.0时代逐步回升2.0时代。一时间,通货膨胀成了当下宏观经济的热词,市场开始担忧“是否加息”的问题。(参考下图)

从图中我们可以观察到以下两点问题:

1、生产者价格指数PPI持续回升,由负转正,临近年底,更有加速上扬的趋势。从PPI的结构上看,化工原料、有色金属和钢材水泥等上游原材料构成了批发价格指数,并且PPI能够通过产业链向下游扩散,最终影响到与居民生活息息相关的消费流通领域。

2、今年以来代表生活资料价格的消费者价格指数CPI呈现N型走势,在一季度和四季度升高,在年中回落。具体来看,一季度CPI升高主要是由于春节期间农作物、蔬菜和肉类价格上升所推动,而年底CPI再度冲高则是由于PPI指数的传导效应,即上游生产资料价格上涨带动下游生活资料价格同步上升,例如,近期因纸板价格、酒瓶和瓶盖成本提高而宣布涨价的部分酒类产品。

配置策略:

温和、可控的通胀有利于大宗商品和黄金,对股市总体偏空,但有利于部分行业,对现金和债券类资产的负面影响较为严重。

◆ 黄金和大宗商品。黄金在通货膨胀中具有保值增值的能力,大宗商品也会出现涨价的情况。黄金和大宗商品可以配置相应的ETF基金。

◆ 股票。总体来说,通胀对股票市场的影响是负面的,因为通胀会导致加息预期,从而引起资金面紧张,导致股市下跌。不过,通胀对某些特定行业来说是利好的。首先,PPI上行对上游原材料企业的经营有改善作用。例如煤企和钢企的基本面逐步回暖,反映在股价上也是节节攀升。其次,CPI上行对下游零售消费品行业的龙头企业也有一定的正面影响。如果企业在所在行业中拥有自主定价权,那么企业便可以通过提价来转嫁成本压力。从历史表现来看,2010年央行加息后,A股市场一度奉行起“喝酒吃药”的价值投资,归根到底还是此类企业拥有较强的定价权与“护城河”,可以不受通货膨胀的影响。一言以蔽之,越是集中度高的行业越能抵御通货膨胀,越是大型的龙头企业越能抵御通货膨胀。

◆ 现金和债券。通货膨胀背景下应尽量避免持有债券和现金。持有现金自不用说,只能坐视货币贬值。此外,通胀背景下,加息预期会导致收益率上行,从而引起债券价格下跌。近期,债券市场出现的大幅调整从某个层面来说,也有通胀的因素在内。

债券市场暴跌带来的流动性风险

近两个月来,由于货币政策趋于审慎,且通胀预期升温,国内债券市场出现了一波快速调整。债市的大幅调整加之随之而来的资金赎回压力,可能会形成负反馈,导致市场流动性紧张的局面延续,甚至牵连其他金融资产的价格。下图为“T1703:十年期国债期货”近2个月的走势,我们可以看到伴随着价格快速下跌的同时,成交量也明显放大,加之国海证券“萝卜章”债券代持等市场事件,大大加剧了本轮债市调整的恐慌心理。

此外,银行理财产品偏好配置债券,Wind数据显示,理财产品对债券和货币市场工具的投资从2015年全年的12.1万亿元上涨到今年上半年的14.8万亿元。大量的中小银行更多地依赖于理财产品发行进行资产扩张,如果债券市场的急剧波动导致理财资金大量赎回,将对这些中小银行形成巨大的负面影响,尤其是年底本就流动性紧张的局面可能更加严峻。

对策:减持债券、中小银行的银行理财等

资本外逃风险

2014年以来,随着美国经济的逐渐好转,美元不断走强,尤其是近期美元步入加息周期,推动美元指数创15年以来新高。美元的不断走强使得人民币存在较大的贬值压力,今年以来,人民币对美元汇率由6.51左右贬至6.96,贬值幅度达到7%。中国外汇储备从2014年6月最高3.99万亿美元下降了9,416亿美元至2016年11月底3.05万亿美元,有可能在近期跌破3万亿美元整数关。同时,随着每年5万美元额度更新,新年之后个人换汇可能集中增加。在此情境下,市场对于外储跌破3万亿美元有所担心。

对策:

资产配置不仅要做到资产跨类别,更要做到资产跨地域国别。许多投资者已经遵循了前者,但相对其他国家投资者,国内投资者的全球资产配置比例仍有较大的提升空间。只有做好合理、科学的资产配置,把资产充分的分散到不同国家、资产类别,用足够分散的投资工具去进行投资,才是投资的最佳选择。

本文奥丁财富原创,转载请联系后台!