11月7日,中国海关总署公布的统计数据显示,中国10月以美元计价出口总值同比下跌6.4%,达2742亿美元。与9月同比下跌6.2%的前值相比,10月出口降幅略微扩大且高于市场预期的3.5%跌幅。这也是中国连续第6个月录得出口同比下滑。1至10月的累计出口总值达48999.6亿美元,同比跌幅为5.6%。

具体到各出口目的国,除对俄罗斯年度累计美元计出口总值同比增长52.2%之外,中国对其他主要经济体的年度累计出口总值均出现下滑。其中对前三大贸易伙伴东盟、欧盟、美国出口分别同比下跌5.3%、10.6%、15.4%,对日本和韩国出口也同比下滑8.6%和8.2%。

德日韩等出口大国均面临挑战

全球范围内,以德国、日本、韩国为代表的传统出口强国今年以来均面临着出口乏力、甚至大幅下滑的挑战。

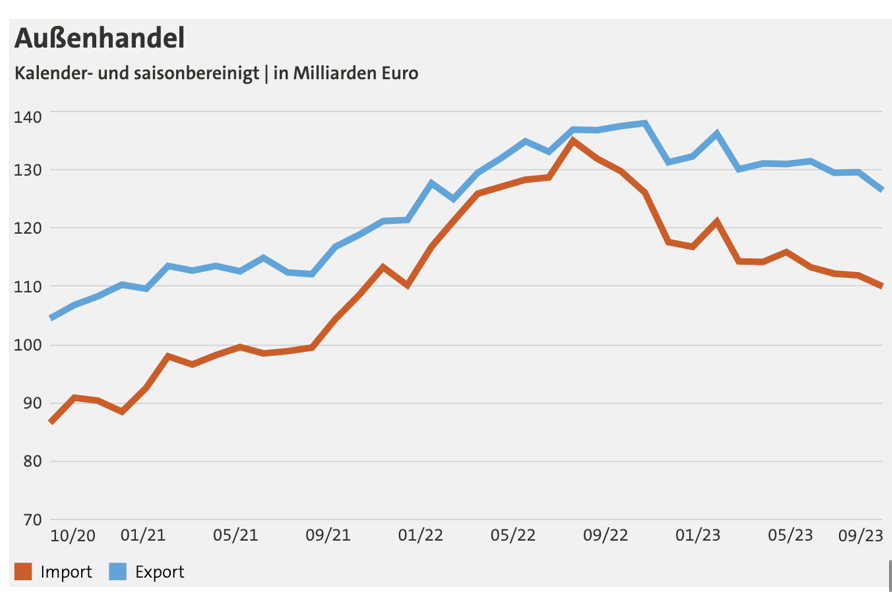

11月3日,德国联邦统计局公布的外贸数据显示,德国9月经季节调整后的出口额达1265亿欧元,环比下跌2.4%、同比下跌7.5%。1至9月经季节调整后的年度出口额则同比微涨0.1%,达11778亿欧元。

主要贸易伙伴之中,德国对欧盟国家和欧元区国家的9月出口额环比分别下跌1.3%和2.4%。非欧盟国家中,德国对美国、中国和英国的9月出口额环比则分别下滑4.0%、7.3%、2.3%。

与今年2月的单月出口额最高纪录1371亿欧元相比,德国9月的月度出口额已跌去超过8%。

巴登符腾堡州立银行经济学家Jens-Oliver Niklasch表示:“今年年初以来,对外贸易的下降趋势几乎从未中断过。这是一个令人担忧的信号,尤其是对最大贸易伙伴之一美国的出口预计将大幅放缓。因此外贸短期内不会成为德国经济的驱动因素。”

相比于在出口萎缩的背景下仍能坚挺地保持贸易顺差的德国,亚洲的两大传统出口强国韩国和日本受到的冲击显然更大。

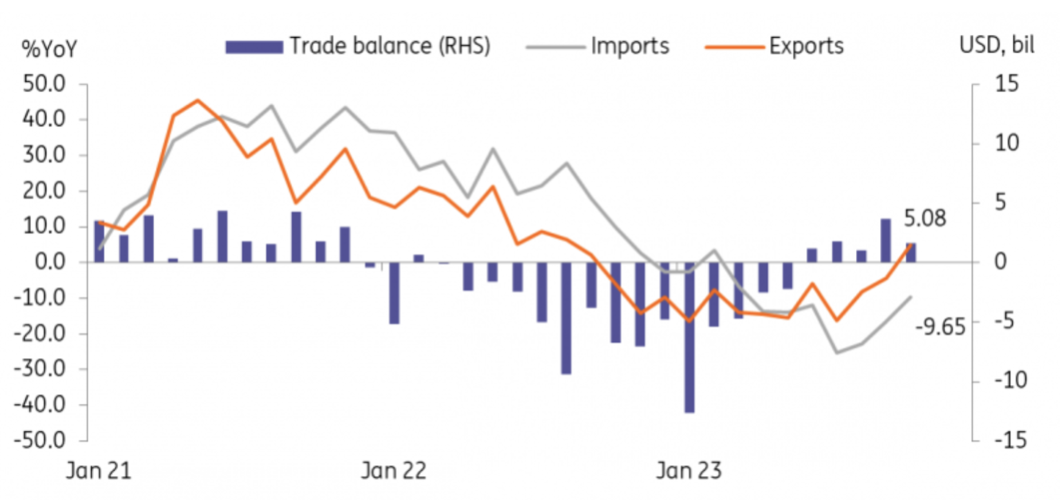

韩国产业通商资源部11月2日的最新数据显示,该国10月出口额达551亿美元,同比增长5.1%,为13个月以来的首次增长。

受半导体出口遇阻以及对中国出口低迷的影响,韩国月度出口额自去年10月起已连续12个月同比萎缩,其同比跌幅在今年1月一度高达16.4%,并导致韩国在2022年初起连续15个月录得贸易逆差。

上月韩国出口的短暂复苏仍不足以扭转该国今年出口萎靡不振的趋势。尤其是韩国最重要的出口商品半导体,该品类商品出口额今年前三季度分别同比下跌了40%、34.8%与22.6%,距离重回增长轨道仍较为遥远。虽然10月半导体出口同比跌幅收缩至4.5%,但主要得益于iPhone 15推出之后的一次性零部件批量出口,该积极趋势能否持续仍有待观察。

具体到出口目的地,韩国10月对第二和第三大贸易伙伴东盟和美国出口同比增长14.3%和17.3%,为时隔13个月以来首次转正,但对最大贸易伙伴中国的该月出口额仍录得同比9.5%的跌幅。

除全球贸易环境之外,日元的大幅贬值被认为是韩国出口乏力的重要因素之一。韩国经济人协会的研究显示,日元每贬值一个百分点,韩国的出口增长率将降低0.61个百分点。按照今年日元的贬值幅度计算,相当于韩国出口额损失超过100亿美元。

自本轮全球央行加息周期开启之后,日元因日本央行坚持超宽松货币政策而一路大幅贬值,从2022年3月的1美元兑114日元下跌至1美元兑150日元,累计贬值幅度超四成。

不过,理论上应受益于弱势日元的日本出口并未迎来预期的增长。日本于去年2月出口额创下659.7亿美元的近期高值后始终处于下行周期,根据日本财务省的最新数据,该国9月出口额达602.68亿美元,虽较8月前值573.9亿美元略有增长,但距离前期峰值仍有距离。

即便以连续贬值的日元计算,日本的出口额数据同样并不理想。9月日本出口总值为9.199万亿日元,同比仅增长4.3%,增幅明显小于日元汇率跌幅。2023财年的年度累计出口总值(4月至9月)为50.242万亿日元,同比增幅仅为1.4%。

具体到出口的目的国,日本对美国和欧盟出口增速较快,并在一定程度上平衡了对亚洲各国出口的滑坡。2023财年日本对美国和欧盟出口额同比增长10.6%和17.7%,而对亚洲出口则同比下跌8.2%。尤为值得注意的是,美国以10.075万亿日元的进口额超越中国8.9万亿日元的进口额重新成为日本第一大商品出口国。

全球贸易呈现分裂迹象

中德日韩等传统出口强国的外贸发动机逐步熄火的背后,是全球贸易持续低迷对全球带来的挑战。

10月30日,世界贸易组织总干事伊维拉在访问日本大阪接受《日经》采访时表示:“全球经济并未出现脱钩,但正在呈现分裂的迹象,这对所有人来说代价都过于高昂。”

伊维拉认为,即便在美国推行重塑供应链、欧盟推行去风险化战略的背景下,世贸并未发现进一步、广泛的去全球化迹象,甚至中美与中欧之间的贸易仍然相对强劲。但她同时指出,全球贸易正在出现一些新的分裂迹象,尤其是中间产品作为衡量全球供应链健康的标准,其在世界贸易的份额已从新冠疫情前的51%下降至2023年上半年的48.5%。

伊维拉预计,如果世界脱钩成两大贸易集团,全球的国内生产总值将下降5%,相当于蒸发了日本的经济规模。国际货币基金组织则认为,若贸易分裂长期持续,全球经济规模将最多缩水7%。

2023年上半年,美国和亚洲双边合作伙伴在美国零部件贸易中所占份额从2022年同期的43%降至38%。

伊维拉的悲观预期也反映在世贸组织每个季度公布的经济发展报告之中。

该组织在10月5日的最新报告中将2023年商品贸易增长的预测下调至0.8%,不仅远低于联合国贸易和发展会议同期预测的2.4%的全球经济增长,也低于世贸组织4月预测的1.7%增速。

4月联合国贸易和发展会议的《全球贸易最新动态》报告中指出,尽管全球贸易前景仍不确定,但积极因素有望弥补消极趋势。6月该机构的报告结论则变成了“总体而言,2023年下半年全球贸易前景悲观,负面因素占据主导地位。”

在联合国贸易和发展会议最新的《贸易与发展报告》中,主要经济体之间持续的贸易紧张局势、全球需求疲弱以及地缘政治不确定性的加剧已成为全球贸易下行的多重风险。

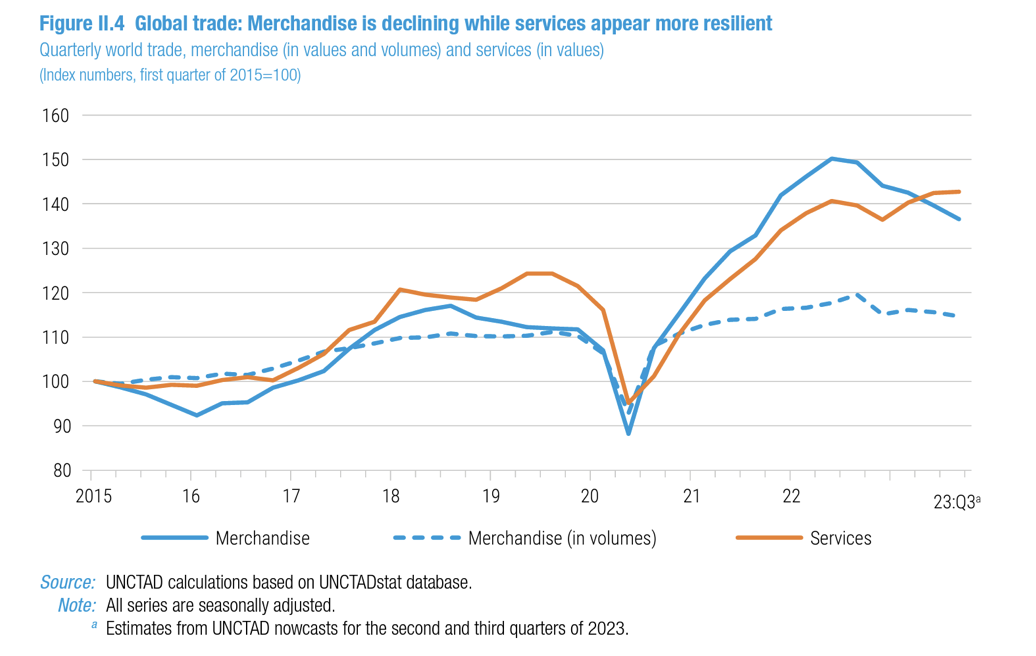

若将全球贸易拆分为商品贸易与服务贸易,前者的衰退则更加明显。贸发会议的数据显示,相比于全球服务贸易在本轮加息周期开启之后仍保持增长,全球商品贸易规模较去年峰值已跌去近15%。

世贸组织同时也维持了此前关于2024年全球商品贸易增长率为3.3%的预测,但具体阐述方式相比于此前的乐观则更为中性。该组织表示,随着通胀放缓和利率开始下调,对商业周期较为敏感的行业应该会趋于稳定和反弹。然而,供应链分化的迹象开始显现,这可能会威胁到2024年相对乐观的前景。