文|汽车预言家

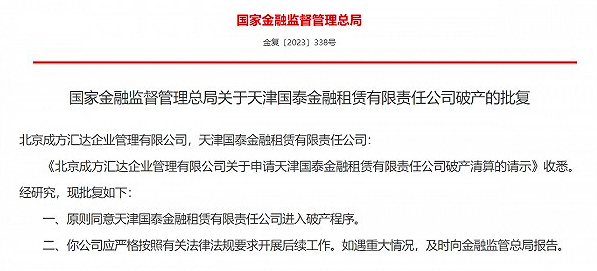

近日,国家金融监督管理总局批复信息显示,原则同意天津国泰金融租赁有限责任公司(以下简称“国泰金租”)进入破产程序,同时要求国泰金租应严格按照有关法律法规要求开展后续工作。

在国泰金租之外,华泰汽车旗下另一张非银牌照——华泰汽车金融有限公司已于今年4月获批进入破产程序,这也是汽车金融公司首个被批复即将进入破产程序的案例。

买车贷款,已经是当前汽车消费环节的重要一环。最初的汽车消费当中,贷款由银行提供,而后国家为了鼓励汽车消费,对几乎所有的汽车厂商批复了金融资质,现在购车环节大大小小的金融政策,几乎全部由厂商的金融公司提供。 此外,部分的汽车金融公司也向旗下经销代理商借贷资金,以帮助经销商提车以及更好的完成销售任务。

虽然从财务上,金融公司很难通过自身业务实现大幅度盈利。但其提供的低息以及无息贷款,却在一定程度上刺激了汽车的终端销售,因此是汽车销售过程中不可或缺的一环。 汽车金融的定义有广义与狭义之分。广义汽车金融涵盖汽车研发、生产、流通、销售及售后等全产业链、全生命周期的金融活动,包括供应链金融。而狭义汽车金融特指金融机构在汽车销售环节提供的融资性金融服务,分为面向C端购买者的“零售汽车金融”(即“汽车消费金融”)、面向B端销售者的“经销商汽车金融”。

前文提到的国泰金租,实际上就是广义上的汽车租赁业务商。而早于国泰金租破产的华泰汽车金融公司,则是狭义上的金融租赁商,主要为C端用户提供金融服务。

汽车金融最“风光”的时候是在2017年。当年度,国家有关部门下发《关于加大对新消费领域金融支持的指导意见》,大开绿灯,鼓励汽车企业设立自己的汽车金融业务板块。

随后,汽车金融业务快速发展。截止到2022年末,汽融公司在汽车信贷领域市占率达到了50%,银行市占率约30%。此外,还有融资租赁公司以及新型互联网平台参与其中。

行业分析人士指出,汽融公司优势在于:

第一,背靠主机厂资源优势,与下游经销商联系紧密,可直接触达终端客户,具有明显渠道优势。

第二,深谙汽车行业专业知识,对于客户需求、汽车残值评估、风险判断等方面具有成熟经验,且能为客户提供保险、购置税、保养、延保、道路救援等专业增值服务。

第三,由于汽融公司往往承担着促进自家汽车销售的角色,主机厂通常会为客户提供贴息,部分主机厂甚至推出2-3年全额贴息,以支持汽融公司扩大市场份额,大幅降低了客户实际贷款利率,例如大众已推出0利率贷款方案。

第四,相对于银行贷款,汽融公司放款流程相对便捷,产品设计贴近客户,在硬性标准、首付比例、还款期限等方面拥有更多选择。

不过,在行业人士看来,汽融公司的优势也正是其不足的地方。在中国汽车消费快速增长的同时,存在于汽车金融租赁背后存在的法律问题、征信问题、消费者教育问题、使用权与所有权分离问题、用户逾期后的收车问题等开始不断显现。目前很多纠纷案件依然集中在被告支付剩余租金、违约金、诉讼费等方面。

此外,值得注意的是随着汽车金融业务在二手车市场展开,由于汽车金融导致的二手车环节购买纠纷,也在持续上升。

知情人士透露,国内的二手车金融市场,存在“高融、高返”的“畸形”现象。部分金融机构为了更快、更大规模地占据市场份额,通过“高融、高返”的政策吸引获客端或渠道端的产品推荐,二手车商会依据金融机构的返佣水平,对合作的汽车金融机构或其代理商进行排序,这样的操作不仅侵害了消费者的选择权,同时反向推动渠道和获客端隐瞒收费,或巧立名目增加融资金额,也在无形中增加了消费者的综合购车成本。

当这些问题的影响力在近两年不断积攒,消费者在一定程度上对各项汽车金融不再信任,最终不仅对中国汽车消费产生消极影响,同时也开始牵制汽车金融的发展。加之现在汽车企业并不好过,销量、利润问题难解决,汽车金融问题的到来无疑是“雪上加霜”。

所以站在整个汽车产业的发展视角上,我国的汽车金融也到了必须变革的时代。一方面,中国汽车市场步入“存量时代”,增换购需求将主导未来市场;同时智能电动汽车时代的到来,也将重塑产业价值链,即从聚焦“制造”转向“制造+服务”的集成。

从这个层面来看,汽车金融服务对刺激汽车消费、加速行业转型和产业价值链重塑具有重要的推动作用。事实上,我国的汽车零售金融市场规模仍有增长空间,尤其随着90、00后成为新一代消费群体,女性和Z世代用户有望成为汽车零售金融市场新增量。

在新汽车时代中聚焦新能源汽车市场,目前新能源车销量前15的车企中仅有5家没有汽车金融公司,未来随着自主品牌新能源车继续向上,汽车零售金融格局或将重塑。

此外,汽车流通模式变革也将催生汽车金融新场景。相关专家指出,在新汽车时代中将出现三大新场景:一是购车过程中“购车人→车企”的资金交易频度将大幅提升,车企将面临大量交易识别、自动对账和资金管理等新的结算诉求;二是购车线上化促进汽车金融服务的线上化;三是汽车金融服务需求趋于多元化。

汽车金融公司不仅需要更多元,随着智能化的普及,汽车服务金融也必须向“车生态”延伸。尤其电动化、5G通信、移动互联网以及AI等技术不断成熟,围绕汽车服务与空间的消费场景和创新商业模式将不断涌现,汽车金融也需要在充换电基础设施建设和运营、自动驾驶逐渐成熟后智慧出行以及退役动力电池逐步起量等方面布局新的金融服务场景。

汽车金融降低了消费者的购车门槛,可以有效刺激汽车消费增长。对于当前的汽车金融公司而言,“活下去”很简单,因为汽车金融的市场还很大;但想要“活得好”也很难,毕竟汽车时代在改变,新汽车时代需要与之相匹配的汽车金融模式,而汽车金融公司只有在变革中才能得到更好的发展。

(部分资料借鉴招银研究报告)