前情提要

“2013年6月20日,这个疯狂的一天,足以载入中国银行间市场史册。当日,银行间隔夜回购利率最高达到史无前例的30%,7天回购利率最高达到28%。在近年来很长时间里,这两项利率往往不到3%。从5月中旬以来,中国银行间市场资金利率逐步走高;进入6月份,资金面呈现高度紧张状态,连日来资金利率不断创下新高。”

2013年的“钱荒”不仅带来了钱荒,还带来了恐慌。沪综指当天大跌近3%,深成指收跌3.25%,两市均刷新了年内最低记录。阴谋论者借机夸大事实,加上媒体刻意渲染,一时之间人人自危。

尽管“钱荒”危机早已解除,可是相信很多人心中都有疑惑:人民币印了这么多,为什么银行还会发生钱荒?

知己知彼,才能百战不殆。今天小君就来跟大家探讨一下,货币供给与银行之间的关系。

一个让钱生钱的制度

大家都知道,银行是靠吃存贷款利率差来维持运转的。在这种情况下,银行当然希望贷出去的钱越多越好啦。然鹅,如果一下子放贷太多,万一别人来取钱,银行没有现金不就尴尬了嘛。所以,央行想了个办法:所有银行都按照一个比例留下一部分钱不就好了。

比如A银行存款有100元,央行制定的比例是20%,A银行要保证手头至少有20元来应对可能会取现的人,能借贷的最大额度就是80元。

在上述例子中,20元叫做银行的准备金,20%就是银行的准备金率。再看看小标题,准备金制度是怎么让钱生钱的呢?

01

百分之百准备金银行制度

还是延续上边的例子。A银行有100元存款,但它不以盈利为目的,而是为存款者提供一个保存货币的安全场所。也就是说,A银行只接受存款但不进行贷款。

这时,A银行的准备金率就是100%,存款不进入市场流通,银行体系不会影响货币供给。

02

部分准备金银行制度

“百分之百准备金”只是一个理想化的假设,银行要生存,就要放贷,而且是尽可能多地放贷,这就催生了部分准备金银行制度。

开头的例子所描述的,就是部分准备金银行制度。那回归正题:部分准备金银行制度是怎么让钱变多的?

假设市场上只有A一家银行。100元存款,A银行自留20元,贷出的80元在市场上兜了一圈后,又被存到了A银行。然后这80元存款,A银行自留16元,贷出的64元最后又存进A银行。64元存款再贷出51.2元……

如此往复,100元创造出的最终价值为

这就是部分准备金银行制度钱生钱的小秘密。

综上可以看出,银行准备金率越低,能创造出的货币量就越多。

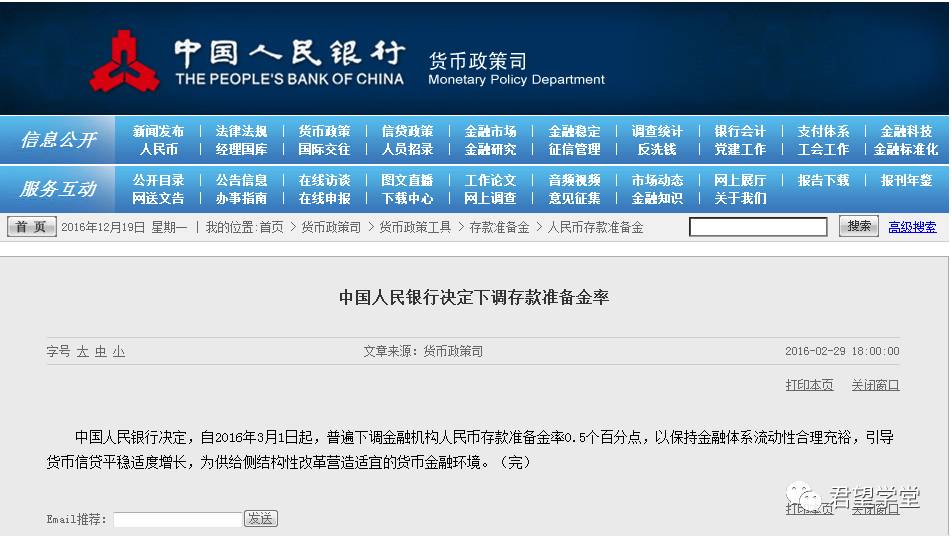

接下来让我们看看,我国的人民币存款准备金率是如何变化的(以大型存款类金融机构为例)。

图:人民币存款准备金率

(大型存款类金融机构)

数据来源:Wind资讯

从图中可以看出,我国的存款准备金率是不断下调的。最近一次调整是今年2月底。

“保持金融体系流动性合理充裕”,看来“钱荒”的余威还没散去。

PS:尽管部分准备金银行制度体系创造了货币,但它并没有创造财富。当一家银行贷出一部分准备金时,它赋予借款人进行交易的能力,从而增加了货币供给。但是,借款人也承担了对银行的债务义务。因此,贷款并没有使他们变得更富有。换言之,银行体系的货币创造增加了经济的流动性,但并没有增加经济的财富。

一个说明钱从哪里来的模型

既然大家都了解了部分准备金银行制度,那我们就来看看在这个制度下的货币供给模型,也就是钱从哪里来。

这个模型有三个外生变量:基础货币B、存款准备金率rr和通货存款比cr。

基础货币B是公众以通货形式持有的货币C和银行以准备金形式持有的货币R的总量,也就是大家手里的钱和银行里存的钱;存款准备金率rr即银行持有的准备金占存款的比例;通货存款比cr是人们持有的通货量C与其活期存款量D的比例,即人们手头上的钱和活期存款的比。

接下来是干货时间。

货币供给是通货与活期存款之和。

即M=C+D

基础货币是通货与银行准备金之和。

即B=C+R

为了引出存款准备金率和通货存款比,我们用M除以B,得到

M/B=(C+D)/(C+R)

方程右边分子分母同时除以D,得到

M/B=(C/D+1)/(C/D+R/D)

=(cr+1)/(cr+rr)

因为这个是货币供给模型,所以主角当然是货币量M啦,所以我们把B移到等式右边,就变成了

M=(cr+1)/(cr+rr)*B

其中(cr+1)/(cr+rr)这个比例因子称为“货币乘数”,用m表示。

M=m*B

这就意味着每一元基础货币产生m元货币。

从这个模型可以得出三个结论:

1. 货币供给与基础货币是成比例的,基础货币的增加引起货币供给按同样百分比增加;

2. 存款准备金率的下降提高了货币乘数,增加了货币供给;

3. 通货存款比的下降提高了货币乘数,增加了货币供给。

嗯,有了充分的理论知识后,再让我们来看看“钱荒”的问题。

为啥会钱荒?

首先是基础货币的减少。1994年后,中国投放基础货币的主渠道为外汇占款,即银行通过购买外汇而形成本币投放。然而近年来,中国的外汇储备减少了8000亿美元,这导致至少超过5万亿人民币的注销。再结合我们上文提到的货币供给模型,基础货币的减少潜在影响到上十万亿人民币。

其次,银行疯狂放贷。为什么这么说呢?外汇占款减少,但是M2却保持了超11%的高速增长,通过上文提到的部分存款准备金制度可知,外汇占款减少的部分,是由商业银行贷款衍生的货币来弥补的,而且不仅弥补了缺失的部分,还有富余。

最后, 社会资源的“二八原则”。中国的货币集中在少数企业和个人手中,而绝大多数企业和个人反而资金紧缺,这导致货币的流动速度越来越慢,社会上普遍感觉缺钱。

但是小君要说,这些都不是最根本的原因!

真相只有一个,那就是信用问题,通俗一点也就是还不上钱。

银行的作死之路

作死之路之一:我们一起借钱呀

大家都知道银行有大量的资金来源,比如低成本的活期存款、同业拆借、央行的救助什么的,这家银行没钱了,去别家银行先借点,或者是在不行还有央妈呢。但要是集体作死,全都在同一个时间段借钱,央妈也顾不过来呀。

作死之路之二:我们一起投资呀

商业银行从央行、同业、储户获得的资金过于短期,而投向都是长期项目,这样导致借款已经到期,但是项目还没到期,也就是俗称的“短贷长投”。发生这种情况该怎么办呢?赶紧借钱呗。大家都这样,钱荒就发生了。