普华永道(PwC)的中国ESG可持续战略与运营主管合伙人钟晓扬近日在采访中 表示,许多计划在香港上市的内地企业由于之前未做足够的准备,导致在上市进程时遭遇被动的信息披露问题,这将会对企业的形象产生负面影响。针对此,他建议:“有意向赴港上市的公司,至少提前2-3年做好ESG的准备工作。”

普华永道于10月12日在北京,上海和深圳正式公布《2023年香港上市公司环境、社会及管治报告调研》,为香港上市或有意赴港上市的内地和境外企业提供在ESG实践、管理和披露上的参考建议。该报告结合了2021版的《环境、社会及管治报告指引》(简称《ESG报告指引》)、《气候信息披露指引》以及香港联交所的最新气候信息披露咨询文件。

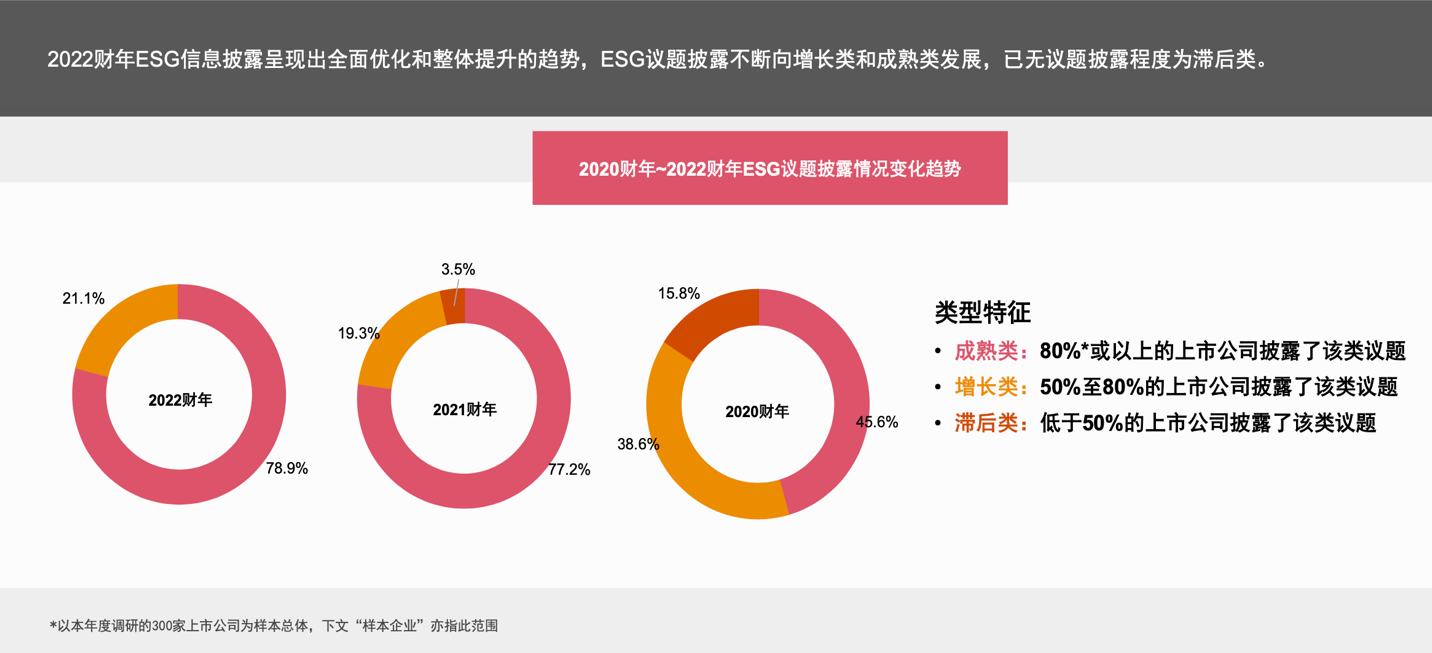

此次报告从恒生行业分类系统中选择了12个一级行业类别,并对其中300家(内地企业占40%)已公布2022财年ESG报告的上市公司在ESG方面的整体披露与管理情况展开了调研。

调研基于香港联交所ESG报告指引中的强制披露要求,涉及12个一般披露层面和36个环境绩效指标。根据披露率,分为三类:成熟类、增长类和滞后类。

据介绍,成熟类信息披露主要集中在企业日常运营过程当中的相关工作,相对而言企业整体基本面比较好,披露难度也相对比较低;增长类信息披露集中在新兴ESG领域,如气候变化、供应链管理等有关;而滞后类主要涉及新的合规要求,或之前的管理空白,所以相对较少。

但值得注意的是,今年无议题被划分为滞后类,所有议题都处于增长类或成熟类。

普华永道中国ESG可持续发展披露和管理咨询合伙人胡牡丹表示,从近三年的数据来看,成熟类议题的披露率从2022财年的45.6%急剧增长到78.9%。先前增长类和滞后类的议题在今年均有所提升,部分进入成熟类。

多数上市公司已在政策方面完成了全面的披露,如环境及自然资源政策、供应链管理政策和反贪污政策等;披露率均超过80%,部分接近100%。

自2012年香港联交所推出《ESG报告指引》为上市公司提供自愿披露建议后,到2019年进一步修订《指引》,将其由自愿披露转为“不披露就解释”的模式,持续加强对上市公司ESG信息的披露标准。

今年4月14日,联交所建议引入与国际可持续准则理事会(ISSB)气候披露准则一致的新要求,并计划将其纳入香港上市规则的附录27D部分。该气候相关信息披露规定主要围绕管治、策略、风险管理以及指标和目标展开。同时,咨询文件还详细列出了具体的气候披露要求;预计将于2024年的1月1号开始生效。

胡牡丹认为ISSB在气候方面的要求对于国内部分企业来说是一大挑战,“这对企业来说,影响还是挺大的,因为国内很多企业在气候披露的基础相对薄弱。”

ISSB不仅提高了企业的内部管理标准,还对气候风险管理、运营策略及财务等方面的指标和目标都提出了更高要求。另外,还有针对董事会在ESG方面的责任与领导力的指南。一旦公司出现负面事件,必须按照相关规定进行公开披露。比如,香港联交所和深交所都明确规定,在发生重大环境污染或员工死亡事故时,公司必须及时发布相关信息。

普华永道在此次调研中发现,多数样本企业已在其报告中根据联交所的ESG相关指引披露了温室气体的范围1和范围2的排放数据,但对于范围3的排放数据以及转向低碳经济的转型计划等新提出的指标,这些企业的披露程度仍有待提高。

《企业标准》针对温室气体核算与报告设定了三个范围。首先范围1(Scope 1)指来源于企业自身运营的所有直接排放,比如燃烧化石燃料、公司车辆的排放或者生产过程中产生的排放;其次范围2(Scope 2)指来源于购买的电力、热力、冷却和蒸汽的使用产生的排放;最后范围3(Scope 3)指除范围1和范围2以外的排放,通常是企业价值链中的其他部分产生的。这可能包括供应链中的排放、员工通勤、商务出差、产品使用阶段的排放、废弃物处置等。

考虑到范围3排放数据的核算难度和数据质量问题,上市公司应尽早开始准备这些披露信息。

香港联交所在2020年7月更新了上市申请指引,强调IPO申请公司应在上市前筹备ESG相关工作,并确保董事会在上市过程中对企业管治和ESG机制进行有效建设。此外,上市申请公司还需在招股书中详细披露关于环境和社会管治的信息,如管理ESG风险的方式和公司内部的相关政策。

胡牡丹表示,港联交所高度重视ESG管理,并视其为市场和企业高质量发展的基石。对于赴港上市的公司,香港联交所呼吁所有企业能积极学习和遵循港交所的ESG要求。

港交所数据显示,目前已有超过1430家内地企业在香港上市,占香港上市公司总数的比例超过55%。如果以总市值来计算,内地企业占港股总市值接近八成,交投量超过八成。

内地大部分企业,尤其是中小型企业目前在ESG报告披露方面属于初始阶段。普华永道中国ESG可持续发展披露和管理咨询合伙人徐晓宇提出:“对中小企业来说这是一次学习和完善的机会。可以参考与市场主流报告框架的差距,逐步强化自身的ESG管理机制,并提高信息披露的准确性和可靠性。”

据《中国上市公司ESG行动报告(2022-2023)》数据显示, 2007年至2022年期间,A股上市公司ESG报告的披露比例维持在20%—25%范围内。到2022年底,披露率已上升至28.65%,共有1455家公司公布相关报告。到了2023年6月,这一数字进一步增加到1738家,同比增长22.14%。

其中,深交所上市公司ESG披露增长率最高,为32.41%。而北交所仅有3家公司进行了ESG披露,尚处于初级阶段。另外,2023年的数据显示,中央国有企业的ESG披露率达到了73.5%。而民营企业及其他类型企业的披露率相对较低。

截至2023年6月底,有7个行业的上市公司ESG/社会责任报告披露率超过了50%;只有金融业的上市公司披露率超过90%。

另一方面,供应链的ESG风险也备受关注。《ESG报告指引》明确要求上市公司透露其供应链管理的策略,特别强调了绿色采购与供应链的ESG风险控制。

根据普华永道调研数据,92%的样本企业已经透露了他们的供应链环境和社会风险的管理措施;而有79%的企业明确披露了他们的实施与审查流程;同时,76%的企业详细列明了在采购过程中所重视的因素。此外,部份上市公司也积极公布与环境和社会相关的定量指标,例如温室气体的总量及密度、能源消耗、无害废弃物的产生情况等。

针对供应链绿色转型、成本控制和可持续发展方面等问题,普华永道提出了一些建议供参考。首先,企业管理须提高时效性,快速响应监管变化;其次,采用准确的碳排放核算,重视气候风险;然后,加强供应链中的ESG风险关注;最后,利用数字化工具优化数据收集和分析,增强透明度和决策支持。