在前不久的中国证券投资基金业协会大会上,作风低调的证监会主席刘士余,罕见地脱稿说了一段话,一改往日的温和,言辞辛辣地痛斥了近日A股中四处狙击的野蛮人。每一个字都掷地有声,短短几分钟的讲话中,就使用了“土豪”、“妖精”、“强盗”这些非常激进的词汇,最后甚至说到“当你挑战刑法的时候,等待你的将是开启的牢狱大门。”

从去年的万科之争开始,以宝能系为首的保险资金,开始频频现身A股市场举牌。这其中的佼佼者的当然是姚振华旗下的宝能,在入主了万科之后,便开始不停买买买之路,通过前海人寿,宝能系的名字出现在了多家上市公司的十大股东之列,其中包括了南玻A、华侨城A、南宁百货以及我们刚讨论过的董小姐的格力电器。在刘主席的讲话之后,12月5日周一一开盘,所有的保险系资金举牌概念股都遭到重创,其中格力电器在经历了前几天大量游资跟风的炒作迎来了大笔的抛盘被砸至跌停板。

除了宝能系之外,安邦系和恒大系也不容小觑,其中安邦在今年10月开始不断增持中国建筑,现在已经持股达到10%,而中国建筑的股价也一路飙升最高涨了70%。加上安邦持有的民生银行、万科、大商股份、金地集团等,安邦在A股已投入了千亿资金。此外,而许家印手中的恒大系也在今年先后举牌了嘉凯城、廊坊发展、万科A、粤宏远A等。截止11月底,恒大系持有的万科股份已经达到了14%。除了上述这三个巨头之外,游走在A股的保险资金还有其他比如生命系、阳光系、国华系等。

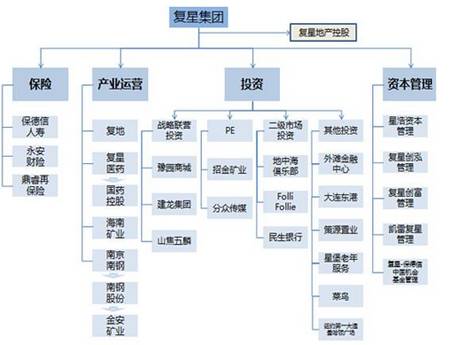

而早在他们之前,A股中最早实行保险+投资的模式的是复星集团,而复星集团的郭广昌,正是巴菲特的忠实信徒,靠着保险+投资的双轮驱动,复星集团经过20多年的发展,现在已经成为涵盖医药、房地产、工业、矿业、传媒以及保险的庞大集团产业,旗下拥有多家A股的上市公司。今天,我们就来谈谈,保险+投资,到底是怎么样的一个思路?

什么是保险+投资模式?

所谓的保险+投资模式,就是将保险公司中收取的保费资金池,用于投资产生收益。大家都知道巴菲特是在全球股市常青了几十年的投资神话,但是很多人却可能不知道,巴菲特能够成功,有一大部分原因是依赖着保险加上投资的模式。在上世纪七十年代,巴菲特收购了3家保险公司,另外又组建了5家保险公司,这8家保险公司,为巴菲特之后的投资吸纳了大量的本金。

保险公司吸纳来的资金,有一个特色,就是在收到了保费和实际赔付的过程中,有一个巨大的时间差。所以,保险公司每年吸纳的保费,扣除掉当年预估的需要赔付的储备金之后,还会有一大部分的资金是闲置在账上的。而保险的资金和成立私募和理财公司发型产品所吸纳来的资金的一个本质不同就是它是不受经济周期所影响的,所以在之后的几十年中,巴菲特正是利用了他旗下的保险公司吸纳来的源源不断的资金池,让他能够成功地穿越牛熊,获得巨大的投资回报。

但是,巴菲特是一个在风控上面相当保守的人,巴菲特所青睐的险种,一般都是风险已经充分计算,年限相对较短的险种,而不喜欢寿险这种不确定性较大风险计算比较复杂的险种。在计算自己的安全线时,巴菲特也留了全额的缓冲资金作为自己的安全垫。在选择投资标的的时候,也倾向于长周期的大消费股和传统行业,从来不参与高科技行业。这种投资风格在短期内的收益一定是平庸的,但是正是因为老巴的保守,手头一定要留有大量的缓冲资金池作为安全垫,以及伯克希尔公司数十年坚定的不分红政策,才能让他在数次金融危机和熊市中有足够的钱来不慌不忙地抄底。这就是为什么在长的时间维度上,这位已经快90岁的老头成了当今世界投资界中的佼佼者。

受到巴菲特思想的影响,复星集团的郭广昌也投资了许多保险公司,以获取巨大而稳定的现金流。不过,在投资风格上,却没有完全遵循巴菲特,而是走出了一条带有中国特色的产业整合之路,因为在中国瞬息万变的商业社会里,认准一家寡头企业是比较难的,但是认准一个行业的风口是相对容易的,所以复星根据中国特色做的是对一个行业的投资。经过这么多年的发展,复星集团在健康、钢铁、房地产、娱乐、传媒等多个行业都有布局,在每个行业都至少有一家上市公司,也是到目前为止最成功的“中国巴菲特模式”。

异化的险资模式,野蛮人的利器

最后,我们再来说说宝能系,虽然也是保险+投资的模式,但是和巴菲特比较起来,完全是两种不同的风格,宝能系的投资风格相当激进,完全符合“野蛮人”这个称号。宝能系的资金来源主要是两部分,一部分是杠杆资金和股权质押,类似于去年股灾中被大量强平的配资炒股,与证券公司合作获得杠杆资金,风险相当大,一旦股价下跌触及平仓线,将会遭遇强制平仓。

另一部分,就是来自于宝能的保险公司前海人寿。值得一提的是,前海人寿发行的保险种类不同于巴菲特,而是一种叫做万能险的品种,是人身保险的一种。所谓万能的意思就是保费、保额和时间都可以根据客户的需要而改变。相比于其他的保险来说,万能险的年华收益稍微高一些,有5-7个点。而前海人寿大部分的保费收入,都是来自于万能险。由于万能险高收益的特点又决定这部分资金必须进行高风险投资,才能获得高收益。这也是为什么宝能系的投资风格如此野蛮和激进的一部分原因。不仅仅是宝能,活跃在A股中的其他举牌保险资金的助力,背后的资金大部分都是来自于万能险的保费收入。

所以,在刘主席喊话了之后,证监会也再度发出监管函,叫停了前海人寿、恒大人寿等几家公司的互联网渠道保险业务,也是想扼杀这股在宝能系引领下的保险资金纷纷争当野蛮人、游资跟风炒作的不良之风。

当然我们也可以看到,虽然同样是保险加投资的模式,但是无论从保险端的资金来源和成本,到投资端的标的选择,宝能系都已经和巴菲特的模式相去甚远,如果说如果是巴菲特是以保险公司为主页的运营性控股投资,那么复星集团就是以保险为跳板,追逐风口的产业投资公司,而宝能系则是基于保险资金的野蛮杠杆收购。

本文观点来自:薛中行,上海经邦企业管理咨询有限公司创始人。股权布局理论开创者,“五步连贯股权激励法”创始人,国内实战派股权激励专家,资深投资银行专家。