文|丁祖昱评楼市

自8月30日广州、深圳同日官宣“认房不认贷”,已过去半月有余。

随着上海和北京落地该项政策,楼市信心不断被提升。新政后,市场快速做出反应:购房者来访量、认购情况均有显著提升,前期观望情绪得以释放。与此同时,二手房挂牌量明显增加。

四大一线城市楼市政策仍在持续发酵。

目前来看,成交仍聚焦核心板块的热点项目,且新政对非热点项目带动明显不足。

由于当前宏观环境与过往已有较大区别,政策利好存在一定的窗口期,短期内前期积压的购房需求释放,成交小幅提振,但回升幅度有限。一线城市政策仍有进一步优化空间,未来若不结合政策组合拳,市场或再度出现下滑可能性。

1.短期内一线城市活跃度提升

新政后,前期观望情绪得以释放,购房者置业和置换意愿明显上升。

先来看上海,截止9月10日,上海8个结束认购的楼盘中,有3个触发积分制,分别是理想之地、中建御华园及南山前湾拾缦,位于嘉定新城的理想之地二期,推出615套房源,最终认购约1480余组,认购率超240%,积分上升至67.81,打破之前越秀保利•嘉悦云上66.94的记录,成为实行积分制以来嘉定最高的入围分,热度不减。此外,在持续认购的7盘中,缦云上海2天认购客户超340组,雍汇庭首日认购即有110组。

反观城市外围的项目则未有明显起色,金山认购数不足10组,市场分化依旧显著。

北京也是如此,新政对新房市场带动作用明显。据一线项目案场提供的数据,政策出台后的首个周末多数项目的成交和到访都在翻倍,热门板块的典型项目到访量上涨更加明显,其中海淀永丰(+144%)、丰台大红门(+77%)、顺义后沙峪(+60%)、昌平回龙观(+59%)上涨明显。北京楼市成交量也直线拉升,监测典型项目认购环比前周上升174%。

第36周(9.4-9.10),北京开盘项目平均去化率达到50%以上,其中融创壹号院、中建璞园认购率分别达到了58%和53%,排在本周去化率前5位。

广州楼市表现也相对比较积极。根据克而瑞广佛对广州全市60个典型楼盘的监控显示,在8.30新政出台周(8.28-9.3)来访、认购数据创近7月份以来周度高位的基础上,新政出台第二周(9.4-9.10),来访量再度环比增长4%,认购量环比增长16%。

值得注意的是,新政后连续两周,广州项目认购量的增幅大于来访量,显示现阶段能够快速转化为成交的主要还是之前已经在看房的老客户。新客户从入场到成交本身是需要时间,特别是“卖一买一”的置换群体,完成换房本身就需要一个较长的时间周期。

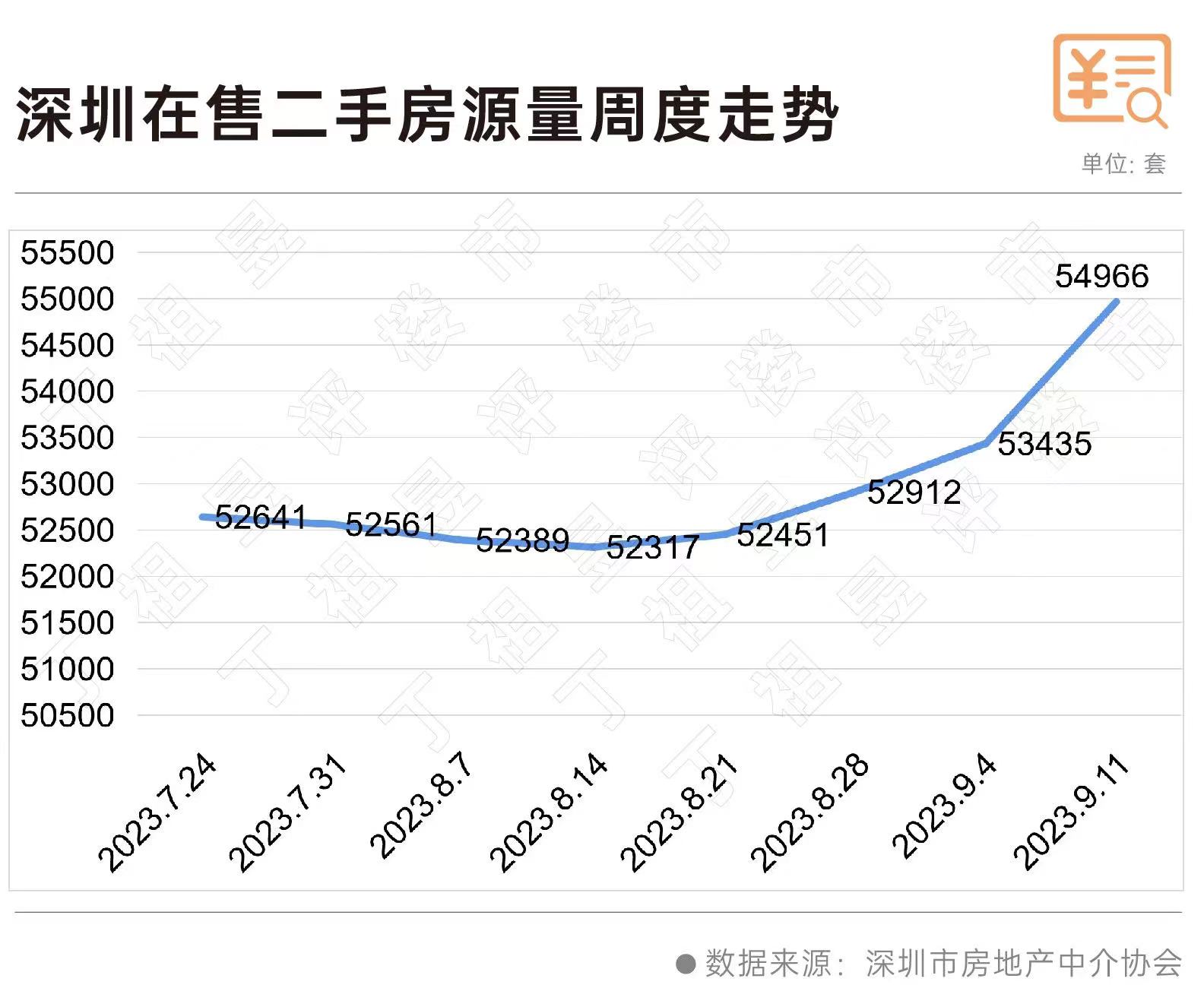

深圳则更多体现在二手房市场,根据深圳市房地产中介协会统计的数据显示,36周(9.4-9.10)二手房周交易810套,环比上涨26.4%。截止9月11日,深圳全市二手房在售量接近5.5万套,业主出售意愿明显增强。

政策利好的“稳市”作用正在持续发酵之中,预计后期市场活跃度还会有一定的提升。

2.新政后两周成交未见明显起色

表现在成交数据上,且对比新政出台前一个月,成交并未出现大涨势头。

先来看新政后第二周四大一线城市成交情况,第36周(9.4-9.10)四城中仅北京、深圳成交面积环比上周有所上涨,上海和广州则出现明显下滑。若对比2023年周均成交面积,四大一线城市新政后第二周新房成交全线下跌。

上海周度成交下滑最为明显,主要是由于新政后第二周无新盘入市,仅靠过往开盘的项目支撑,成交量呈过山车式大幅度下滑,成交面积和套数创下2023下半年至今新低。据CRIC数据监测显示,第36周(9.4-9.10)上海商品住宅成交面积为6.14万平米,环比下降78%;成交套数557套,环比下降78%。

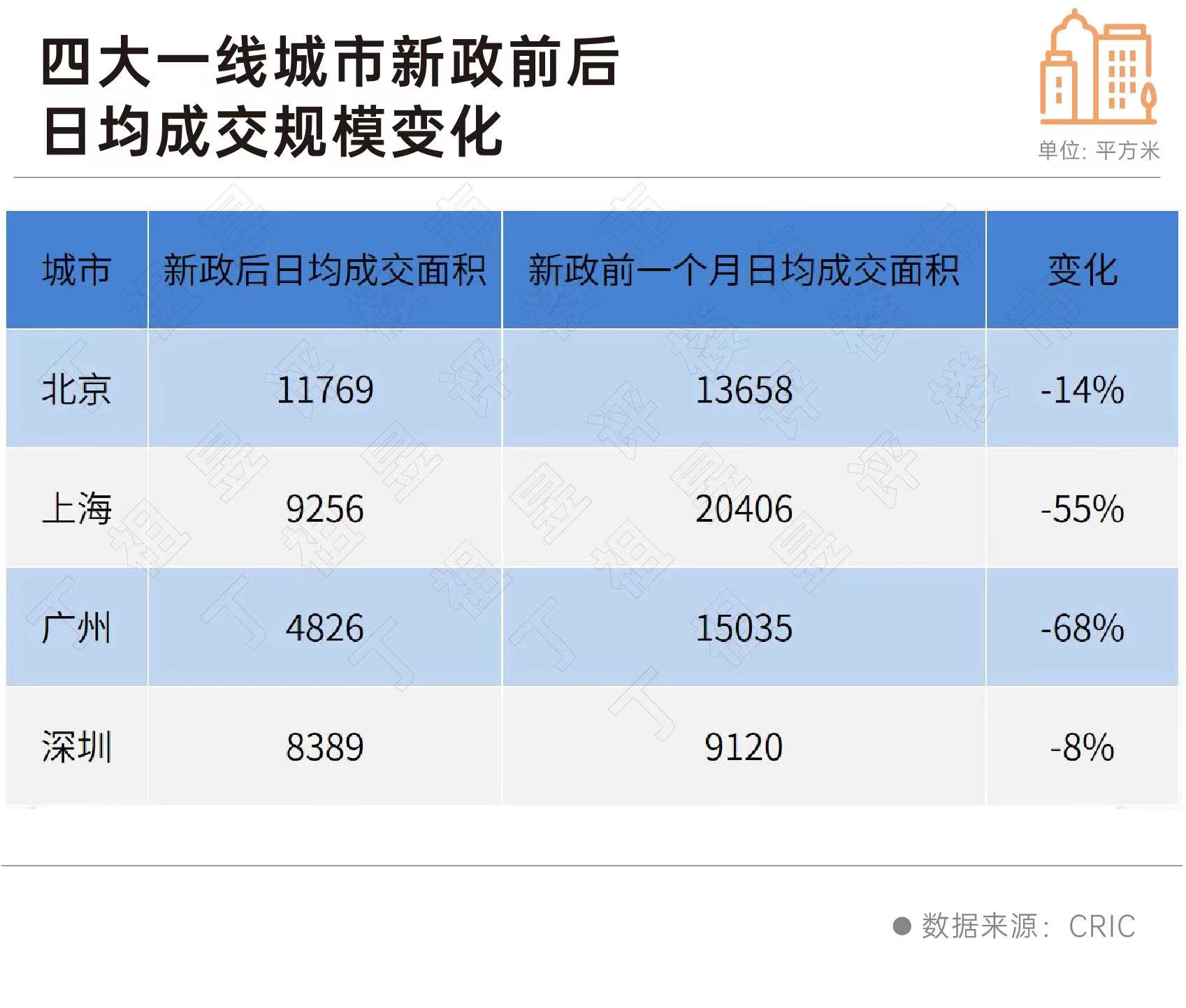

从新政出台后日均成交数据来看,效果并未十分明显。四大一线城市新政后两周日均成交规模较新政前一个月日均成交规模均有不同程度的下跌。

其中,广州跌幅最大,8月30日-9月8日,广州新房(商品住宅)日度平均成交规模为4826平方米,较新政出台前一个月(8月1日-8月29日)日度平均成交建面15035平方米,下降了68%,并未出现预期中的大涨势头。

考虑到网签数据具有一定的延后性,随着认购逐步转化为成交,一线城市后续成交短期或将呈现出脉冲式上涨的特征。至于新政后热度能够维持多久,仍有待进一步观察。

3.若无政策组合拳 市场或再度下滑

新政后市场热度能维持多久?

目前来看,新政出台后,短期内购房者置业意愿会出现明显上升,北上广深相比其他城市较为坚挺,尤其是上海和北京,政策放宽之后,将吸收大量潜在置业需求,因此“金九银十”可以看到政策托举作用。

新政推动的客群很大一部分来自于原本就打算出手,只是被新政推了一把提前入市的购房者,以及认房不认贷之后二套变首套的购房者,此类客户能够快速下定,购房意向强。但随着这部分存量客群释放殆尽,后续市场还要靠“卖一换一”的改善客户、刚需客户持续发力。

但目前经济、行业和人口环境已出现明显转变。

一方面,全国仍处于经济下行压力较大时期,居民购买力不足,失业率攀高,实际难以带动消费需求,7月社会消费品零售总额3.7万亿元,绝对值仅高于4月最低值。

另一方面,四大一线城市2022年末常住人口较上年末均有所减少,整体购房需求疲弱。其中,上海2022年末常住人口为2475.9万人,较上年末减少13.5万人,北京2022年末常住人口2184.3万人,较上年末减少4.3万人。这意味着未来置业基数或不足。

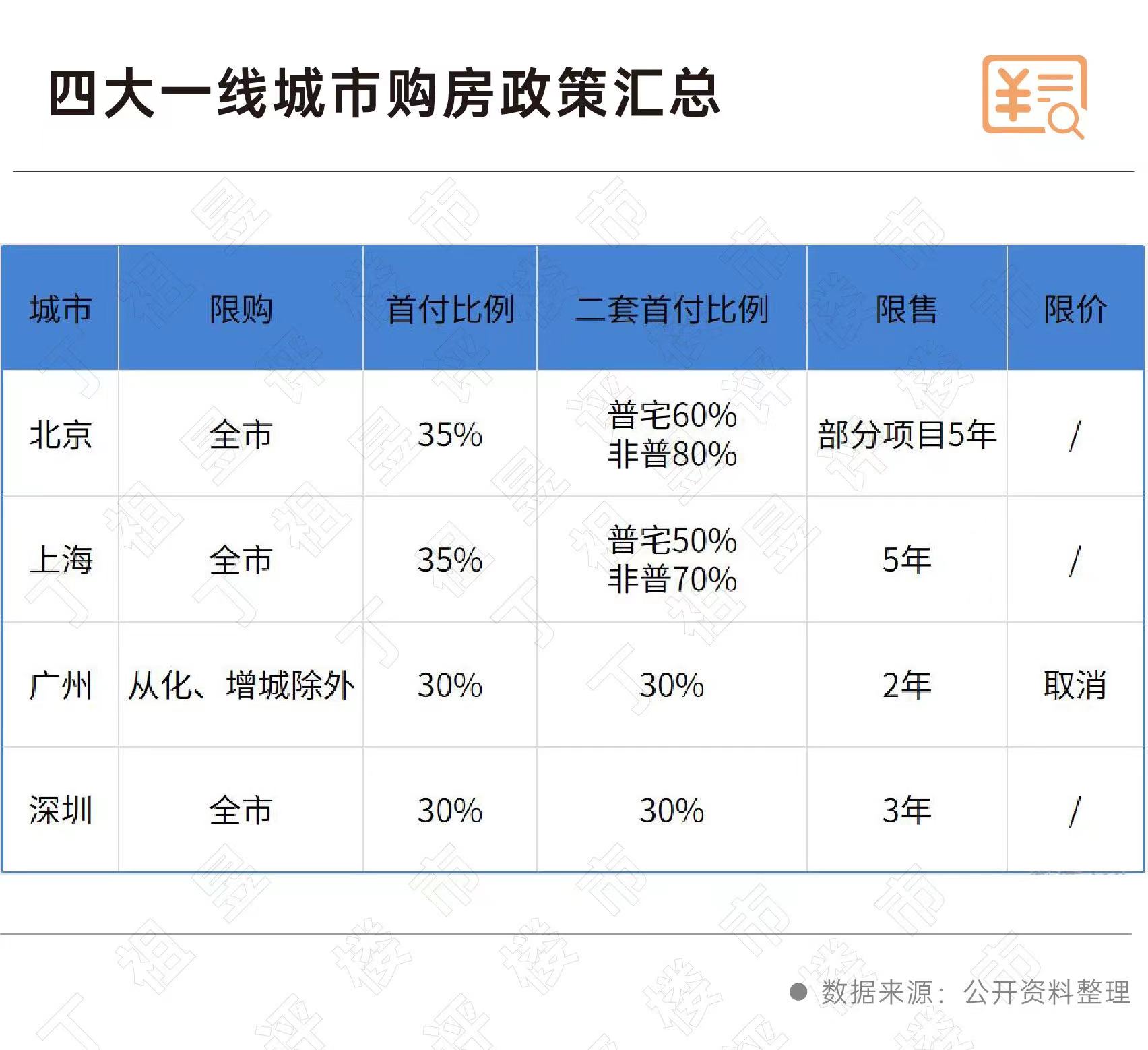

目前,从全国各大城市来看,四大一线城市仍执行较为严格的限制政策。

其中广州在一线城市中较为宽松,从化、增城限购松绑,且限价政策已取消。目前,广州是首个首套房商贷利率下限突破LPR的一线城市。另据克而瑞广佛区域调研,尽管广州主流商业银行对首套房首付比例的下限仍保持30%不变,但是二套房的信贷政策已经有大幅放松,三成首付的群体已经扩大到了“广州有一套房,且房贷已经结清”,而“广州有一套房,房贷未结清”的首付比例也从原来的七成下降至四成。

实际上,对比广州其他一线城市楼市政策仍有进一步优化空间。比如交易税费减免、限价放松甚至取消、限购政策局部调整放松等等,从目前成交数据来看,未来若不结合政策组合拳,后续市场脉冲式上涨难以延续,或再度出现下滑可能性。

整体而言北上广深“认房不认贷”政策对于换房改善需求的刺激作用比较显著,受此影响,短期内9月热度回升已是大概率事件。

政策利好仍在持续发酵中,对于后续楼市成交的推动作用仍待进一步观察。随着本轮改善需求释放殆尽,在成交量短期脉冲式冲高之后,或将再度出现下滑可能,市场期待进一步的政策组合拳。