P2P网贷监管细则出台后,大洗牌、大淘汰已成行业共识。

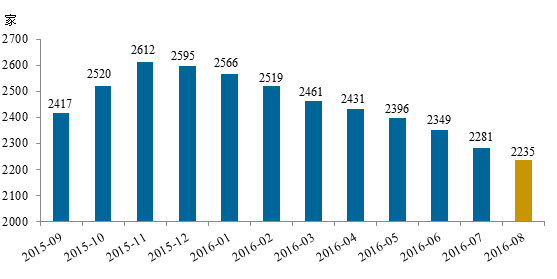

网贷之家、盈灿咨询发布的最新数据显示,截至2016年8月底,P2P网贷正常运营平台数量2235家,较7月底又减少46家,这也是网贷平台数量首次出现了同比下降的情况。除新上线平台外,停业及问题平台共计99家。其中问题平台42家(跑路30家、提现困难12家),停业平台57家(停业56家、转型1家)。全行业累计停业及问题平台达到了1978家。

P2P网贷行业运营平台数量

网贷之家认为,由于监管要求总体偏严,会使得小平台的生存压力与日俱增,在这一背景下,选择关门歇业的平台数量预计将继续保持增长,不过良性退出对于网贷行业健康发展无疑是件好事。

除了停业之外,更多的P2P企业也在自身内部进行转型,这种转型主要涉及的是“大单”模式平台。

P2P的资产类型主要包括车贷、房贷、消费贷、信用贷、企业贷款等,而大额信贷资产主要包括企业贷款、房屋抵押贷款、保理等业务,新规出台,“大单”模式平台业务受影响,转型迫在眉睫。

目前行业资产转型的方向主要集中在个人小微贷款、车贷、消费金融等小额空间。如广州P2P平台壹宝贷就在新规出台后的几天内上线了新产品——“辐融宝”,是一款加强消费金融布局的产品。

但这些市场早已成为传统银行、大块头电商角力的战场,P2P参与其中,优势并不凸显。对此,广州互联网金融协会会长、广州e贷总裁方颂表示,P2P资产端的转型除了主流的消费金融外,农业也是一个发展方向。

此外,将业务下沉至中西部地区三四线城市也是P2P资产端转型的方向之一。“相对来说,大城市的房产价值相对较高,开展房产抵押业务难以符合新规要求。但在中西部三四线城市,房产价值相对较低,再加上中西部地区人口流动性小,违约成本高,社会诚信度普遍高于东部,将其作为资产端开发的新市场拥有较好的发展前景。”方颂表示,农户和中西部三四线城市市民都是传统金融服务难以覆盖到的人群,在这些地方开展互联网金融服务也符合P2P网贷普惠金融、服务小微的定位。

P2P企业资产端转型的过程中也有不少难点。方颂表示,目前资产端转型面临的难点主要表现在三点:首先是企业的管理能力;其次,IT系统、风控模型几乎要从零开始重新建设;再次,国内个人征信体系的不完善也将是企业转型的一大难点。“消费金融业务具有无抵押、无担保、手续简单、审批快速、小额分散等特点,传统的线下风控手段很难支撑互联网消费金融在效率、用户体验方面的诉求,对线上风控提出了很高的要求,但目前线上大数据征信体系不完善、数据孤立、信息获取难度大的现状,导致平台在风控建模上进展缓慢,成本高。”