小欧说

Apple Pay入华一周,是时候来点深层次的探讨了。Apple Pay进入中国市场前景如何?它对微信支付和支付宝两家独大的移动支付市场会有怎样的冲击?更进一步,移动支付的未来究竟什么模样?

在今天的推送中,你既可以看到中欧学员李英豪的独到观点,也能读到中欧市场营销学教授蒋炯文的全面剖析,学员与教授,观点有共鸣有交锋,绝对精彩,一起进入——

在谈Apple Pay之前,先来看一看两位最有力的竞争对手——微信支付和支付宝这些年都在下一盘什么样的棋。

腾讯与阿里:请君入局,把钱留下

微信支付于3月1日起提现收费一事引发网民热议。其实,从这件事可以看出腾讯和阿里拥有共同的野心——以支付为入口,打造交易闭环,构建属于自己的生态圈。

日光之下无新事,腾讯在微信钱包这一步的布局,与当年阿里在支付宝上做的一样。

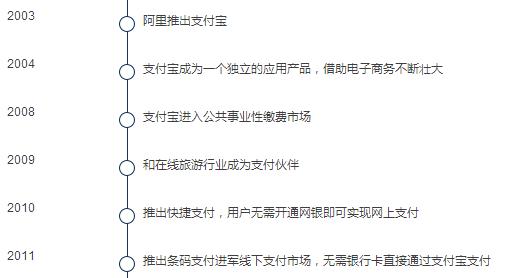

为了一目了然,让我们先来梳理一个支付宝的发展路径:

2003年支付宝刚被推出时只面向淘宝,结合购物场景做信用担保,批发商和零售商利用支付宝来做结算,市场又用支付宝来做交易,虚拟货币在支付宝体系内流动,脱离了银行体系。而后,支付宝的每一步发展都在向着“无卡交易”迈进,同时丰富生态圈,壮大自己的虚拟货币交易帝国,余额宝的推出,让体系内的商业模式达到一个新的高度。

看完支付宝来看微信。且撇开银行费率的成本问题,微信支付在权衡利弊之下,选择承担转账的费用,而不是取现的费用,这里最主要还是入口出口的问题——转账是入口,是用户把钱从银行转入微信的入,当然不希望让收费影响用户使用;取现是出口,自然越难越好,此举说明腾讯打算把用户的钱留在微信钱包里,进而在微信的货币流通性上发力。

有了支付宝前期在用户心中耕植的信任,大众对移动支付的接受度逐渐提高。在习惯方面,阿里和腾讯两家在过去一年用烧钱的方式已初步养成了习惯——微信经历了3年红包大战和1年多的线下商户布局,选择在这个时候走出“取现收费”这一富有争议的一步,也是因为手中那张“线下消费场景”的牌已经站稳了脚。

Apple Pay在英美表现不佳

纵观Apple Pay在英美等国家的表现并不尽如人意,有两点问题较大:

①用户数量偏低

首先看看Apple Pay在美国本土市场的表现。Money20/20大会上公布的数据,作为移动支付领头产品,Apple Pay在美国市场占有率只有2%,苹果用户只有14%的人绑定了银行卡,数量还是偏低,其中大部分为平均年龄在35岁左右的人群。

除了有Android Pay这个对手,Apple Pay在美国市场上最大的劲敌是CurrentC,一个由包括沃尔玛在内的多家大型零售商联盟推出的支付应用,于2015年7月上线,通过扫码进行支付。CurrentC解决了商户在信用卡清算时面临的高额费率问题(Apple Pay收取运营商0.15%手续费)鼓励用户绑定储蓄卡,由于有庞大的日用品零售商联盟的背书,在美国本地市场和Apple Pay强势抗衡。

②体验未达最佳

2015年7月Apple Pay进入英国市场,有机构进行了一轮问卷调查。在26,000条提及Apple Pay进入英国的推特里,有10%的内容是关于交易失败、无法启动服务,零售商的呼声较大,表示出现接入失败、扣款有误等等问题,明显最优体验现在还没有体现。

银联与Apple Pay,聪明又无奈的结合

在一片期待声中,Apple Pay于2月18日顺利落地中国,掀起了果粉和支付发烧友们的一股“绑卡”热浪,中国也成为世界上第五个、亚洲第一个支持Apple Pay服务的国家。

之所以备受期待,是因为Apple Pay可能是目前来说技术上最安全、体验也是最好的移动支付手段。而联手Apple Pay恰恰是银联在移动支付略上的一个聪明又无奈之举。

聪明在于银联在移动支付缺乏明星产品,Apple Pay来的正是时候;无奈是银联一边得向苹果付手续费,一边还得把最珍贵的用户数据和苹果共享。

参考Apple Pay在英美的这番表现,不禁让人为其能否在华逆袭捏一把汗。当然,Apple Pay在中国的拓展已占有一定的先天优势:首先苹果向运营商收取的0.15%手续费,会由银联来承担;其次,大型连锁店早已接入银联的闪付POS,为Apple Pay“一拍即支付”的行为模式进行了预热。但尽管如此,想要在中国市场有一个漂亮的数据,Apple Pay还有几个难题需要克服:如从高额低频转向低额高频和降低商户进驻的技术门槛等等。

从银联的角度来说,联合Apple Pay是发展移动支付最强力的武器,然而从支付业务的长远发展来看,NFC(近场通信)终将取代刷卡业务。

小欧注:NFC(Near Field Communication)近场通信是一种短距高频的无线电技术,能在短距离内与兼容设备进行识别和数据交换。这一技术目前在日韩被广泛应用,在NFC的世界里没有读卡器,没有卡,配置了支付功能的NFC手机可以在机场登机、开启大厦门禁、用做交通卡、信用卡和支付卡等,用户凭手机就能行遍全国。

由于Apple Pay还只是移动支付,没有生态圈的概念,这样支付宝和微信线上线下生态圈一旦形成,将很难说服用户使用只有部分线下场景的Apple Pay。

趋势预判

移动支付,从低额高频走向高额低频

消费次数多但金额少 → 消费次数少但金额大

移动支付在中国的发展如火如荼,移动支付的未来大有可为。以我们公司为例,作为微信支付和支付宝主要合作伙伴,公司从2015年初开始将业务重心从POS机业务逐渐倾向移动支付服务,增长惊人。移动支付业务量从2015年4月启动以来增长1600倍,9个月内交易笔数超过1000万笔,第三季度微信支付和支付宝数据更是首次超越原有主营业务银联刷卡量。

对于移动支付的发展和未来,我有两个观点:

1. 信任度、场景、用户数、商户数、用户习惯、密度、体验、频次是移动发展的8个关键

无论是最初起步于为淘宝做担保的支付宝,还是从熟人社交圈红包展开的微信支付,都是从获取用户的信任开始。

要知道,用户的心是最难突破的防线,用户心中对产品的预设是很难改变。任支付宝红包福卡花样翻尽,但猴年春节过后还是变得悄无声息,人们并不会因为春节期间的火热而转移自己的社交阵地,在人们心中,支付宝始终是一个支付的场所,与社交挂不上钩。

分析近两年来流行的打车优惠、红包福利等等产品采用的都是低额高频的支付场景,它们的出现为移动支付的普及铺平道路。微信支付、支付宝口碑以及好近等,利用地推在全国各大城市铺设商户,配合平均一个月2次的补贴活动,刺激用户习惯和使用频次,这些产品都涉及到了以上8个关键,也都是促成移动支付普及的必要因素。

2. 移动支付普及必经的阶段:从低额高频到高额低频

移动支付的普及需要经过两个阶段,即从低额高频切入,并逐渐走向高额低频。

业内把低于300元的交易称为“低额”,主要发生在生活的吃喝玩乐等场景中;“高额”主要体现在零售方面,这也是银联推出小额无密支付的原因。

目前,无论是微信支付还是支付宝,主打的都是“低额高频”场景。这些场景以现金支付为主,不需要用到POS机,所以Apple Pay很难进入。而Apple Pay适用的是需要用到银联卡支付的“高额低频”场景。因此,Apple Pay还需要在低额高频的场景上发力,才谈得上和微信支付、支付宝角力。

▲上图由钱方好近整理

从图中可以清晰看到,支付宝和微信在同一个级别,Apple Pay与二者有明显差异,需要努力追赶。

远景

移动支付的未来世界究竟什么样?

无论是NFC近场通讯还是扫码,支付工具的革新将开启一个充满想象力的交易世界,而无论哪种交易方式,抢占生态圈才是赢得天下的最后战役。

三年前,虚拟红包横空出世并取代了实体红包,这预示着新的交易秩序的开始。这种秩序建立在虚拟货币之上,是经济新形态下的必然产物。打开“支付宝”或“微信钱包”,进入界面就可以完成缴费、投资、出行、购物、收款等各种交易动作。这种新的交易秩序下,人们身兼人“买方”和“卖方”两种角色(微信群里你既可以发红包,也可以抢红包),今天的交易记录成为明天的信用记录(如芝麻信用、白条等等),未来人们利用这些“信用值”可以租车、租房、订酒店等等。

不过在我看来,这一切都称不上“未来”。真正的未来应该是这样的——你走进一家咖啡店,点一杯咖啡,看书聊天,度过一个悠闲的下午,然后起身离开。支付?根本不存在了!

(上文改编自李英豪微信号haojinTim)

我们不妨从消费者、竞争对手、合作方和政府四个层面对Apple Pay进入中国市场的前景发展做一个比较完整的解读。

首先,消费者层面。对于消费者来说,他们当然欢迎多一个支付工具,尤其当这个工具真如宣传所说更方便(苹果支付带有其他功能)、更安全、更无虞隐私泄漏。同时,Apple Pay的加入也许会让阿里与腾讯提供更人性化的服务和体验,升级这场又两家主导支付大战从而还利于民(如提供补贴和商家优惠等),获得实实在在的便利和好处。

其次,竞争对手层面。这几年支付宝和微信都在努力建立各自的生态体系,想方设法完善客户体验,这一点是Apple Pay目前企及的,且也不是苹果或银联打算建立的体系。作为世界超级品牌,在手机上附加强大的功能是苹果必须做的事。

NFC的应用不仅仅是取代银行卡,它几乎可以被运用到跟个人辨识有关的一切生活情境,譬如门卡、登机卡和会员卡等,这一点在我看来,才是Apple Pay与竞争对手的区别所在。Apple Pay的运用范围将是前无古人的。

再加上,它是随机附上的功能,不需要额外下载任何APP,这也表示它是个世界性的平台,理论上可以到达银联所能到达的任何国家或地区(注:不排除支付宝和微信支付功能也会推广到国外)。从这点上可以说,Apple Pay与竞争对手各有所长。

第三,合作方层面。在我看来,银联对Apple Pay的需要程度大于后者需要银联。眼看着支付宝与微信钱包(及最近的QQ钱包)已经在全国遍地开花,老百姓渐渐习惯手机支付的便利,银联自然要着急。不过,保持市场份额是短期目标。银联应该想想长期的竞争方式该是如何。

而对于大部分的商家和银行来说,只要把POS机安装到位,实现业务支持,大家都会欢迎增加一个更方便的支付平台。手机支付(或任何无现金交易方式)代表着未来,虽然目前由第三方支付在补贴交易费用(注:微信目前已做些许调整),长期来说这些费用都可以通过其他方式补回或减免,比如与第三方合作提供金融产品等。

最后,政府层面。政府始终欢迎有序竞争。Apple Pay的加入会让支付宝和微信支付更努力地做好用户体验,而做好体验就很可能会触及个人隐私被过分挖掘的敏感问题。反观最近苹果高调反对美国政府事件,也许会让普通用户对Apple Pay更有信心。如何设定出大家都认可的游戏规则,这是政府必须关心的。

谈一下个人经验吧。我最近在星巴克使用了Apple Pay,体验下来还不够方便。随着支持Apple Pay的商户增多,交易的便捷性上三者没有本质区别了,个人认为到时候一定会类似打车平台的竞争一样,谁给的优惠多,谁的交易量就会多些。