记者 |

编辑 | 彭洁云

“这次是保险公司发短信要求我们赶紧去公安局报案,太奇葩了!”陈东向界面新闻记者表示。

去年6月,陈东在一家名为厚本金融的网贷平台上投了10多万,虽然当时耳边已时不时有传来P2P跑路的消息,但考虑到厚本平台产品都有保险公司的全线承保,陈东对这笔投资还是没有太多犹豫。

不过,这家红杉资本占股40%的P2P平台已被警方立案侦查。

9月10日,上海市公安局浦东分局发布通报称,近日以涉嫌非法吸收公众存款罪对上海厚本金融信息服务有限公司立案侦查,对该公司CEO陆某、副总裁佘某等23名犯罪嫌疑人依法采取刑事强制措施,查封相关涉案资产。

警方表示,“厚本金融”在未取得国家相关金融资质许可的情况下,通过“厚本金融”线上理财平台,向不特定社会公众非法吸收存款。目前,案件在进一步侦查中。

而此前让陈东感到放心的承保并没有为该公司和产品起到背书的作用。为厚本金融提供承保和赔付的中华保险不仅敦促投资人报案,并且以经侦介入处理为由,拒绝到期赔付上千份P2P平台履约险,似有“甩锅”之嫌。

这场双方共谋的“真通道假保险”将要如何收场?

拒不赔付到期保单

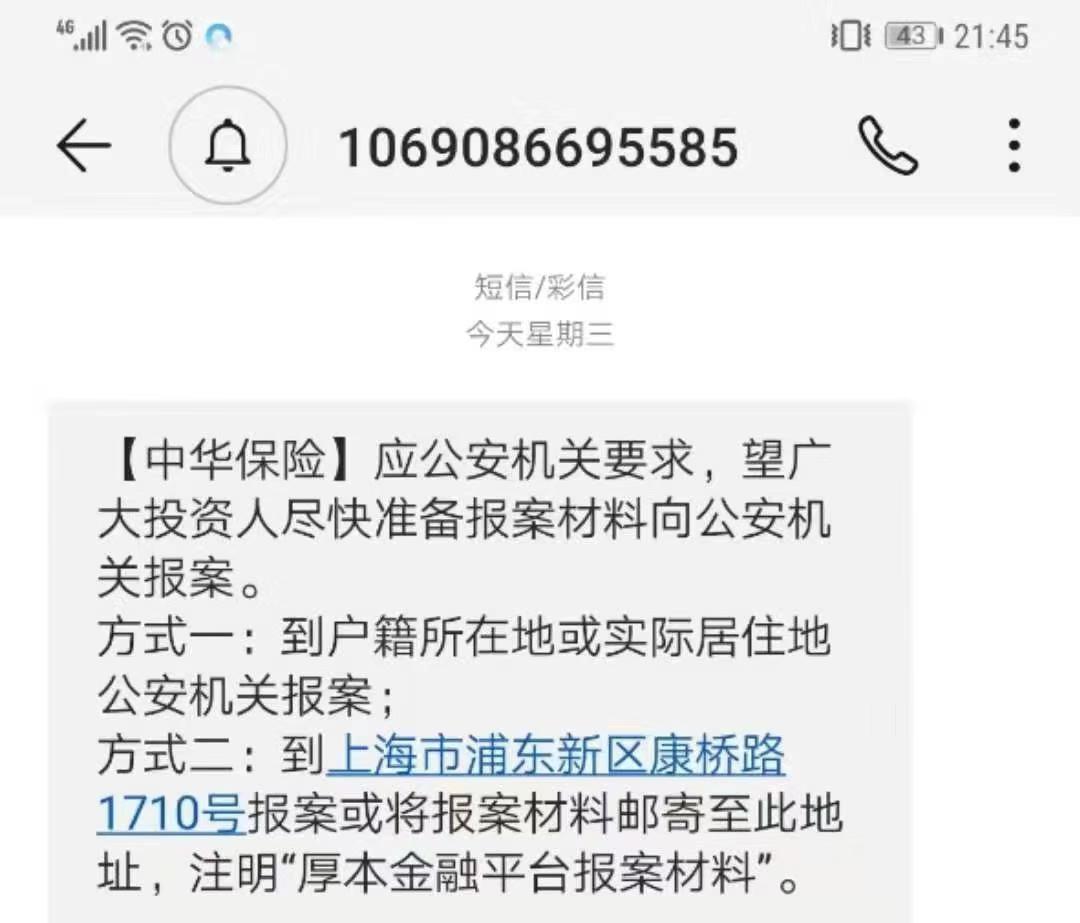

根据多位投资人收到的短信通知,8月28日,中华联合保险公司督促投资人向公安机关报案。这家曾经为厚本金融的P2P产品“厚保宝”、“厚智保”、“厚月盈”等产品提供全面承保、全额赔付的保险公司拒绝赔付到期的信用保证保险保单。

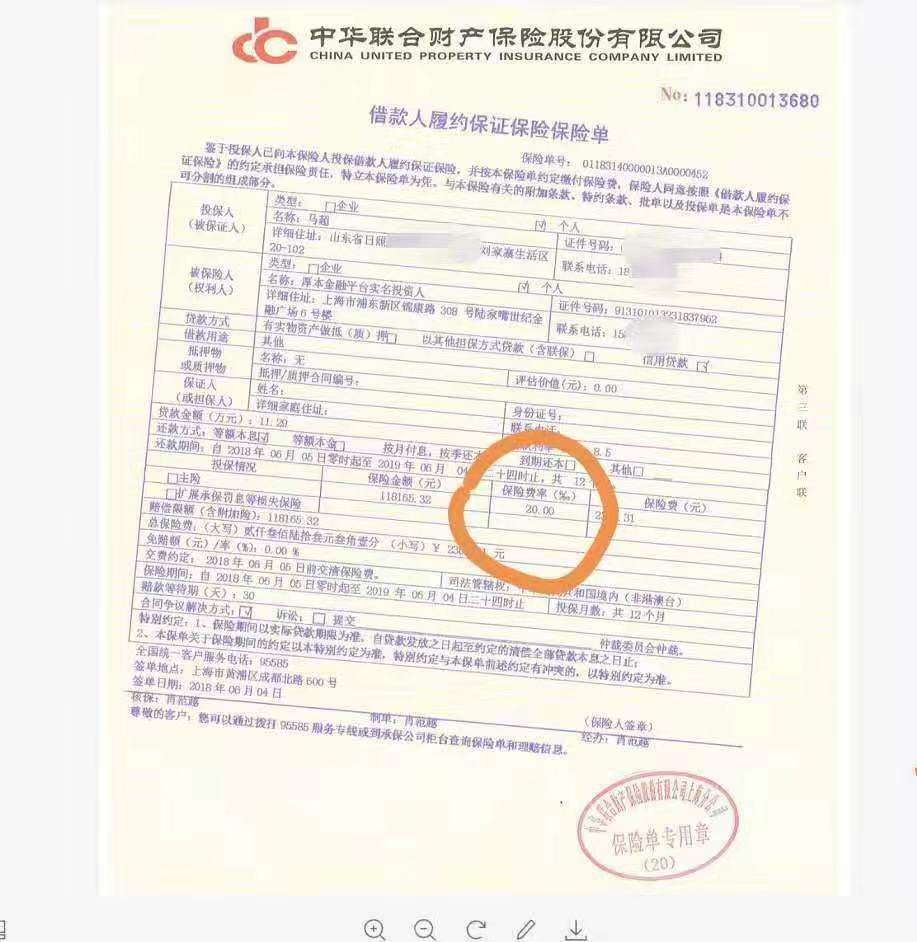

陈东向界面新闻出示的《借款人履约保证保险保险单》显示,厚本金融为平台借款人的11.81万元借款投了保险,分12期还款,保险费率为每月2%,保费共缴纳2363元,保险期限为2018年6月6日到2019年6月6日,附加30天的赔款等待期。

然而,当厚本金融被立案侦查后,保险公司开始拒不赔付。“到期不赔付的保单已经有上千份,目前还没有人收到赔款。”陈东表示。

界面新闻记者了解到,中华保险虽然在上海设置了专人接待厚本金融投资人,但对于是否赔付,却前后说法不一。

7月之前,中华保险对投资人表示:“投资者与借款人直接发生借贷关系,厚本金融平台为借贷撮合平台,厚本金融经营异常不影响借贷关系,如果此后出现借款逾期,在保险合同约定范围内,中华财险就本金及利息进行赔付。”

然而到了8月末,当厚本金融出现大规模逾期后,中华保险的客服专员则表示:“赔付需等待经侦的处理结果出来后,我们会根据投资人的保单信息赔付本息。”

这种前后矛盾的说法让投资人颇为恼火。

“我们是看中有保险公司承保才放心买的。”陈东之前从厚本金融高管口中得知,今年早些时候,厚本金融借款人出现部分逾期,也是厚本金融平台垫付的,保险从来没赔过。

金诚同达律师事务所合伙人彭凯向界面新闻表示,中华联合财产保险股份有限公司上海分公司的保险单名称为《借款人履约保证保险保险单》,即属于履约保证保险,通常而言,当借款人出现逾期情形,即应触发出险赔付,当然不确定保险条款是否设置了特别条款。

那么P2P平台被公安机关调查,尤其是正式对P2P平台进行刑事立案后,刑事案件侦查是否会“阻断”保险公司的赔付义务?

彭凯认为,保险公司的赔付义务仍然存在,除非其能证明属于免赔事由,否则仍应当按照保险条款约定履行相关义务。

不过也有观点认为,在刑事立案后,P2P平台所撮合的借款标的本身是否存在重大瑕疵,需要由公安机关予以调查,如果借款标的本身存在问题且属于免赔范围,那么保险公司确有理由对赔付进行延后处置。

“但总体而言,我们考察其他类似被立案平台案例,在刑事立案后,公安机关发布公告要求借款人、担保人及时履行还款、担保义务的情形多有发生,亦不乏公安机关主动联系借款人等要求其还款的情形。”彭凯表示,刑事立案绝非逃避民事责任的借口。

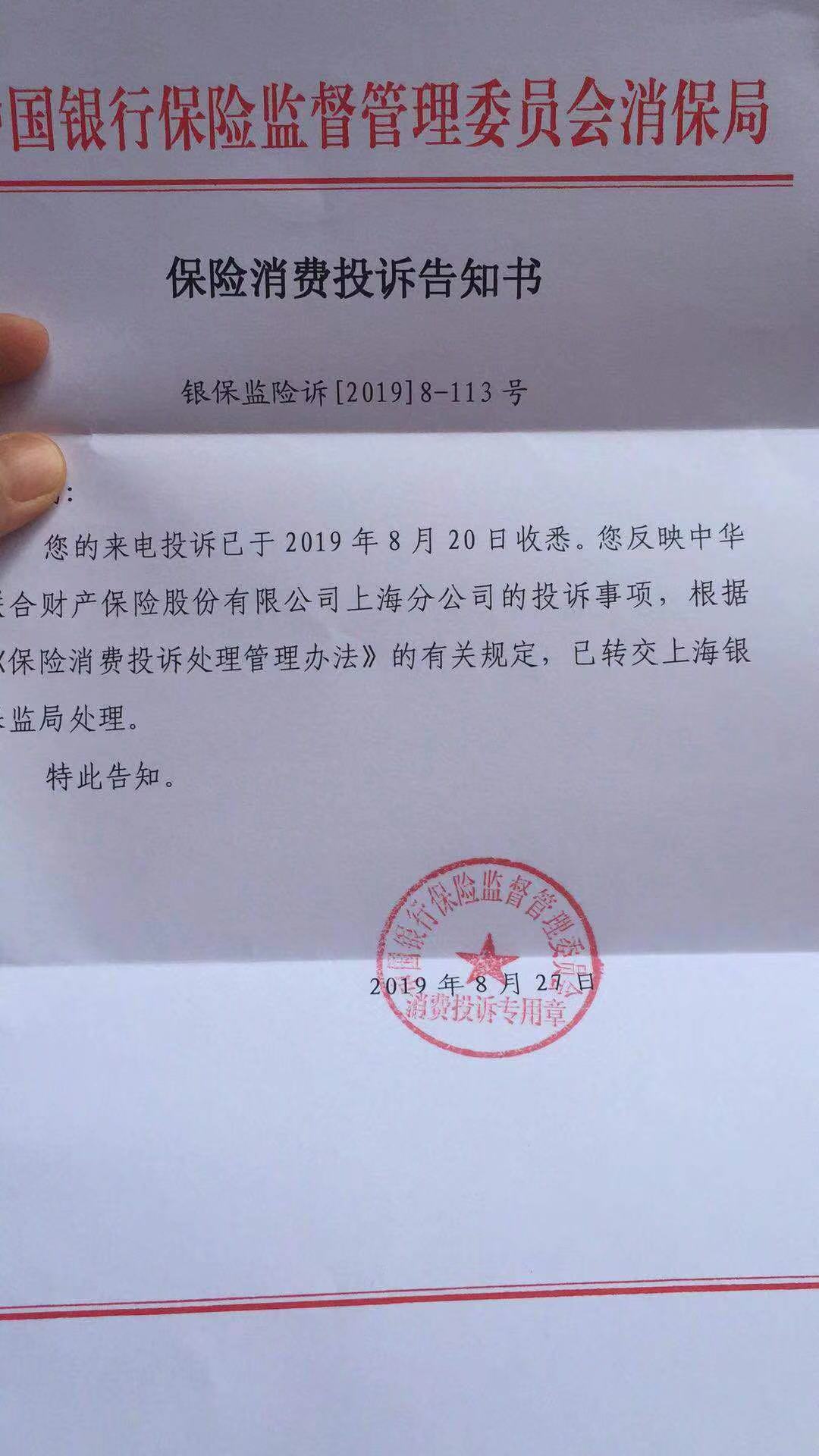

界面新闻也了解到,已有投资人向银保监会投诉中华保险并得到了回复。

根据这份投诉单,8月27日,中国银保监会消费者保护局向投诉人回函称,已经收到投诉,对于中华联合财产保险股份有限公司上海分公司的投诉事项已经交由上海银保监局处理。截至目前,投资人尚未有上海银保监局的最新回复。

“真通道假保险”的共谋

信用保证保险“中招”P2P平台并非新事,前车之鉴也不遥远。

早在2018年年中,长安责任保险公司便因为向6家出现问题的P2P平台提供履约险而被迫巨额偿付。

受此影响,长安责任保险核心偿付能力充足率在一个季度之内直接从76.1%下降至-41.5%,风险综合评级为D类,同时也遭到银保监会的重罚。2019年第二季度,长安责任保险综合偿付能力充足率和核心偿付能力充足率均跌至-222.27%,直到2019年8月,长安责任险才开始引进新股东化解偿付能力困境。

除了P2P平台本身资产不清晰,在保险公司也没有“余粮”,偿付能力为负的情况下,P2P投资人得到保险赔款的机会就更加渺茫。

有同样遭遇的还有安心财险和P2P平台米缸金融。

2019年1月,米缸金融投资人将安心财险未及时偿付的履约险诉至银保监会,但银保监会出示给投资人的《保险消费投诉处理决定告知书》却显示:安心财险收到理赔申请后,向米缸金融索要“逾期债权的最新最终的投资人清单”及“每个投资人投资的资金流向凭证”等理赔资料。由于米缸金融一直未能向安心财险提供相关必要材料,导致安心财险无法核实其保险合同受益人身份,导致安心财险不能启动理赔程序,至今,安心财险也并未对米缸金融的履约险保单进行赔付。

中华保险介入厚本金融履约险业务的时间,正值P2P平台不正常停业、跑路的高峰期。然而,厚本金融依然不惧风险,与中华保险达成战略合作关系。在厚本金融的宣传页面上,中华保险“全额本息承保厚本金融全线产品”的宣传异常醒目。据界面新闻记者了解,截至2019年7月,厚本金融的待偿余额约为12亿元。

据统计,业内至少有15家险企涉足网贷或助贷履约险业务。一面是数家保险公司踩雷巨亏、罚单不断的前车之鉴,另一面则是该类保险行业保费规模呈现两位数高速增长,在充满不确定的环境下,为何保险公司愿为P2P平台承保?

显然这是双方“共谋”的结果。

从保险公司方面来说,财险公司的车险业务由于市场激烈竞争,承保利润越来越稀薄、增速放缓,部分作风激进的中小型财险公司把“非车”业务提上了战略高度,而与P2P平台、助贷平台合作的融资型信用保证保险业务,则借着消费金融爆发期红利,承保规模不断扩大,利润也相对丰厚。

从P2P平台来说,保险公司的实力、名誉,甚至是国有企业背书,都能成为吸引投资人不断加码投资的宣传利器,另外,履约险还可以适当降低P2P平台的融资成本。

对于中华保险来说,相继推出各类保证保险的背后,也是中华财险近年来业务增长乏力的困局。

2016年、2017年和2018年,中华财险净利润分别为9.07亿元、13.46亿元和11.38亿元,2017年净利润同比增长48.40%,2018年净利润同比下滑15.45%。

9月5日,中华保险发布偿付能力报告数据显示,2019年上半年,中华联合保险集团保险业务收入270亿元,同比增长11.54%;净利润1.5亿,同比下降29.81%。

此外,近4年来,中华保险历经董事长3次变更,总经理2次变更,总经理一职至今空缺。

公司战略和管理方面欠缺甚多,保费收入市场占有率也不断下滑。据统计,2019年上半年,中华保险已经累计收到14张监管罚单,罚款总计529万,成为今年上半年收罚单最多的保险公司之一。

为了谋求保费收入增长,从2017年以来,中华保险与众信金服、钱吧金融、京东金融旗下京农贷等多家P2P平台达成合作。

彭凯表示,撇开厚本与中华保险事件本身,值得思考的是,就“P2P+履约保险”模式而言,是否真的经得起推敲,业内探讨该模式,多有“真假保险”之辩,是否存在P2P平台向保险公司的反担保?保险公司是否充当“通道”角色?只能说,浪潮褪去,方知谁在裸泳。

“双方表面火热合作背后,可能大部分保险公司根本不知道自己到底承保了什么。”一位就职于有履约险承保业务的P2P平台首席技术官向界面新闻记者表示,目前,市场上八成以上提供履约险的保险公司都不会对这些资产做风控,更不用说穿透到底层资产。其中的原因在于,绝大多数保险公司没有相关的技术和风控实力,P2P平台也不愿意共享资产数据。

上述提及的安心财险便因P2P平台无法提供“逾期债权的最新最终投资人清单”而拒绝赔付,并得到银保监会支持。

界面新闻记者还了解到,在P2P平台与保险合作中,往往存在着一家实际由P2P平台(或P2P平台实控人名下)的“融资担保公司”或者更加隐蔽的“抽屉协议”为保险公司设置了“反担保”措施,保证P2P平台实际上对最终坏账进行兜底赔付。

这意味着,保险公司只是在“面子”上为P2P平台“背书”,“里子”里则打着收取保费而实质上是“无风险通道费”的如意算盘。

在P2P平台不断出事的情况下,类似厚本金融与中华保险这样的“假保险真通道”闹剧是否将持续上演?又将要怎样收场?