被券商唱空的海底捞(06862.HK)披露了公司2019年中报。超1600亿港元市值的海底捞到底值不值,或许中报也能说明一些问题。

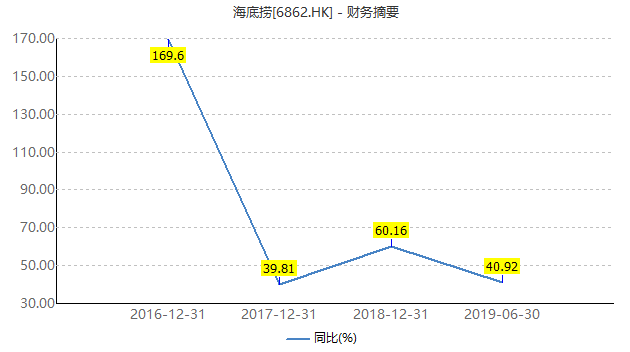

海底捞上半年实现营业收入116.95亿元,同比增长59.32%;实现净利润9.11亿元,去年同期为6.46亿元,同比增长40.92%。

从这组数据来看,海底捞依然保持着良好的业绩增幅。上半年营业收入的业绩增速与去年同期基本持平,与此同时,净利润增速从去年的60%下降了近20个百分点,但依然在一个较高的增长范围内。

海底捞上市已近一年,2019年以来公司股价走出了数波拉升行情。由年初的17港元左右涨至年中最高时翻倍的35.1港元。公司最新市值1688亿港元。

作为一家火锅为主的餐饮企业,其90倍左右的市盈率已让同行望而兴叹。呷哺呷哺(0520.HK)市盈率才不到23倍,其他港股上市的餐饮企业多在20倍上下。

“市场预期过高,短期估值与实际的业绩预期无法匹配。”7月16日,海底捞罕见收到券商“减持”评级。

采用DCF估值法,国金证券预测2019年-2021年收入端的复合增速为34%,并对海底捞给出的12个月目标价为23.23港元。这一目标价较当时股价33.70港元有超过30%的下跌空间。

市场对海底捞估值的预期来自于加速开店步伐下,不断突破门店天花板上限,且单店利润规模维持不变。但国金证券认为门店实际展业和运营情况与市场假设存在一定预期错位。

国金证券的核心观点有两个:一,在门店越开越小的趋势下,单店平均贡献营收、利润规模会继续下降。二,一线城市由于门店激进加密,出现分流,单店的翻台率开始出现分化,平均翻台率下降。

不过,观点要辩证看待。海底捞中报有喜有忧,净利润增速下滑、净利率下降、翻台率下降,这些隐忧已变成现实,也有部分观点值得商榷。

首先,净利润增速下滑近20个百分点。

国金证券发布报告认为,目前的股价隐含市场对公司未来三年50%-60%的净利润复合增速预期(假设PEG=1),国金证券认为这个增速实现的概率不大。

显然,海底捞上半年的净利润增速弱于营收增速,也远不及去年全年超过60%的业绩增长幅度。

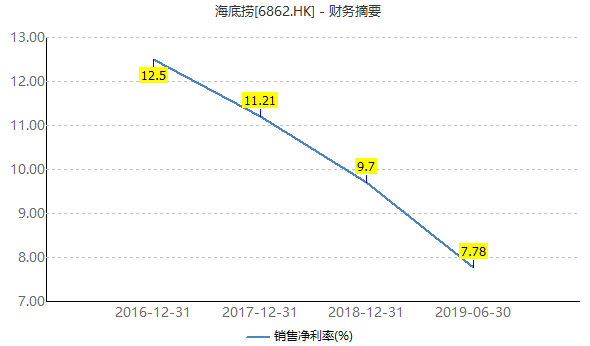

近三年海底捞的销售净利率也在一路走低。从2016年下滑至2017年的11.21%,2018年跌破10%至9.7%,2019年上半年更是再降近2个百分点至7.78%,下滑速度还在加快。

第二,从门店拓展速度来看,海底捞开店数量在加快。

海底捞2018年全年新开业餐厅200家,关店7家。中报显示,海底捞2019年上半年新开业130家餐厅,全球门店网络从去年底的466家增至593家,关店3家。新开店速度明显快于去年。

国金证券指出,海底捞新开店有个明显的趋势是,不管是高线城市还是低线城市,新开店的门店面积逐渐变小。报告还称,1000多家门店是海底捞的“天花板”。

以面积900平米来划分,在2017年之前,小店占比在58%,而在2018年至2019年上半年,小店占比已接近七成,尤其是低线城市,小店占比超过八成。

中报中并未以此标准披露大小店比例,不过这种趋势也是可想而知的。

第三,同店销售在增长。

国金证券认为,单店面积和平均单店桌位数总体呈下降趋势,由此也带来了单店贡献营收的下滑。

事实上,战略性拓展餐厅网络一直是海底捞的发展方向。在一、二线城市竞争持续激烈,市场几近饱和的态势下,海底捞将网络下沉至三线及以上城市是必然,由此,小店比例在增加。再加上,因新店拓展期及翻台率不高,单店营收贡献下滑也是可预见的较为合理现象。

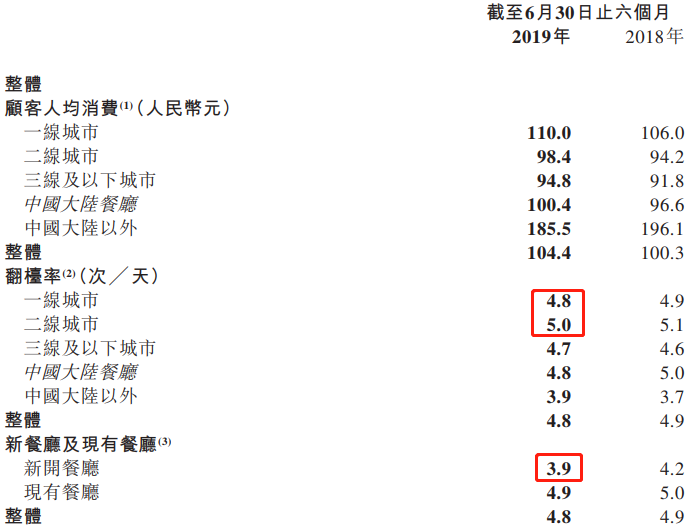

不过,若仅计算同店数据,海底捞的表现仍是可圈可点的。中报显示,海底捞245家同店的销售金额及翻台率在增长。2019年上半年,同店销售金额63.28亿元,较2018年同期60.43亿元增长4.7%;且同店平均翻台率有了较大提升,由5次/天提升至5.2次/天。

第四,网络加速扩张的战略显然也是正确的。今年上半年,海底捞服务了超过1.09亿人次顾客,而去年全年,公司服务的顾客数量为1.60亿人次。在扩张之后,服务顾客的人次也有了明显的提升。

会员人数也由2018年末的超过3600万元,上升至2019年6月30日末的4380万人。

这些顾客的人均消费也在提升,由2018年的100.3元,上升至2019年上半年的104.4元。

海底捞表示,未来会继续战略性拓展餐厅网络,包括进一步提高餐厅密度和进一步拓展餐厅覆盖的地区。这也意味着,公司单店盈收贡献或会继续下滑。

第五,翻台率下滑。

国金证券报告中预计的翻台率下滑也在成为现实。中报显示,2019年上半年,海底捞平均翻台率4.8次/天。这一数值在2018年全年是5.0次/天。

拖累翻台率的主要因素在新开餐厅。2019年上半年新开餐厅的翻台率仅3.9次/天,较去年同期4.2次/天下降了0.3次/天。现有餐厅也有下滑趋势,虽然并不明显,由去年同期的5.0次/天降至4.9次/天。

其中,又以一、二级城市翻台率下滑为主,三线及以下城市和中国大陆以外城市翻台率还在略有上升。

事实上,唱空报告对海底捞股价的影响也仅限于披露当日。在国金证券发布报告当天,海底捞的股价深跌超5%,后又收窄至跌2.52%,此后并未有大幅度调整。如今海底捞最新股价又回到了30港元上方,最新股价31.85港元/股。