记者 |

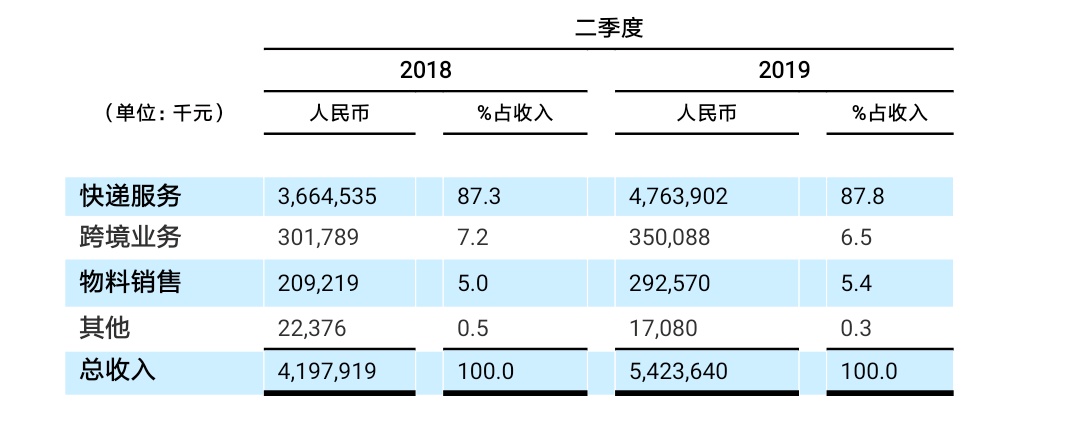

8月16日,中通快递(NYSE: ZTO)发布了2019年第二季度业绩。中通快递二季度营收54.23亿元,同比增长29.2%。快递服务收入同比增长30.0%至47.64亿元,其中直客收入6.51亿元,同比增长60.2%。跨境业务收入3.50亿元,同比增长16.0%。

财报摘要显示,中通快递二季度业务量完成31.07亿件,同比增长46.8%,超出行业平均增速18.5个百分点。市场份额较上年同期提升2.5个百分点达19.9%。

中通快递集团董事长赖梅松评价称:“ 中通上半年的业绩表现证明了我们战略方向的合理性和策略执行的有效性。”

近几年来,中通快递在市场份额上处于行业第一的位置,但与行业第二名的企业没有拉出明显的差距。为了保持并扩大领先优势,自2019年开始,中通制定了高出行业平均业务量增速至少15个百分点的目标。

对于二季度业务量提速增长的原因,赖梅松归功于年初中通推出的普惠网络政策继续发挥增量激励作用。据介绍,中通优化了原有的既定增量补贴和个性化网络政策体系,加大了对增量的激励力度,帮助网点应对激烈的市场竞争。同时,在维持全网总体派费水平的前提下,中通推行派费平衡机制。

财报的另一大看点是,中通在盈利方面也保持了稳健的增长。

数据显示,中通2019年第二季度实现净利润13.65亿元,较上年同期14.92亿元同比下降8.5%,其中上年同期净利润包括了处置丰巢等投资收益(税后)4.25亿。

中通今年Q2调整后净利润为13.76亿元,较上年同期10.96亿元同比增长25.6%。经营性现金流19.93亿元,较上年同期增长35.0%。

不过,值得留意的是,中通快递在二季度的单票收入和单票成本都出现了不同程度的下降。

财报显示,2019年第二季度,扣除跨境业务收入后,中通的单票收入下降11.3%至1.63元;营业成本同比增长33.4%至36.55亿元;扣除跨境业务成本后,单票成本为1.07元,较上年同期下降0.09元。

中通快递集团首席财务官颜惠萍表示:“尽管单票收入有所下降,但与市场水平保持同步。”中通方面表示,此次单票收入下降,主要由于中通为应对行业竞争加剧而加大补贴力度所致,此外包裹平均重量同比小幅下降,也产生了一定影响。

与此同时,颜惠萍称,“中通借助规模效应和科技研发与应用,发挥了基础建设和资源合理配备的优势,二季度综合单票汽运和分拨成本同比下降8.6%,部分抵消了竞争加剧导致的补贴成本增加。除去股权激励相关成本影响后,销售管理费用占营收的比重从去年同期的5.7%下降到5.4%,体现了健康的规模杠杆效应以及精细化管理在成本控制方面的成效。”

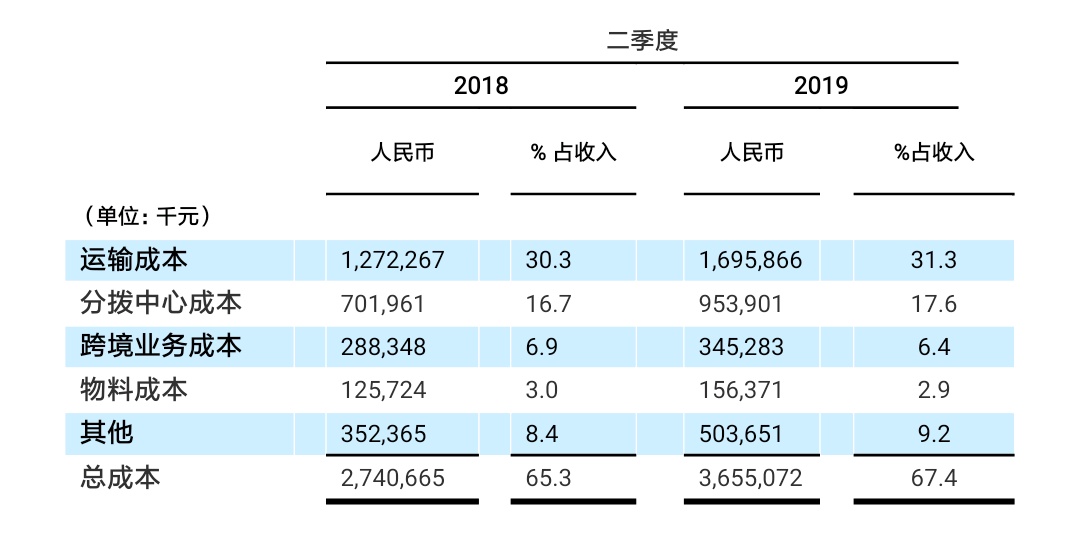

此外,财报显示,2019年第二季度中通快递毛利润为17.69亿元,较上年同期14.57亿元增长21.4%。扣除跨境业务后,快递业务毛利率为34.8%,较上年同期下降2.3个百分点。

中通方面认为,毛利率的下降符合公司预期,主要受以下因素影响:1)为应对加剧的市场竞争,公司加大补贴力度,从而单票收入有所下降;2)面向企业客户的直客业务毛利率较之普通快递业务毛利水平偏低,而直客业务的业务量占比大大提高,一定程度上稀释了整体毛利率;3)IT信息技术应用和研发投入同比增长80.5%。

“近年来消费形态和供销渠道转型和迭代,加之战略资本对行业头部企业的青睐和渗透,中国快递行业正面临着应对新商业模式以及行业格局变化的挑战。”谈及未来的发展,赖梅松表示,要前瞻性地布局,依托中通在规模、网络以及资金方面的现有优势,把握先机,开凿企业护城河。此外,中通还将积极探索综合物流价值定位,尝试服务于新商业形态的经营模式。

截至2019年6月30日,中通快递分布在全国的网点有近30,000个,长途货运卡车数量逾5,800辆,其中自有车辆逾4,950辆。中通快递分布在全国的分拨中心共计87个,其中78个由中通自营,分拨中心之间的干线运输线路超过2,200条。