完整的资产配置方案主要是通过短期资产、中长期组合投资、永续的保险与传承解决方案,帮助大众富裕人群实现提升生活质量、养老、子女教育、传承等里程碑式的人生目标。

整体来看,平衡型的资产配置方案(也是建议的标准方案)强调资金安全、流动和收益三者的均衡配置。其中,短期的现金、类固定收益资产分别占比5%和25%, 中长期配置的资本市场组合、保险分别占比45%和25%,通过科学配比的资产配置方案,实现财富管理保值、流动、增值的目标。

在资产配置具体的投资产品中有四个关键的投资概念:现金类资产、类固定收益资产、资本市场组合、保险。

关键词一:现金类资产

主要是指类似现金的资产,主要包括银行理财存款、货币基金、期限7天以内的国债逆回购等。现金类存款安全性高且收益率略高于储蓄存款利率、流动性很强。

货币基金收益率持续走低,规模缩水。但是与此同时,银行理财类智能存款凭借其利率高(一般在4%左右)、存取便利、投资门槛低(50、100元起存)、安全稳定等优势,成为现金类资产的重要组成部分。

从配置角度看,现金资产建议关注银行理财类智能存款,它相当于“可转让”的定期存款,可提前支取、靠档计息,极大地提高了存款的收益水平和流动性,本质上还是存款,受存款保险制度的保障,50万元以内,可以实现100%赔付。

现金类资产在资产配置中主要扮演三大角色

1) 灵活取用,方便应对日常开支。

2) 作为资产配置中的低风险资产,对冲流动性风险。

3) 在股票、债券等非现金类资产价格回落时,降低整个组合的波动,扮演“灭火器”角色。

关键词二:类固定收益类资产

类固收产品因其安全稳健、收益稳定的特点被称为是投资组合中的“地基石”,也是资产配置中不可缺少的投资板块。目前类固定收益类资产主要有银行理财、债券、信托、结构性存款等。

类固收产品的类型是多元化的,发行主体和投资标的也是多样化的,投资者应如何筛选?

1) 建议选择与自己风险承受能力相匹配的产品,忌盲目追逐高收益。

2) 类固收产品同样应审慎选择,避免盲目信任增信措施、陷入产能过剩行业的泥沼,应关注新经济领域的趋势导向、兼具科学前瞻理念和严格风控体系的机构。

关键词三:资本市场组合

资本市场是个长期的资金融通市场,与货币市场相对应,他们的划分标准主要是时间期限的不同,资本市场是指在一年以上的中长期资金借贷市场。资本市场中投资者最为熟悉的是股票市场,当然除此之外还包括融资在一年以上的银行信贷市场、债券市场以及基金市场。

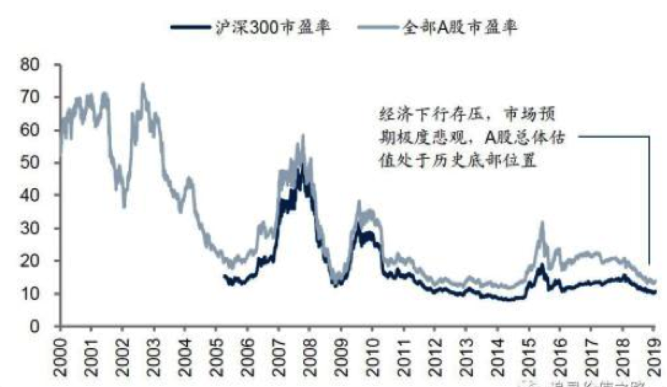

从中长期看,资本市场处于估值底部,值得重点配置。放在大周期下,政策、资金、估值多方面因素仍较积极,投资应保持积极理性的态度,是布局长线投资的理想节点。

(上证、沪深300与A股趋势对比 来源:Wind、宜人财富)

过去两百多年,无论是名义回报还是实际回报(名义回报减通胀率),股票收益远好于债券,在长期配置组合里, 股票类权益资产是创造收益的最好工具,而克服股票投资“追涨杀跌”难题的方法,就是以定投组合基金的方式长期持有权益类资产。

在具体的资产配置方案中可以根据自己的实际风险承受能力,配置适合自己的资本市场比例,通过配置资本市场产品最大化提升中长期的收益。

保守型投资者建议配置的资本市场比例为25%;平衡型投资者建议配置的资本市场比例为45%;进取型投资者建议配置的资本市场比例为65%。

关键词四:保险

保险的本质是保护下行风险,同时能解决传承等问题。以标准普尔资产配置研究为例,建议将家庭资产的四分之一配置到保险类,作为“保命的钱”。

保障型保险应该成为每个大众富裕人群家庭的必需品,主要是指传统型的具有储蓄性质的寿险,这类寿险设有固定的保单利率,不会随市场利率的上升而提高,也不会随市场利率的下降而降低,投保人获得的保险保障是一个确定不变的给付金额。

储蓄型保险为人生的长远规划提供现金流支持,在子女教育、养老和财富传承方面将发挥巨 大作用。它是保险公司设计的一种把保险功能和理财功能相结合,如目前常见的两全保险、养老金、教育金保险等,除了基本的保障功能外,还有理财功能。