文|燃财经 王琳

编辑 | 阿伦

华为和苹果又撞上了。

7月30日下午,坚决不上市的华为公布了其2019年上半年业绩。上半年营业收入4013亿元,同比增长23.2%,净利润率为8.7%,考虑到华为最近一年的外部处境,毫无疑问,这是一份足够漂亮的财报。

相比之下,苹果交出的成绩则稍微平淡。7月30日美股盘后,苹果发布了其2019财年Q3业绩(对应自然日期为2019年4-6月)——在连续两个季度营收下滑后,Q3营收538.09亿美元,同比增长1%,但净利润大跌13%,为100.44亿美元。

库克对这份财报的表现十分满意,他在随后的财报电话会议中表示,"如果你关注公司的每项业务,iPhone、iPad、Mac、可穿戴设备、服务等等,都有环比的增长"。市场对财报也很满意——7月31日开盘后,股价涨幅曾一度超过5%,苹果再次登上了万亿市值的宝座。

但这个位子,苹果恐怕并不能坐稳。苹果试图在智能终端的基础上转向“服务”收费,是其向消费级IoT市场转型的一个表现,但苹果的IoT依然有很长的路要走。而目前,苹果增长最快的服务收入以及可穿戴设备都需要iPhone配合使用,这就意味着iPhone依然是苹果的核心DNA。很显然,苹果手机的销量无论在中国还是全球都处于下滑趋势。一个明显的表现是,今年上半年,华为在海外市场的销量减少了40%,但苹果却没有拿下这部分订单,而是被三星抢走了。

在这种情况下,苹果的想象空间还有多大?

1、止住下滑趋势

华为和苹果这对老对手,连成绩单都选择了在相近的日子发布。

7月30日下午,坚决不上市的华为公布了其2019年上半年业绩。上半年营业收入4013亿元,同比增长23.2%,净利润率为8.7%。其中,运营商业务收入1465亿元,企业业务316亿元,消费者业务2208亿元。

毫无疑问,这是一份足够漂亮的财报,尤其在全球手机市场由增量竞争转变成存量博弈,且美国对华为实施制裁的当下。

相比之下,苹果的业绩则显然平淡了许多——即便库克在财报会议上表示自己对这次财报的表现十分满意。7月30日美股盘后,苹果发布了其2019财年Q3业绩——在连续两个季度营收下滑后,Q3营收538.09亿美元,同比增长1%,但净利润大跌13%,为100.44亿美元。

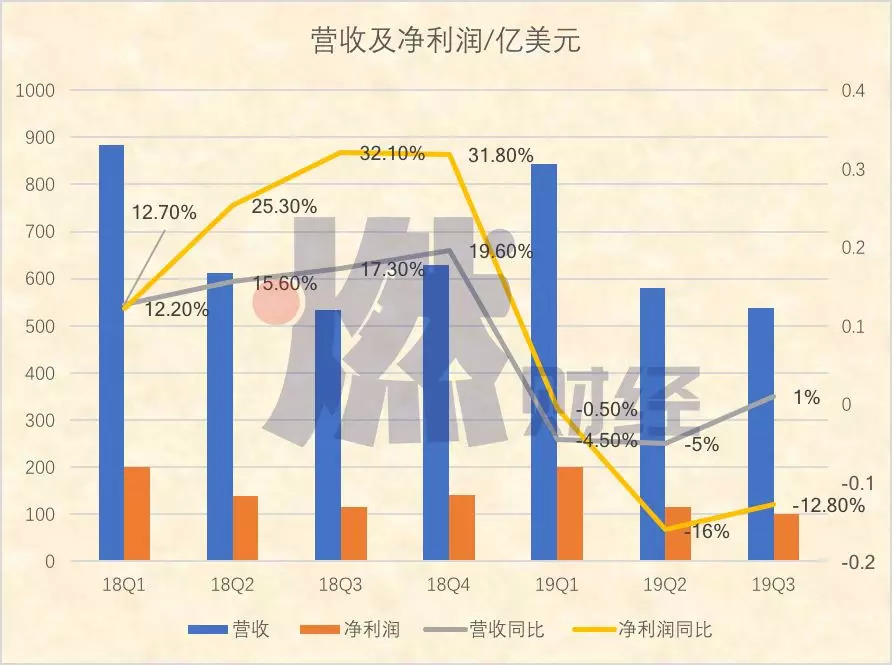

备注:苹果按照10月到次年9月为一个财年,表格中的季度为财年季度,而非自然年季度。制图 /燃财经

苹果终于止住了下跌趋势,但靠的并不是iPhone。

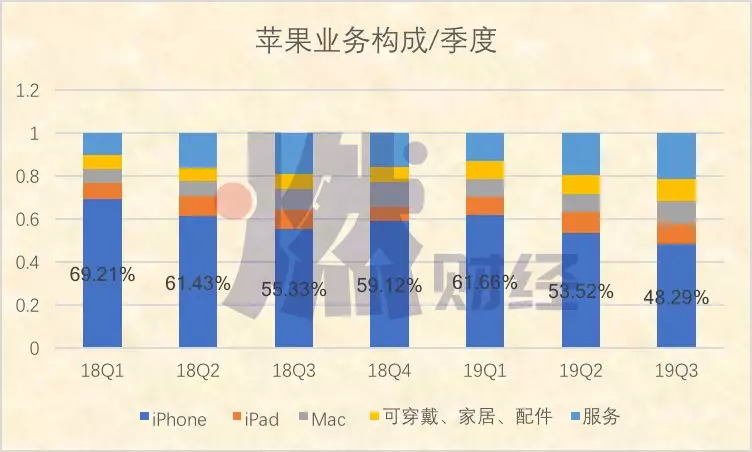

2019财年Q3,iPhone销售额为259.86亿美元,同比下跌12%,这一数字也是7个季度以来最低。不过,除去iPhone之外,苹果其他业务均在上涨:服务收入114.55亿美元,上涨13%;可穿戴设备、家庭和配件产品的销售额总计为55.3亿,同比上涨48%;iPad营收50.23亿美元,上涨8%;Mac营收58.20亿美元,上涨10.6%。

这种形势下,2019财年Q3,苹果迎来历史上一个重要的节点。iPhone营收占比低到了48%,也是近些年来首次低到了50%大关以下,而服务收入占比第一次突破20%大关。

制图 /燃财经

靠着服务和可穿戴设备,苹果止住了下跌趋势。受此影响,7月31日开盘后,苹果股价涨幅曾一度超过5%,苹果再次登上了万亿市值的宝座。

2、苹果的努力与退让

再次登顶和微软并肩,这要归功于苹果近一年的努力——一手抓中国市场,一手抓服务收入。

“去年iPhone卖得太贵了,一般高端机价格都在5000-8000元之间,而苹果则远远超出了这个价格,低配版的XS就要9000多。”通信行业投资人潘朗表示,“极高的价格导致iPhone XS系列根本卖不动,因此苹果不得已降价”。

“在中国市场,苹果现在比较开放,比较重视媒体,也重视客户的反馈,并且跟很多渠道商在做一些授权的服务。”通信行业分析师张维告诉燃财经(ID:rancaijing)。

比如,今年以来,苹果在京东、苏宁、国美、天猫等电商渠道的iPhone多次启动降价,iPhone XS降幅最高达到1000元,iPhone XS Max官网价最高直降1700元。

此外,苹果中国官网的以旧换新活动开始支持华为、OPPO、三星、vivo、小米等品牌在内的众多旧款机型,并延长iPhone XS(包含iPhone XS Max)和iPhone XR的以旧换新活动时长。这些优惠措施确实在一定程度上刺激了iPhone的销量。比如,自1月苹果实行降价措施以来,苏宁以及天猫上的iPhone销量分别上涨了83%和76%。

与此同时,今年4月,在苹果任职五年的零售业高级副总裁安吉拉·阿伦茨离职,安吉拉·阿伦茨此前曾担任巴宝莉CEO,2014年进入苹果。而外界更多的认为,安吉拉是苹果高定价策略的首要推动者,苹果这一举动,似乎表现出了降价的决心。

一系列举措之下,在没有新品发布的2019财年Q3,中国区市场虽然没有迎来爆发,但相对于第二财季而言,下滑幅度已经相对收窄(Q3下滑4%,Q2下滑超过20%)。

库克表示:“以旧换新和财务支持计划在中国做得非常不错,由于中国活跃设备数的增长,我们的服务业务在这一地区的表现非常不错,增长了两位数。”

另一方面,或许是早就意识到iPhone的销量问题,早在2017年1月,库克就表示,未来四年内,苹果将会把服务业务的收入扩大一倍。这也意味着到2020年,苹果服务业务将带来约480亿美元营收,而服务业务比重的增加,有助于提振毛利率。今年3月,苹果召开了历史上最特别的一次发布会。发布会前,硬件提前低调上场(苹果连续三天在官网更新了iPad 、iMac系列产品和新款AirPods),而发布会的重点则在软件上——新闻服务Apple News+、可以返现的信用卡产品Apple Card、游戏服务Apple Arcade、全新的Apple TV App服务和Apple TV+原创视频服务……

大力发展服务业,让苹果的股价从2019年1月最低的142美元回升到213美元。很明显,硬件增长疲软的苹果,试图从软件角度突围下一个十年。

3、服务的瓶颈

但这并不容易。

首先,是对标今日头条的Apple News+,“完全没有达到预期”。

据外媒《商业内幕》(Business Insider)报道,苹果公司最初预测Apple New+将在第一年结束时带来10倍于Texture(苹果此前收购的一家杂志订阅服务)所能带来的收入,以此来吸引出版商入驻,但是在第一个月的免费期结束后,出版商发现实际收入仅有苹果承诺的1/20。

其次,是Apple TV App服务和Apple TV+原创视频服务。

在美国,流媒体服务代表Netflix的增长已然走到了尽头。“对于苹果来说,这个事情,它还没有做过,就意味着这还是一个蓝海,但是在中国市场,苹果更像一个单纯的卖设备的公司,其赖以生存的Apple music和Apple TV及相关服务在中国基本没有可能立足,无论在内容和电信监管上都很难拿到牌照。”潘朗表示。

这或许可以解释,为什么3月的发布会,一切服务与中国市场无关了。而放弃全球最大的中国市场,苹果的服务收入必将受损。

事实上,“Apple”说到底也只是一个智能终端品牌,不论是手机、Pad、TV或者更多设备,库克在智能终端基础上转向“服务”收费本身就是消费级IoT市场商业玩法的一个表现。

“Q3涨得最快的是可穿戴设备,这其实和全球的趋势吻合,因为现在全球IoT生态链产品涨得都非常快。”潘朗表示。如果以谷歌NeXT做对比,苹果的IoT之路还有很长。“生态链肯定不仅仅是手表和耳机,肯定还有智能家居。在智能家居这块,谷歌已经和很多运营商合作生产硬件了,比如AT&T(美国电信运营公司)就有谷歌NeXT的专柜,只要你买个设备,AT&T就会给你一个IoT套餐。”潘朗表示。

“就目前苹果的硬件产品来看,其产品系列过于单调,还远远不足以支撑起服务未来更大的想象空间。”潘朗表示。

对比之下,华为尤其重视IoT业务,并自主研发了针对物联网的鸿蒙操作系统,其智能家居战略三年的目标是中国的IoT设备有三分之一支持HiLink。在HiLink战略之下,华为采用了1+8+N的结构,也即以手机为主入口,以平板、PC、穿戴、HD、AI音箱、耳机、VR、车机等为辅入口,加上泛IoT硬件,包括照明、安防、环境、清扫等,实现覆盖多个场景。

“起码智能家居这块,苹果和谷歌、华为比还差得很远,如果苹果补充几十个产品的话,还是可以期待的”。潘朗表示。

眼下,苹果面临的问题显然更复杂。“无论是在中国还是美国,在苹果商店内,我们除了可以看到苹果自己的产品,比如自己生产的Apple watch、收购的Beats耳机等,还可以看到很多苹果合作伙伴的产品,但是这些产品都是孤立的存在,并非生态链产品,苹果没有一套生态链协议来控制这些产品,这导致苹果没有办法向所有的参与者获取部分收入。过去,苹果可以不在乎,如今,iPhone销量疲软,苹果必须要注意了。”张维告诉燃财经。这并不意味着苹果的服务收入完全没有亮点。Q3财报会议上,苹果表示8月会发布Apple Card信用卡业务。在潘朗看来,金融业务未来可能在全世界会有一个比较大的提升,“拿我们的微信和支付宝比,很多国家还都不支持Apple pay,这就意味着Apple pay就有很大的空间。”

目前来看,苹果主要的软件服务和可穿戴设备贡献了苹果32%的收入,而iPad和Mac两个主要的独立产品线相比之下只占20%。但一个不容忽视的事实上,无论是即将上线的信用卡Apple Card、游戏服务Apple Arcade和未来可能推出的AR头戴式耳机、已经上线的可穿戴设备等都需要iPhone配合使用。

因此,从某种角度看,苹果的服务收入更像是硬件设备的一个附带产物。这就意味着,在可预见的未来,可穿戴设备和服务收入的增长空间可能还是会受制于iPhone的销售。

4、手机的困境

iPhone的销量越发惨淡。

在中国,按Canalys数据,2019年第二季度,华为的出货量为3730万台,市场份额升至38%,位列中国第一。苹果出货量570万台,下降14%,市场占有率5.8%,排在中国第五。这直接导致,在大中华区,2019财年Q3苹果净营收下滑4%,为91.57亿美元。

来源 /Canalys

在印度苹果也在节节败退。据Counterpoint统计,目前,苹果在印度智能手机市场的份额已经降至1%,苹果已经不在统计中被单独列出,而被归类为“其他”。由于低收入人群占据了印度人口的大半(印度2018年人均GDP约为2030美元,仅为中国的1/5左右),因此在印度卖得最好的都是“千元机”,他们对智能手机的消费力仍处于“少于300美元”的接受阶段。而苹果官网上,iPhone XR 76900卢比(约7332元)、iPhone XS为99000卢比(约9427元)的售价足以让印度人民望而却步。

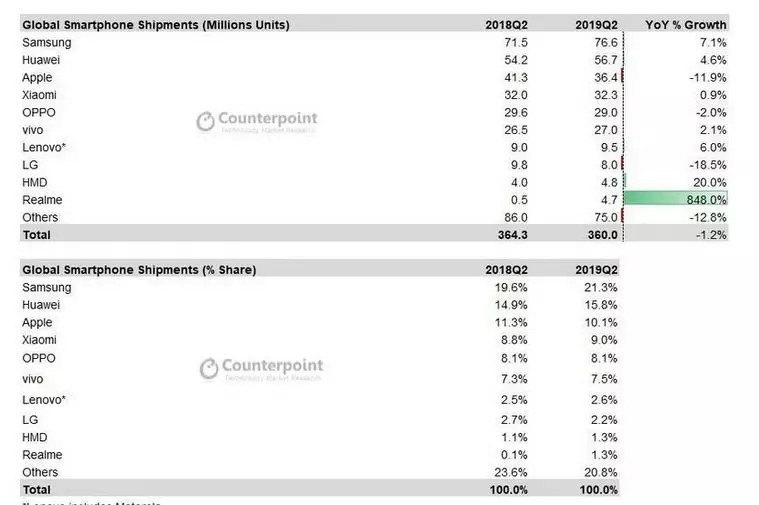

与此同时,在全球市场,2019年Q2,排名第一和第二的手机品牌依然是三星和华为,并且其出货量均在增长。一个危险的信号是,6月17日,任正非在接受采访时表示,华为在海外市场的销量确实下滑了百分之四十,也就是说华为能保持全球第二的出货量几乎全靠国内市场。但是华为损失的海外销量(几百万台)并没有被苹果抢走,反而被三星吞下。“这说明苹果在我们都不看好的三星面前竞争力还是不够,起码XS/XR/XS MAX比三星的Note 9/10还要差一点儿。”潘朗表示。

来源 /Counterpoint

虽然,苹果现在已经不在财报中公布其iPhone销量,但Counterpoint的统计数据显示,2019年上半年,iPhone销量在8000万台左右,这和华为(含荣耀品牌)1.18亿台的出货量形成鲜明对比。

一个不容忽视的现象是,如今手机厂商的竞争已经从外观上升到摄像头。“但苹果和华为走的路线不太一样,也说不上谁好谁坏。苹果追求的是准确和真实,并且给用户充分的施展空间和自由度(方便后期修图),而华为的上手难度极低,每个人都可以把照片拍得很好。这并不是说苹果手机的拍照功能不好,只是苹果是不是需要讨好一下大众?”潘朗告诉燃财经。

另一方面,在5G到来前夜,苹果的技术储备似乎并不如华为强大。

7月,苹果以10亿美元收购了英特尔的智能手机调制解调器业务(Modem,业内也称基带芯片)。所谓基带芯片,主要功能是信号转换、同步传输。简单来说,用手机打电话、通过移动数据上网都需要基带芯片的支持,是5G手机中的关键所在。苹果收购英特尔部分业务一方面是因为英特尔确实需要瘦身,另一方面是苹果虽然和高通签下了6年的和解合约,高通再一次成为苹果供应商,但其实苹果也想拥有自己的基带芯片。

但是目前来看,英特尔的这部分业务做得并不好。“现在国内的运营商网络,高通、联发科都已经通过了5G基带测试,只有英特尔没有参与测试。”一位通信行业人士告诉燃财经。

为了弥补基带业务的短板,一位接近高通的行业人士告诉燃财经,苹果从高通挖了很多人,其中就包括基带相关人才。“三五年之内,不要指望苹果和英特尔(被收购部分)擦出火花来,就是能像三星那样,把自己一般产品替代成英特尔基带就不错了。”上述行业人士表示。

如此看来,苹果想要再创奇迹,还有很多的磨难要经历。

*文中图片来源于网络。应受访者要求,文中潘朗、张维为化名。