全世界的科技公司、行业巨头乃至各国政府都在为5G的到来做准备。今天我们汇编了来自普华永道、麦肯锡和德勤关于5G报告中的一些重要信息,无论是投资者、企业领导者还是创业者,都有必要深入地学习关于5G的新知识,以便在下一个十年中抓住最重要的机会。

----------

欢迎来到5G时代

下一代蜂窝移动通信技术将渗透我们生活的角角落落——5G,即将在未来几年内成功落地。

它提供了超过4G功能的指数级改进——速度提高100倍,容量增加1000倍。拥有更高的容量、更强的可靠性、更短的延迟,可节省大量能源,并实现设备的大规模连接,5G将向我们展示一个全新的移动网络。

在未来四年内,全球企业预计将投入高达570亿美元的巨资在这一领域“开疆扩土”,形成更高的网络密度,增加频谱和升级设备。

5G网络将创造全新的服务产品、用例、商业模式和收入的潜在机会,而不是主要依靠最终用户为连通性直接付费给电信公司。一些公司拥有依赖5G服务的客户,而5G世界的运营商可以通过向它们收取费用,产生可观的收入。普华永道指出,通过识别和利用这些机会,运营商有机会确保5G投资回报超过4G。

1,开拓新的收入来源

5G还有可能为消费者和垂直行业提供新的增强服务。总体而言,5G的颠覆性源于前所未有的技术融合。结合使用,这些功能应该能够实现三大类用例:

(1)极致移动宽带和固定无线接入:为消费者和企业提供快速、高带宽的服务。包括更快的视频流、交互式多人游戏、虚拟现实(VR)或增强现实(AR)的游戏和体验,以及将患者与远程医疗保健服务联系起来。例如,AT&T(美国电话电报公司)与许多医疗保健OEM公司合作,将5G纳入其设备。

(2)实时通信:对于商业客户来说,5G更像是一款游戏控制器。5G的高可靠性和超低延迟,让实现回应达到实时或接近实时。用例包括操作精密生产线、自动化采矿、增强自动驾驶汽车和远程外科等医疗应用。例如,Sprint在自动驾驶园区中,为其分布式网络建立了超过110个部署点。

(3)大规模机器通信:利用5G的高可扩展性和低功耗,通过物联网(IoT)将机器彼此连接起来。用例包括工业应用,如预测性远程维护、智能电网的管理;城市应用,如实时交通管理、无人机以及互联家庭中的综合服务和设备。

2,降低成本

打造5G时投资频谱、网络密集化和设备升级所需的高成本,在5G的容量和提速1000倍的优势对比之下,就不会那么让人望而却步。每千兆字节数据流量的单位成本会大幅降低。

3,改善客户体验

结合5G的超低延迟和近实时响应,速度的提升和容量的扩充带来了大幅优化的体验——如视频通话、视频流、游戏与互联家庭设备的互动等。

相关的开发正在进行着。例如,三星正在与高通合作开发带有小型电池的室内5G。

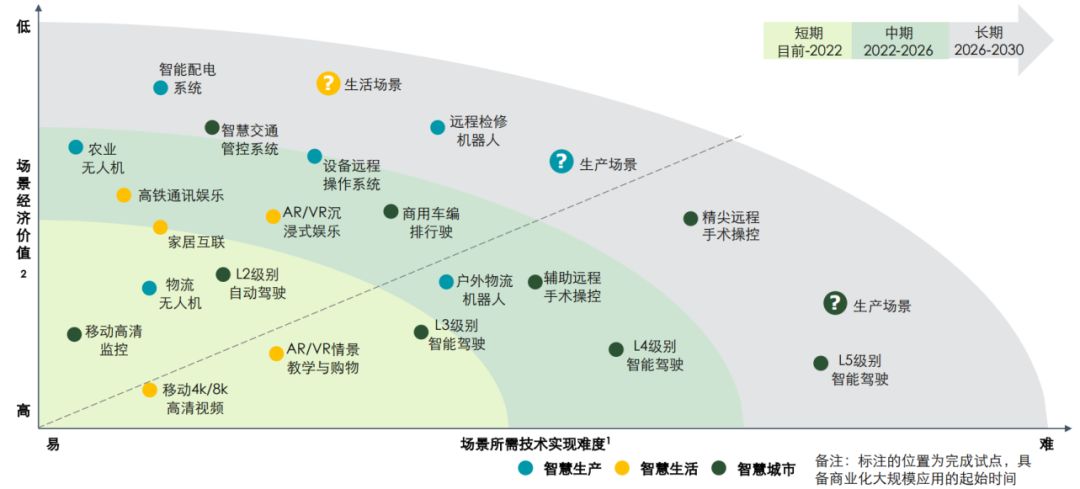

移动宽带类应用场景优先落地

5G网络部署投资高、标准未最终完善,预计电信运营商将围绕应用场景需求采取更加长期、灵活的部署方式。

增强移动宽带类的应用场景将优先落地在高用户密度的区域,因其总体技术相对成熟、经济价值也大。随着时间的推移,更多的技术壁垒将被打破,5G赋能带来的经济价值也将在更多场景凸显。

在应用场景选择上:

1,5G小规模试点部署的优势首先将通过增强移动宽带体验的场景实现,例如,以人为中心的4K/8K视频、增强现实(AR)和虚拟现实(VR)技术带来的沉浸式娱乐消费。

2,后期随着基站和下游应用终端数量的增加,很多场景对实时响应的要求也更加苛刻,运营商转向关注低时延、高可靠性的网络的建设,5G价值将得到更充分的发挥。

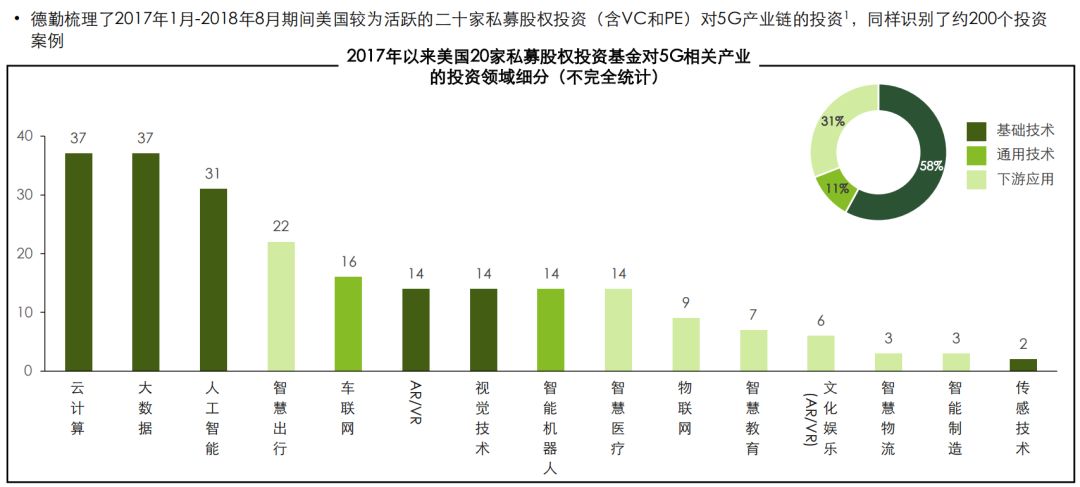

资本市场关注热点

集中在基础技术及下游应用

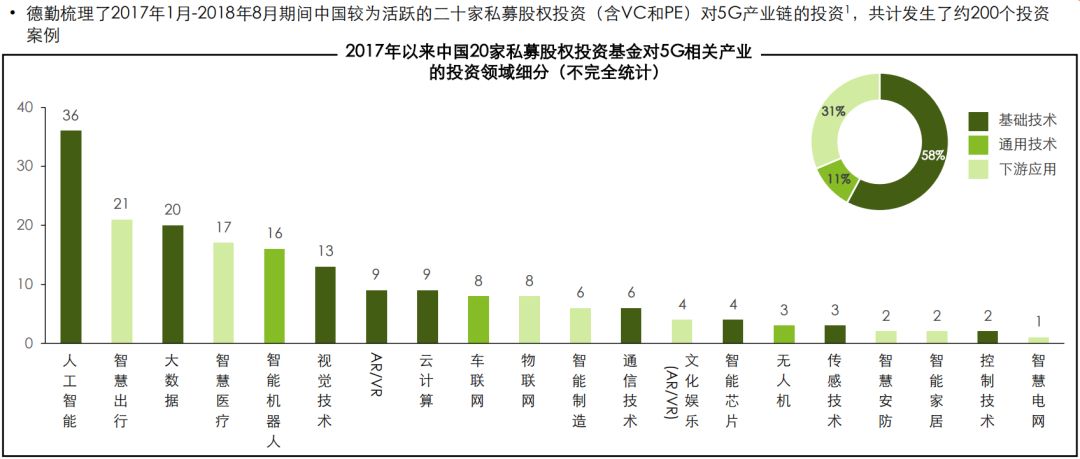

除了产业链的相关企业积极投资5G生态圈外,风险股权和私募股权投资基金也积极参与。

由于行业尚处于发展的早期阶段,以风险投资基金对中小型初创公司的投资最为活跃。

中国私募股权投资基金对5G相关产业的投资以基础技术为主,其次是下游应用。人工智能、大数据、视觉技术是基础技术的投资热点,智慧出行和智慧医疗是下游应用的投资热点。从中国市场的投资事件数量统计,约60%的投资事件来自风险投资基金,且其更聚焦基础技术的投资。

美国私募股权投资基金对5G相关产业的投资热度呈现出高度的相似性,但对基础技术的投资相对均衡,智慧出行与智慧医疗同样是下游应用的投资热点。从美国市场的投资事件数量统计,约80%的投资事件由风险投资基金完成。私募股权投资基金约一半的投资事件聚焦于下游应用场景。

5G之路并非畅通无阻

1,不断增加的成本

鉴于对网络的要求更高和其他潜在成本,大量受访者认为短期内,5G将带来成本上涨。只有11%的人认为5G削减了支出。还有许多人预计IT成本会大幅增加(40%)。

2,监管规则

受调查的近1/4的运营商认为,监管的不确定性是一个关键的绊脚石。

除了频率的分配、拍卖,以及影响新业务模式的法规(例如有关隐私、安全和赔偿的法规)等因素,5G还需要重视监管因素,例如必须与城市和地方政府就5G推广问题进行谈判和交易。

麦肯锡指出,今年将主要用于准备和规划5G,61%的运营商预计在2020年到2022年期间的高峰期推出5G,但大约有一半已经参与或已完成5G试点(与一家或多家技术提供商合作),剩下的也大多预计会在一年内启动试点计划。

[资料来源:1. Deloitte, 《5G重塑行业应用》(2018.9)。2. PwC, Making 5G pay: Monetizing the impending revolution in communications infrastructure(2019.2)。3. McKinsey&Company, Cutting through the 5G hype: Survey shows telcos’ nuanced views(2019)。]