文 |

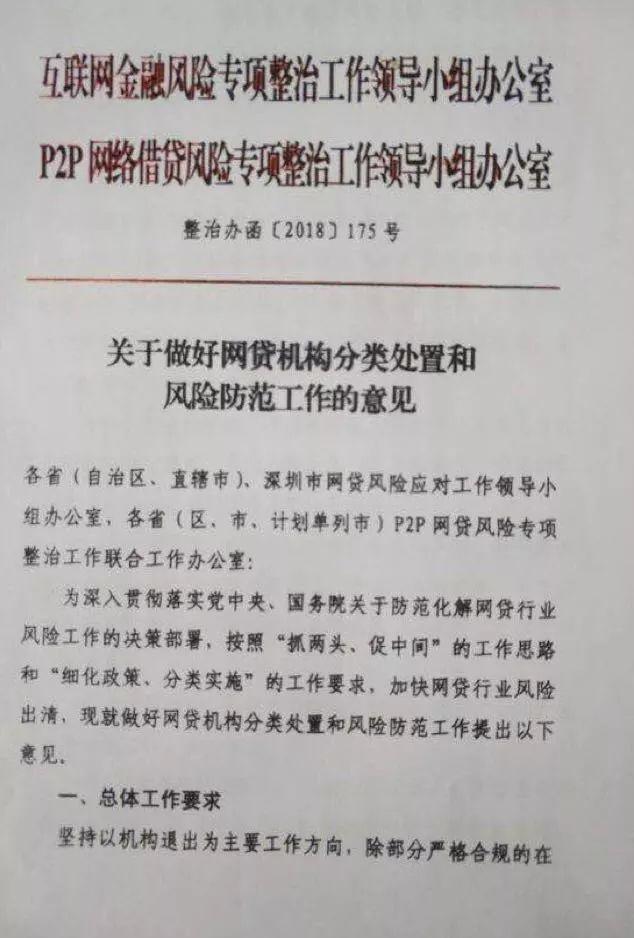

1月21日,业内流传一份疑似监管文件,文件内容主要是对网贷机构的分类处置和风险防范工作做部署。基金君核实后获悉,互联网金融风险专项整治工作领导小组办公室、P2P网贷风险专项整治工作领导小组办公室确实在去年12月19日联合下发了《关于做好网贷机构分类处置和风险防范工作的意见》(以下简称“175号文”)。总体工作要求是,坚持以机构退出为主要工作方向,除部分严格合规的在营机构外,其余机构能退尽退,应关尽关,加大整治工作的力度和速度。监管整肃网贷的决心可见一斑。

基金君根据文件内容,整理了六大要点。

要点一:坚持以机构退出为主

能退尽退 应关尽关

先来看看175号文的总体工作要求:坚持以机构退出为主要工作方向,除部分严格合规的在营机构外,其余机构能退尽退,应关尽关,加大整治工作的力度和速度。同时,稳妥有序推进风险处置、分类施策、突出重点,精准拆弹,确保行业风险出清过程有序可控,守住不发生系统性风险和大规模群体性事件的底线。

点评:这是这份文件的主基调。在去年网贷行业爆发“雷潮”之后,网贷行业的风险依然不小,可以看出,监管层也在深入摸排P2P网贷平台的实际情况,而从总体要求来看,监管的要求是很严格的,态度也非常明确。

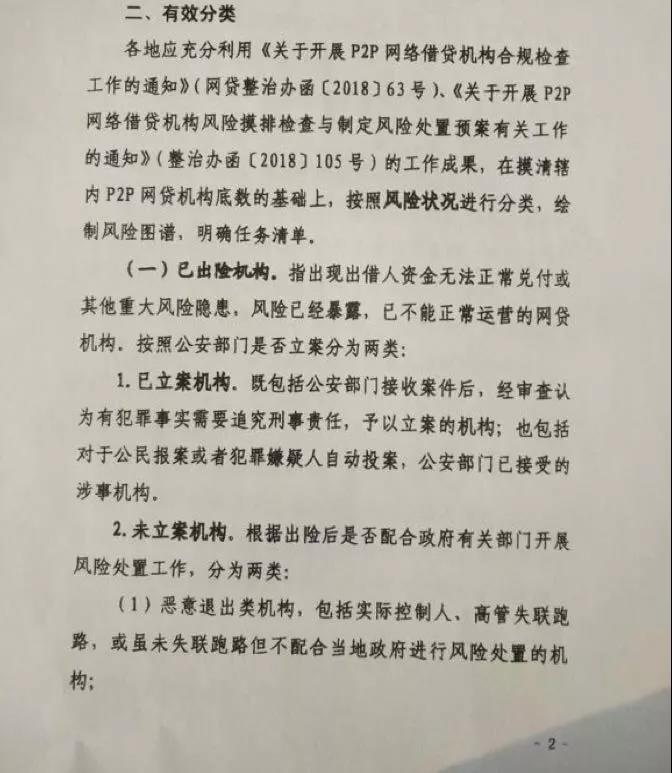

要点二:对P2P进行了具体分类

金额逾期率超10%被列为高风险

文件对P2P网贷机构进行了明确而细致的划分,要求各地摸清辖内P2P网贷机构的基础上,按照风险状况进行分类,绘制风险图谱、明确任务清单。值得注意的是,这也是文件中最核心的部分。

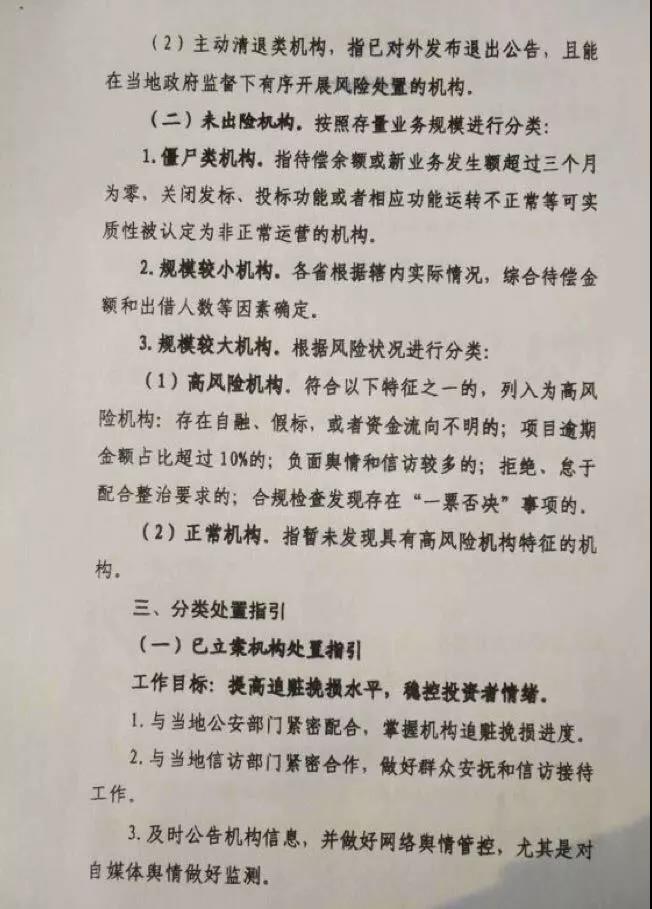

具体分类包括已出险机构和未出险机构。已出险机构指出现出借人资金无法正常兑付或其他重大风险隐患,风险已经暴露,已不能正常运营的网贷机构,共分为已立案机构和未立案机构;

未出险机构则按照存量业务规模进行分类,包括僵尸类机构、规模较小的机构、规模较大的机构。

其中,在未出险、且规模较大机构中,又分为高风险机构和正常机构。所谓高风险机构,需要符合以下特征之一:

存在自融、假标或者资金流向不明的;项目逾期金额占比超过10%;负面舆情和信访较多的;拒绝、怠于配合整治要求的;合规检查发现存在“一票否决”事项的。

点评:监管把网贷平台的风险进行了分类,这是文件中最核心的地方,也反映了当下网贷平台的现状,很有针对性。从分类之多也足以看出,目前P2P网贷平台实际运营情况依然错综复杂。而化解平台风险,让问题平台有序退出,良性退出,是今后监管部门的主要方向。

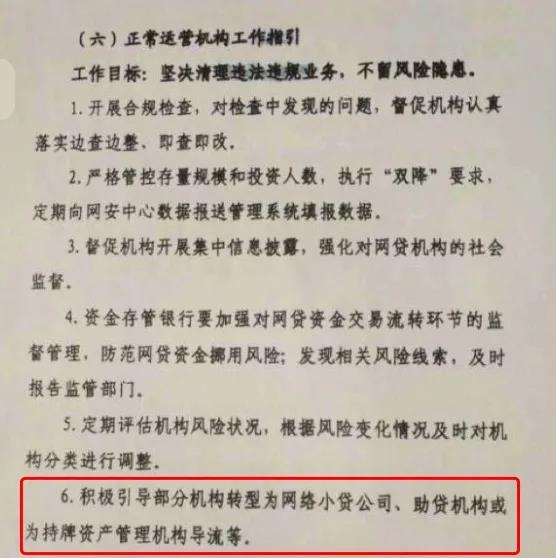

要点三:P2P网贷可转网络小贷、助贷等

值得注意的是,对于正常运营机构,175号文要求坚决清理违法违规业务,不留风险隐患,并积极引导部分机构转型为网络小货公司、助贷机构或为持牌资产管理机构导流等。

具体来说有6项要求:

1.开展合规检查,对检查中发现的问题,督促机构认真落实边查边整、即查即改。

2.严格管控存量规模和投资人数,执行“双降”要求,定期向网安中心数据报送管理系统填报数据。

3.督促机构开展集中信息披,强化对网贷机构的社会监督。

4.资金存管银行要加强对网贷资金交易流转环节的监督管理,防范网贷资金用风险;发现相关风险线索,及时报告监管部门。

5.定期评估机构风险状况,根据风险变化情况及时对机构分类进行调整。

6.积极引导部分机构转型为网络小货公司、助贷机构或为持牌资产管理机构导流等。

点评:引导网贷机构转型为部分运营较好的公司提出了一个可选的方向,可以看出,目前监管的重心是“精准拆弹,风险出清”。此外,网贷之家研究院院长张叶霞分析指出,近一年网络小贷批设速度受监管政策影响有所放缓,基本处于停滞状态,而且各地对网络小贷设定融资杠杆,可见网络小贷有明确监管要求。

要点四:对金融机构提出“四不准”要求

值得一提的是,175号文件中提到,对于规模较大的在营高风险机构,则稳妥推动市场出清,努力实现良性退出,要严控存量规模和投资人数,执行“双降”要求,特别是要严格防范风险向金融机构传导和蔓延,因此对金融机构提出“四不准”要求,并要求严格执行。

即金融机构不准通过网贷平进行融资、不准为网贷平台提供担保增信、不准接受网贷平台投资、不准销售网贷机构产品。

点评:还记得长安责任保险因为“履约险”被p2p拖下水,不仅垫付巨资,还被银保监会下发监管函的事吗。事实上不仅这一家公司,多家财险在去年那波雷潮里“受伤”。这或许也是监管提出要求的初衷。

要点五:将集中信息披露工作要求

175号文提出将集中信息披露工作要求。要求各省网贷整治办负责本地区网贷机构集中信息披算工作组织实施,确定集中信息披露机构名单。

对于中国互金协会会员机构,由各省网贷整治办和中国互金协会共同督促其继续在全国互联网金融登记服务平台进行信息披露;不是中国互金协会会员的机构,各省网贷整治办可指定在本地协会或有关部门已建成的平台进行集中信息披露,或委托中国互金协会开展集中信息披露。相关工作应于2019年3月底前完成。

点评:信息的不对称造成的严重后果相信大家都见到了,如今监管对信息披露提出硬性要求,有利于网贷行业建立良好透明的机制,对防范风险的好处也不言自明。

要点六:采取名单制管理

175号文明确进行名单制管理。网贷机构整治名单已锁定为网安中心数据报送管理系统中录入的机构。对于系统内未正常报数的网货机构以及系统名单外的机构,各省网货整治办要立即移送当地处置非法集资工作机制进行处置。

换句话说,如果平台不在报送系统之内,那么该平台将归类至非法集资平台。

监管要求,各省网贷整治办应加强网安中心数据报送管理系统中的信息维护,对每家网货机构进行分类标识,在机构分类变化时及时更新机构状态。

点评:合规是网贷生存的前提,名单制管理和信披要求颇有异曲同工之效,都意在对网贷平台日常运行进行及时的监管,有利于及时发现问题,防患于未然。