8月24日在香港举行的业绩会上,远洋集团董事长李明让现场兴奋了一把:不仅在于远洋公布的2017年半年报显示,期内实现销售额304.66亿元的历史新高和85%的营业额增幅,还有主动将今年销售目标从600亿元上调至700亿元的信心,以及重提企业规模的决心——“千亿销售额明年就能实现”。

的确,2017年前六个月,远洋交出了一份不错的成绩单:合约销售额同比增加48%,营业收入172.6亿元,同比上升85%;净利润达到26.7亿元,上升84%;核心净利润15.2亿元,上升59%;净利率15.5%,同比持平。

从负债率来看,尽管上升了18个百分点,但62%的净借贷比在房企当中还属于可控水平;2017年上半年获取36个项目,新增土地储备1039万平方米,账面资金234亿元,较2016年期末的223亿元增加了11亿元。

李明在业绩会上的利落和微笑,和一个月前出现在品牌发布上的疲惫模样相去甚远。

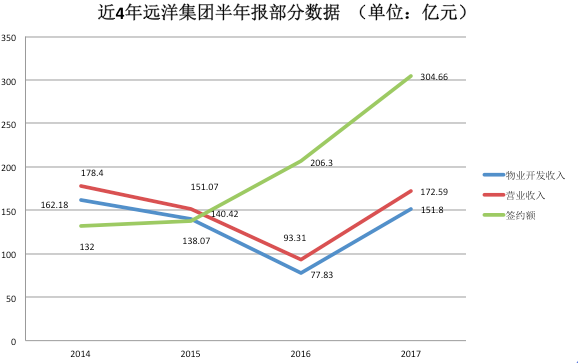

这也是近三年来成绩最好的一次“中考”。翻看前几年的半年报不难看出,自2014年起,远洋的营业收入便出现接连下滑:2014年178.4亿元,2015年151.07亿元,2016年93.31亿元。

这和占业绩超过80%比重的物业开发收入的波动轨迹相一致。数据显示,2014年上半年远洋在物业开发的营业收入曾达到162.18亿元,到2016年同期却仅剩77.83亿元,收入腰斩。

事实上,今年前六个月营业收入82%的大幅增量中,有不少还是在给去年“找补”。2016上半年,远洋的营业额出现38%的降幅,成为近四年来降幅最大的的半年。“元气”直到现在也没能完全恢复,今年172.59亿元的收入,尚不足2014年同期水平。然而同期的签约额,已经从2014年前六月的132亿元,蹿升至今年的304.66亿元,涨幅超过130%。

原地打转四年,完成集团业务调整的远洋集团,正努力实现业绩上“触底反弹”,并将冲击千亿提上了日程。然而市场留给它的时间并不多,就在几天前,碧桂园才将年内销售目标上调至前所未有5000亿元,远洋已经被同行业的对手远远甩在身后。

克而瑞发布的《2017年1-7月房地产企业销售TOP100》榜显示,远洋集团以347.2亿元的签约额位列第30位,滑落到第三梯队的边缘。去年末,它还尚能维持在行业第22名的水平,虽然这已和早年15名前后的排名相去甚远。

意识到掉队的远洋也在着手加紧扩张。年报显示,上半年远洋新增土地量同比上涨38%,总土地储备量达到3003万平方米,为近年来最高。

2016年全年,远洋土地持有量仅为2100万平方米,较上年仅增加9%。而在2013年,其原计划100亿元的拿地规模,直到当年12月,也只花了7%。

李明曾多次表达出对规模扩张报以的审慎态度,并在去年的半年报业绩会上明确表示对“地王”敬而远之,公司土地储备能够满足正常增长:“远洋在历史上经历过地王的滋味,拿地王不是成熟开发商做的事,现在已经过了土地储备越多市值越高的阶段,反而土储越多、风险越大。“

直到今年,对“地王”、增持土储的极为保守的李明李才有所缓和,尽管依旧认为“过往公司发展经历发现过多土储也不是好事”,但在今年的业绩会上,终于传达出“如果市场好,多花点代价增加土储也可以,无非多花点钱”的信号。

这基本可以解释远洋近年来发展缓慢甚至倒退的原因,这家公司在“地王”和快速扩张进程中吃过亏之后,走向了另一个极端。

2009年12月,当时尚未改为“集团”运作的远洋地产,以467%的溢价率,拿下北京市大兴区亦庄地块,总价达到48.3亿元,楼面地价达到1.8万元/平方米,超过周边房价。四个月后,又以40.8亿元单价获得“大望京”地块,2.75万元/平方米的楼面价,刷行了当时北京的“单价地王”。

远洋的高调引发一片哗然,严格的限制也随之而来。“地王”在手却遭遇冰封的市场,远洋试图想走的高端路线无处安放。时隔八年,经历三轮市场周期的亦庄地王远洋天著,至今还在销售。望京地王远洋万和公馆,直到近年才清盘。虽然天著单价已接近10万元/平方米能够拉高利润,但豪宅的低去化率和市场低谷期的年份里,也把一度将北京作为绝对主战场的远洋拖进“滞销”的泥潭。

而在二三四线市场,远洋也没能抓住机遇。2011年前后,意识到重仓京津冀可能存在较高风险,远洋希望在二三线市场打开市场,便重点开发环渤海区域的秦皇岛、青岛和东北区域的长春、沈阳等。其中在大连地区的土地储备量,一度占到集团总量的19%。

二三线城市布局一度带来规模上的增长,但彼时尚未感受到土地增值红利的市场未能给远洋带来更多的利润回报。卖得多却没能挣得更多,远洋在2014年便开始全线退出三四线市场,项目走低价销售路线,直接导致利润下降。当年年报显示,2014年远洋销售额增长了12%,营业额增长25%,利润却涨幅却只有4%。

直到现在,远洋在东北地区仍持有大量土地。半年报显示,上半年东北地区六个项目售出面积31.37万平方米,占总销售面积的19%,然而37亿元的签约额,只占总量的12%。1.19万元/平方米的平均售价,比集团销售均价2.01万元/平方米低了近一半。即便如此,东北地区目前还有673万平方米的可售面积,425万平方米的土地储备占总量的10%。

2014年退出三四线市场的决定,也使得远洋接连错过2016和2017年初之间的“去库存”时机,未能让企业规模顺势扩张。而去年以一线和重点二线城市为主导的市场上升期,远洋的重心,则放在了业务转型上。

去年6月,将远洋地产更名为远洋集团的同时,其宣布未来只会投入40%的权益资本到住宅项目上,其余的60%则分别配比在商业地产、房地产金融和物业服务和养老服务业务上,开启多元化发展。

半年报显示,上半年商业地产已运营面积达到113万平方米,租金收入14亿元,账面价值390亿元,上半年新增写字楼20万平方米,预计2018-2022年间新项目的落成,将带来40亿元的权益租金。远洋资本的资产管理规模达到500亿元,自有资金投入65亿元,整体净利润3.4亿元。

另外,远洋重点投入的养老项目椿萱茂,运营床位接近1000个,年内新增1764个床位,正在筹备7209个床位,4年内床位规模要达到2万张,收入增长138%,并和股东中国人寿就养老与人寿大养老战略布局相融合;远洋亿家管理近100个项目,收入5.78亿元,净利润0.89亿元,预计到2020年管理面积达到1亿平方米。

可以说,时隔一年远洋的多元化业务正逐步看见起色,但和占集团盈利主导的开发业务相比,盈利水平还有很大差距。

李明在业绩会上说,宁可错过机会,绝不使用过高价格买地。如今来看,近几年远洋也的确在执行这一策略,但也接连错失了数轮增长机遇。不过,上半年积极拿地和并购的动作,也能看出远洋正努力重回正轨,远洋到2018年可售资源将达到1600亿元。昔日的行业领军是否还能重拾荣光,还要等到未来见分晓。