2016年以来的一系列中短存续期产品新政,令诸多险企在2017年现金流压力骤增,表现之一就是银保渠道新单规模迅速下降,截至前7月,已经同比下降约1/3。其中,个别被监管暂停产品报备的险企,诸如前海人寿、安邦系寿险公司等更是压力重重。

险企挖空心思意欲保证现金流充足,包括大量销售“交二保五”“交三保六”类“伪期交”产品,包括疏导客户延迟退保等。这类工作已经取得显著成效,一方面,险企“银保期交新单保费”快速增长,一方面,相当数量的客户选择了逾期不退保。

然而“屋漏偏逢连夜雨”,作为重要渠道之一的工商银行却在此时开始发声,要求保险公司就逾期不退保的部分额外交纳手续费,勉力前行的银保渠道如同遭遇左右夹击。

工商银行强势拟定规则的背后是寿险业对于银行渠道的过分依赖——经过多年发展,其已经成为寿险业保费贡献度最高的渠道之一,长期保持在50%左右,银行规则的变化将直接影响保险公司的业绩。

对于二者来说,也许通过相互参股或者达成“一对一”深度战略协议才是长期合作应有的范式。

中短存续期新政持续发威,前7月银保渠道新单规模骤降1/3

一系列严令之下,险企银保渠道新单规模保费应声而降。『慧保天下』获得的一份包含业界主要寿险公司的同业交流数据显示,2017年前7月,行业主要寿险公司银保渠道累计实现新单规模保费超8500亿元,相较去年同期下滑了约1/3。

大多数寿险公司的银保新单规模保费都出现了不同程度的下滑,1/3左右的寿险公司,银保渠道新单规模保费的降幅都达到了50%以上,中韩、中意、长城等公司的同比降幅甚至到了80%以上。

其中,业务结构较佳、转型压力较小的“老六家”险企中,除泰康人寿外,其余五家均出现了负增长,正着力推进转型的新华保险,下滑幅度甚至超过80%。

主要的资产驱动负债型险企,如华夏人寿、前海人寿、富德生命人寿、天安人寿、安邦系人身险公司等的银保渠道新单保费也都出现了一定程度的下滑,不过下滑的幅度相差较大,华夏、前海都超过了50%,天安却只有个位数。

银保新单规模保费的下降,主要是险企大幅调整产品结构,减少趸交,增加期交所致。从结果来看,险企期交保费确实出现了大幅度的增长。2017年前7月,上述险企累计实现银保期交规模保费近1200亿元,同比增速接近50%。不过整体来看,其在银保渠道新单规模保费中所占的比例依旧较低,尚不足14%,显示险企转型依旧任重道远。

具体到公司而言,除9家公司的银保期交规模保费出现一定程度负增长外,其余数十家都出现了不同程度正增长。同比增速达到1000%以上的就达到了7家;同比增速在100-1000之间的,也达到了15家;同比增速在50%-100%之间的,也达到了10家。

期交保费快速增长对于推动业务转型、提升险企内含价值意义重大,因为这意味着在既定时期内,险企每年都会收到同样的保费,人身险保费的“滚雪球”效应将凸显。

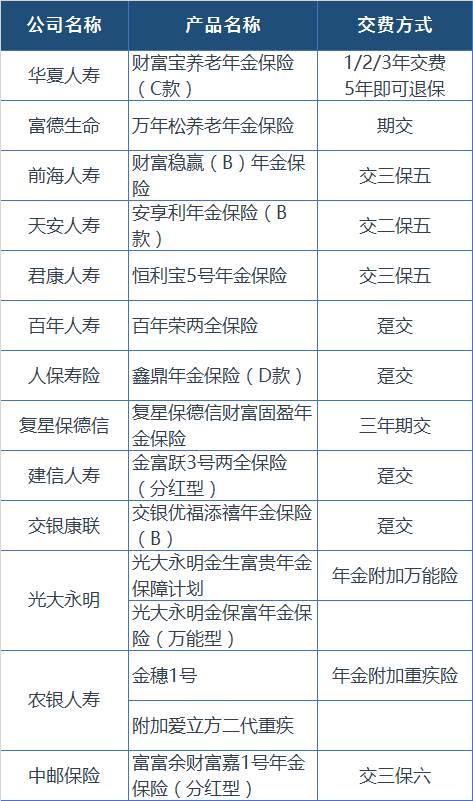

不过对于习惯了销售中短存续期产品、趸交产品的保险公司来说,这样的转变并不轻松,因为银行柜台并不适合销售过于复杂的产品。于是,很多险企都在银保渠道推出了折中的“交二保五”、“交三保六”类产品——这类型产品虽然是期交产品,但交费期往往只有两三年,易于消费者接受;同时,其存续期基本都在五年以及五年以上,也满足了监管要求。

工行“落井下石”,要求险企就逾期不退保部分交纳手续费

诸如“交二保五”以及”交三保五”类产品,虽然对于提升险企内含价值有限,但对于提升现金流水平却很有帮助。

个别险企以往主推的中短存续期产品多为万能险,则选择尽力说服客户不要退保,理由是“现在已经买不到这么高结算利率的产品了”。根据媒体报道,2016年末,半数险企的万能险结算利率都在6%以上,有的甚至高于7%、8%,进入2017年,万能险结算利率下降明显。

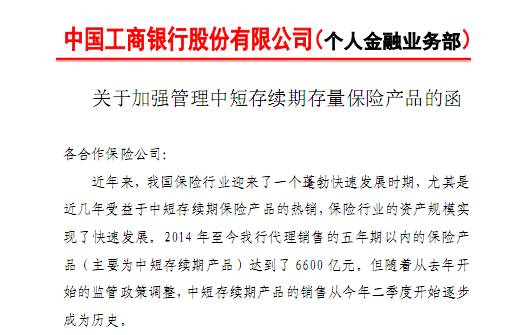

不过,现实往往是残酷的,新单规模保费下降的问题还没有解决,近期,工商银行的一份文件又在朋友圈被踢爆,引发一片喧哗,引来银行业”落井下石“的质疑。

按照工商银行在文件中的描述,2014 年至今该行代理销售的五年期以内的保险产品(主要为中短存续期产品)达到了 6600 亿元,不过其中有近40%的存量保单未按约定持有年期进行退保。

由于“过往中短存续期产品手续费定价依据是按产品约定持有年期一次性收取,未对超期持有保单的续收手续费进行约定”,工商银行针对中短存续期产品超期不退的问题提出了两种解决方案:

方案一:引导客户长期持有产品,降低保险公司因退保产生的现金流压力。不过银行需要对从2017年1月1日起超过约定持有年期未退保的产品,按照存量保费余额 1%的标准逐年收取续收手续费。

方案二:保险公司不认同工行提议,工行将对未如期退保客户推送信息,建议客户及时退保并辅以银行理财产品进行承接。

对于涉及到的保险公司而言,简而言之就是两句话:要么交钱,要么退保,不允许保险产品无偿延期。对于寄希望于客户减少退保而缓解现金流压力的个别险企而言,这无疑又是当头一棒。

如果不按照要求进行交费,就将面临更大的现金流压力;如果选择配合,则意味着一笔巨大的手续费支出:根据工商银行给出的数据,大致涉及2640亿元保费,按照1%收取,意味着保险公司需要支付约26亿元的手续费。根据保险公司公布的偿付能力充足率报告,2017年上半年,除安邦系之外的非上市险企合计盈利尚不足29亿元。

不过工商银行也自有工商银行的逻辑,在接受《财经》采访时,工商银行回应称,在以往中短存续期产品的营销中,与之合作的保险公司通常按照短期产品利益最大化原则,建议客户持有1-3年来进行宣传,并与客户按照持有保险产品1-3年的时间进行销售约定。因此,保险公司与银行签订中短存续期产品手续费协议时,是按产品约定持有的1-3年期作为产品手续费的定价依据,而不是按照产品合同实际保障期间进行定价。

工商银行表示,大部分中短存续期客户按照产品销售约定进行了退保操作。不过今年以来,部分保险公司向其提出希望过往购买中短存续期保险产品的客户可以延长产品持有时间。因考虑到“存量中短存续期产品从长期看在客户收益和保障方面尚有竞争力”,所以表示可以继续共同维护客户,同时需要收取一定手续费。

不过在部分业内人士看来,客户超期不退保,对于银行的影响其实并不大,银行之所以如此选择,或主要是希望提振手续费收入。

近年来,代理销售保险产品产生的手续费收入已经成为各商业银行越来越重要的一项收入,2016年,工商银行代销保费规模达到3360亿元,同比增长99%。业内人士估算,仅此一项就能为工商银行带来百亿元以上的净利润。如今银保新单规模保费骤降,银行的手续费收入也难免受到波及,29亿元的额外收入也显得格外重要。

不过也有观点认为,银行是希望以此倒逼保险公司与自身划清界限,因为保险公司一旦出现问题,消费者首先找到的还会是销售产品的银行。

据悉,工商银行并非第一个采取类似措施的商业银行,在这之前,农业银行也已经采取了类似的措施。后者也是代销保险大户,2016年全年,代销保费规模也达到了3108.29 亿元。

银行、保险纠葛20载,互相参股、一对一战略合作,或才是二者合作终极形态

国内较为常见的一种观点认为,国内的银行保险开始于1996年,迄今已经有21年。这一年,更多的市场化保险主体出现在了市场上,寿险方面包括新华、泰康;财产险方面,则包括华安、华泰和永安,为了更快的扩大业务,其纷纷与银行签订保险代理协议,不过一开始只是销售一些简单的卡单式产品,业务规模较小。

银行保险真正的发展还要等到2000年,平安人寿在银行推出分红险,开创了银行保险发展的新局面。借助分红产品的销售,银行保险的市场份额逐年大幅提升。

其后,中国加入WTO,更多中小险企涌现,寿险业对于银保渠道也愈加青睐,因为相对于“成本高、见效慢”的个险渠道,依托银行庞大服务网点的银保渠道无疑能更快见到效果。

到2008年,银保渠道的保费占比甚至首度超过50%。其后,一度虽然有回调,但依然堪称“国内寿险公司最主要的渠道之一”。进入2017年,这一论断依然成立,有数据显示,在2017年初,银保渠道的保费贡献度就已经超过了50%。

但对于银保渠道过多的依赖也给保险行业带来了相当的问题,最典型的一点就是,银保渠道政策的变化将直接影响整个寿险行业的发展态势。

2010年底,银监会、保监会联合发布银保新规,取消保险公司驻点销售,在很大程度上导致2011年人身险保费同比下跌8.57%。

历史教训是惨痛的,但直到现在,寿险行业对于银保渠道过于依赖的情况依然存在,尤其是对于部分中小型寿险公司而言。中国保险保障基金发布的《中国保险业风险评估报告2017》就指出:

多数寿险公司缺乏品牌优势,较为依赖银保渠道。2016年银保渠道原保费收入占比超过80%的公司有25家,银保渠道占比逐年上升的同时,“老七家”寿险公司对银保渠道的依赖却逐年下降。

此次工商银行对于超期留存的中短存续期产品加收费用,其实不过是历史的再一次重现:强势的银保渠道与保费规模冲动强烈的险企之间的又一个矛盾。对于后者,其明显缺少选择余地,乖乖按照规定续交费用,或最终成为大多数险企的选择。毕竟,与现金流风险相比,成本提升还只是一个次要的问题。

不过,显然,目前的诸多新兴险企已经意识到了单纯依赖银保渠道的种种弊端,网销正成为新宠,不过短时间内,其显然仍然与银保渠道无法抗衡。

或许对于银行与保险来说,最终极的合作形式就是彼此参股甚至是控股,这样的例子已经不胜枚举:

银行系险企是银行控股保险公司的典型:工银安盛、交银康联、中邮保险……

保险系银行也正逐渐增多:平安银行、广发银行……

而对于广大的中小险企而言,友邦保险与花旗银行签订长期的“一对一战略合作协议”或也是一种值得借鉴的方式。

2013年12月,友邦中国启用了国内并无先例的银保渠道独家代理模式——与花旗银行签署排他性的“一对一”战略合作协议。该项独家分销协议为期15年,银行、保险双方一改传统银保渠道大卖场、货架式的销售模式,转而根据客户特点的保险保障需求,量身定制保险产品。

这一形式显然已经给友邦带来了显著的效益,据媒体报道,2015年,其银保渠道保费收入同比增长270%,更重要的是,期交业务占据绝对地位。