一、一周并购总体动态

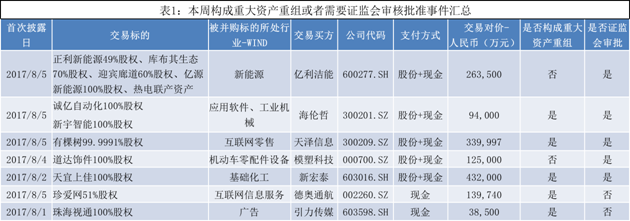

7月30日至8月5日,以上市公司为收购方的并购达到41起,涉及40家A股上市公司,其中双龙股份(300108.SZ)发起两起并购。本周无借壳上市或上市公司控制权发生变更等重大资产重组。

在涉及上市公司的全部41起收购事件中,亿利洁能(600277.SH)、模塑科技(000700.SZ)等5家上市公司收购构成定增重组,德奥通航(002260.SZ)、引力传媒(603598.SH)等5家上市公司收购达到重大资产重组标准,其中海伦哲(300201.SZ)、天泽信息(300209.SZ)、新宏泰(603016.SH)三家上市公司收购同时构成定增和重大资产重组认定标准(见表1)。

本周并购市场上中小创上市公司数量较上周有所减少,但依旧是主力。具体来看,主板有16家,中小创有24家。主板中,深市和沪市分别有5家、11家。以沪深两市划分,深市保持领先,有29家公司发生并购,沪市有11家,较上周有所增加。

本周已经披露发生额的并购交易总额近190亿元,其中新宏泰收购天宜上佳100%股权涉及金额达43.2亿元,成为本周最大金额并购事项。

二、一周上市公司并购对价排行

三、下周并购重组审核安排

近期并购重组审核放缓,因上周并未安排有关审核事项,本周暂无通过事项。截至8月5日,中国证监会并购重组委员会有关重组审核事项仅有一项,即定于8月9日审核津膜科技(300334.SZ)发行股份及支付现金方式收购金桥水科100%股权事项。

四、一周并购典型事项——德奥通航14亿元控股珍爱网

1.交易方案概述

本次交易中,先由德奥通航全资子公司深圳前海伊立浦资产管理有限公司作为基金管理人及普通合伙人专门募集设立并购基金德奥珍爱合伙企业(有限合伙)(下称德奥珍爱),上市公司作为劣后有限合伙人使用自有资金或自筹资金4亿元(暂定数额)参与德奥珍爱的设立,并联合其他投资方共同向深圳市珍爱网信息技术有限公司(下称珍爱网)投资20亿元。

珍爱网将上述投资款以及自有资金2.77亿元(合计22.77亿元)用于收购珍爱信息技术(深圳)有限公司(下称珍爱(深圳))100%股权。同时,该笔股权转让款作为支付VIE架构的拆除对价。上述投资完成后德奥珍爱持有珍爱网51%股权。

本次交易全部以现金完成。经交易各方初步协商确定珍爱网整体股权作价27.4亿元,德奥珍爱投资完成后持有珍爱网51%股权的交易作价为13.97亿元。交易完成后,珍爱网将成为德奥珍爱的控股子公司,上市公司通过德奥珍爱间接控制珍爱网。

珍爱网的交易价格、营业收入占上市公司2016年末资产总额、净资产额、营业收入的比例均达50%以上,故本次交易构成重大资产重组。

2.交易标的简介

珍爱网是一家成立于2004年的专业互联网婚恋企业,在2016年工信部C-BPI中国品牌影响力排名中,珍爱网在网络婚恋类別中排名第一。

该公司主要借助互联网(含移动互联网)为广大单身男女提供线上自助服务、O2O直营店“一对一”红娘服务以及电话“一对一”红娘服务,采取线下门店直营的商业模式,是公司收入主要来源。

目前,珍爱网已成立50家直营门店和2家电话客服中心,覆盖全国37个重点城市。截至今年5月末,珍爱网累计注册用户达1.01亿户。珍爱网主要会员为城市白领单身人士,核心会员为25到45岁的单身人士。

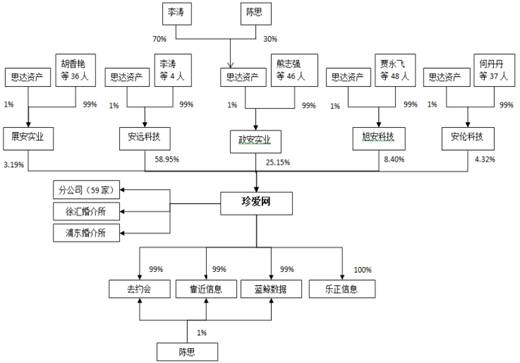

珍爱网的股权架构比较复杂,目前控股股东为安远科技,其为管理层持股平台,公司实际控制人为李涛。珍爱网的股权结构及控制关系如下图所示:

此外,珍爱网还涉及VIE(variable interest entity,是指境外特殊目的公司通过其在中国的全资子公司(外商独资企业),以协议控制的方式控制一家内资公司,从而实现境外特殊目的公司对内资公司的并表,进而境外特殊目的公司得以基于此在境外融资或上市)协议控制,珍爱(深圳)为搭建协议控制关系而设立的有限责任公司(外商独资企业)。

截至今年5月31日,珍爱网资产总额为6.33亿元,资产净额为-1.40亿元,资产负债率达122.14%;2016年珍爱网净利润亏损约1.25亿元,今年1—5月盈利近0.62亿元。

3.业绩承诺以及业绩补偿

业绩承诺方承诺,标的公司2017年、2018年、2019年实现的净利润(扣除非经常性损益后归属于目标公司股东的净利润,并扣除因累计亏损确认的递延所得税资产当期转回对净利润影响金额以及由于员工股权激励而导致的相关费用)分别不低于1.85亿元、2.30亿元和3.10亿元,或三年累积承诺净利润不低于7.25亿元。

业绩承诺方承诺以其持有的目标公司的股权按约定数额对增资方进行补偿。

4.本次交易总评

继从事煤炭发电的宝新能源(000690.SZ)“牵手”国内互联网婚恋企业百合网(834214.OC)实现跨界后,如今主营家电电器制造的企业德奥通航也玩起跨界,欲“迎娶”另一家互联网“红娘”企业珍爱网。

目前,德奥通航形成电器设备和通用航空两大业务。2015年和2016年,公司分别实现净利润-2165万元、514万元,同比增长-168.07%、123.75%,业绩呈现较大波动。实际上,德奥通航的这两大业务都面临着困境。

德奥通航的电器设备业务主要以小家电产品为主,该行业已经进入成熟稳定的发展阶段,提升空间不大,部分主要产品收入甚至出现下降趋势。通用航空业务是2013年7月公司控股股东变更为梧桐翔宇后开始布局的新领域,但开发周期长,产能放量慢,至今成果寥寥,尚未形成稳定、规模化的销售,最近三年该业务收入占公司营收的平均比重尚不足5%。

在传统小家电业务不振、新布局的通用航空业务起色不大的局面下,德奥通航却再度易主。去年12月宋亮通过华亚博纳、北京瀚盈以直接及间接的方式控制公司控股股东梧桐翔宇,成为上市公司的实际控制人。随后公司宣布重组,今年2月中旬公布拟“迎娶”互联网婚恋市场的知名“红娘”珍爱网。

与此前的约定相比,此次发布的重组预案发生了较大变化,由定增股份收购100%股权改为通过设立并购基金投资以实现51%股权的控股,交易方案由直接股份收购演变成具有三方交易特征的分步重组,规避借壳意图明显,未构成借壳交易,上市公司控制权不会发生变化。

此次标的资产也有相当高的增值率。据公告,珍爱网全部股权的预估值为27.5元,评估增值28.90亿元。如此看来,珍爱网在被并购前账面净资产为-1.40亿元,实际资不抵债。根据初步协商标的公司100%股权作价27.4亿元,对应51%股权的交易价格为13.97亿元。

较高的估值反应了上市公司对标的资产的看好。收购完成后,德奥通航将跨界进入婚恋行业,增强公司盈利水平,且该业务收入将占据上市公司主营业务较大比例,以2016年为例,珍爱网收入是上市公司收入的近1.5倍。

另外一个考量在于,德奥通航希望借助“互联网+”的春风实现转型升级。德奥通航多次表示,公司和珍爱网在经营理念、O2O业务融合以及生活产业生态圈建造等方面有巨大的合作前景和整合优势,为公司家用电器业务转型提升奠定基础。

具体来看,这主要体现在两个方面:借助珍爱网的线上线下渠道,为公司产品提供网络端渠道入口;同时通数据分析,获取用户反馈,对产品进行模拟开发,降低开发成本,从而形成公司特有的业务生态圈。但二者在经营模式、组织管理、企业文化等方面存在较大差异,未来能够实现较好融合尚不确定。

值得注意的是,交易对方作出了相当高的业绩承诺,与标的资产历史业绩落差较大。对方承诺,标的公司2017年至2019年实现的扣除非经常性损益后归属于目标公司股东的净利润分别不低于1.85亿元、2.30亿元和3.10亿元,或三年累积承诺净利润不低于7.25亿元。

珍爱网实际业绩却呈现出增收不增利的状况。2015年和2016年珍爱网实现营收约6.84亿元、10.51亿元,但净利润连续亏损,分别亏损1.42亿元和1.25亿元;今年前五月公司盈利约0.62亿元。

预案显示,珍爱网主要的收入来源于O2O直营店收入,去年该业务占营收的比例超七成。与行业内其他公司所采取的线下加盟或代理的商业模式不同,珍爱网的线下门店全部采取直营店的模式。直营的好处在于收入皆归企业自身,但成本较高,因此覆盖面受到限制。截至今年5月底,珍爱网已在全国37个一二线重点城市开设50家直营门店,低于同行业的百合网与世纪佳缘门店数量。

除了会员收费,珍爱网尚无其他获利方式,而延长婚恋产业链、经营周边产品等项目还未成熟。在目前的经营模式下,珍爱网未来若想完成上述业绩恐非易事。

另外,本次交易还涉及VIE架构。目前,珍爱网的VIE控制协议已于今年8月3日终止,但因VIE架构拆除的对价尚未支付,截至目前VIE架构尚未彻底拆除。若本次重组交易终止,珍爱网将受新的VIE控制协议约束。