本文由“中国金融四十人论坛”授权界面新闻发布。

将汇率制度与货币政策框架联系起来,有助于从经济政策全局的角度来审视汇率政策。首先,汇率安排与货币政策框架并非一一对应的,相同的汇率制度也可以对应不同的货币政策框架。比如,实行浮动汇率制的国家中有大约一半采用通胀目标制,但也有一些国家有货币供应量目标或属于其他货币政策框架,如欧元区。实行稳定或类爬行汇率安排的国家中部分有货币供应量目标,部分实行通胀目标制。第二,实行完全自由浮动汇率制的国家都没有货币供应量目标。货币供应量目标通常与不发达的金融市场和有管理的汇率安排相关联。第三,无单独法定货币及货币局的汇率安排下,货币政策框架通常只能是以汇率为锚。

根据IMF(2016)的最新分类,我国的汇率安排由类爬行改为其他有管理的汇率安排。这主要反映了自2015年起人民币汇率的波动性加大,不再适用在一个可预测的区间内波幅不超过2%的软盯住汇率安排的定义。在2014年底之前,由于人民币汇率的波动性有限,汇率可以看作是货币政策的一个名义锚(IMF将全部软盯住汇率制下的国家归类为有实际的汇率名义锚)。同时,广义货币M2增长率是货币政策的中介目标,因此可以说我国的货币政策在一段时间内具有双重名义锚。

根据“三元悖论”下货币政策独立性、资本自由流动与固定汇率不可兼得的理论,货币供应量增长目标和汇率稳定目标之间存在内在的冲突。在经济下行和通缩压力较大的时期,降低利率有利于经济增长,但会刺激资本外流,加大汇率贬值压力;在经济过热和通胀风险较大的时期,提高利率有利于抑制通胀,但会吸引更多套利资本流入,资产价格泡沫风险上升。

我国双重名义锚的货币政策操作就曾经面临“三元悖论”的挑战。例如,1998年亚洲金融危机后,人民币汇率保持了稳定,但国内价格出现了通缩。2011年,内外因素造成了通货膨胀,央行实行从紧的货币政策,但资金流入和汇率升值压力直至欧债危机恶化才得以缓解。在上述两种情况下,央行都运用了利率、存款准备金率等工具来实现物价稳定和经济增长目标,同时运用资本管制或公开市场对冲操作来实现汇率稳定目标。尽管在一定条件下,两个目标能够共存,但资本管制和对冲操作都有相应的成本,长期来看有较大的负面影响。

在固定汇率制下,汇率是货币政策的名义锚。转向更加灵活的汇率,意味着需要用另一个可信的名义锚替代汇率锚,并建立与之相符的新的货币政策框架。在汇率转型期,建议从以下方面来改进我国货币政策框架及操作:

一是要基于对内平衡优先原则处理好货币政策多目标冲突。《中国人民银行法》明确我国的货币政策目标是“保持货币币值的稳定,并以此促进经济增长”。而“货币的币值稳定”既包括了对内的物价稳定,又包括了对外的汇率稳定。其中,“汇率稳定”目标隐含在“国际收支平衡”目标中。当经济对内与对外平衡目标冲突时,货币政策就面临着“稳增长”还是“稳汇率”的优先次序选择。正如周小川(2016)行长在2016年2月底所言,作为一个经济大国,中国的货币政策更重要的是考虑国内经济情况,而不会过度基于外部经济和资本流动来制定我们的经济政策。而且,未来随着人民币汇率最终走向自由浮动,也就无需强求汇率稳定,届时国际收支平衡将是经常项目与资本项目互为镜像的自主平衡,国际收支平衡也将从总量平衡转向结构平衡,即经常项目收支平衡。为体现“稳增长”优先于“稳汇率”,建议《中国人民银行法》中关于货币政策目标的描述直接改成“保持物价稳定”。此外,随着国内金融市场开放不断扩大,一个清晰的、可信的货币政策目标,也有利于货币政策沟通和预期引导。例如,美联储的货币政策正常化采取了前瞻性指引的做法,市场理解美联储加息和缩表是基于国内经济前景向好的判断,结果加息一度加出降息的效果,股票市场不跌反涨。

二是要加快货币政策从数量型调控向价格型调控的转变。我国货币政策的最终目标是币值稳定,中介目标是货币供应量。货币供应量作为中介目标的前提是货币需求的稳定性,或者至少是可预测性(Fisher,1996)。由于金融市场和金融创新的发展,我国货币需求的稳定性在下降。在金融创新、技术进步和全球化的影响下,货币需求变化还可能增大。在具有发达金融市场的国家,利率通常是货币政策的重要操作目标。央行设定政策目标利率,市场力量决定收益率曲线,再影响银行对零售客户的信贷利率,实体部门继而依据价格信号做出决策。尽管存贷款利率均已放开,但我国仍缺少明确的政策利率和基准利率体系,无法形成由政策目标利率向货币和债券市场利率、借贷市场利率以及实体经济的利率传导渠道。2017年初央行公开市场操作引起的“加息”之争,凸显了市场不知道什么是基准利率,政策调控效果必然受到影响。

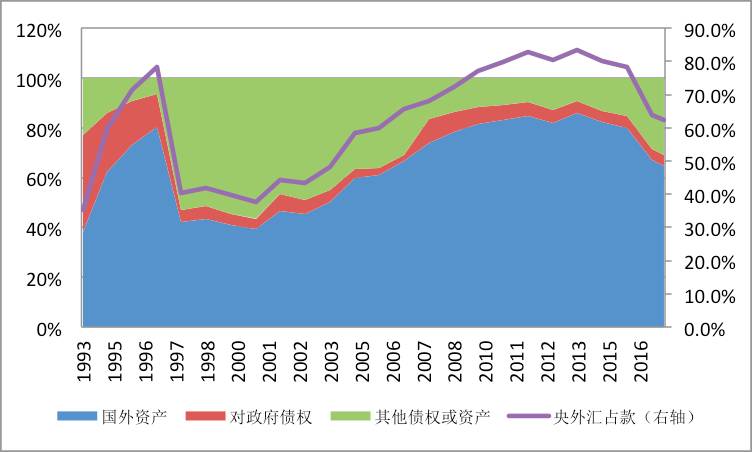

三是要以强化货币纪律为目标完善货币投放机制。1990年代中期之前,我国基础货币投放的主要渠道是再贷款形式的信用投放。之后,随着资本大量流入、国际收支顺差、外汇储备持续大幅增加,外汇占款逐渐成为货币投放的主要渠道(见图1)。这虽然影响了央行货币政策的独立性,但变之前的纯信用投放为外汇作基础的货币投放,也是一种进步。2013年起,为进一步发挥货币政策支持经济结构调整的功能,央行在公开市场操作中引入了新的货币政策工具,如短期流动性调节工具、常备借贷便利、中期借贷便利等,并扩大了抵押品范围。“8.11”汇改之后,因为担心降低存款准备金率有可能释放货币强刺激信号,加剧汇率贬值预期,为对冲资本流出引起的外汇占款下降,上述货币政策创新工具得到了更加积极的运用(管涛,2016)。

未来随着人民币汇率形成越来越市场化,央行逐步退出外汇市场常态干预,外汇占款渠道的货币投放将不复存在。而多数央行的经验表明,更加清晰地与公众沟通货币政策目标和执行过程,能够增加货币政策的可信度和有效性。为此,应从制度上进一步健全我国央行基础货币投放的抵押品机制,充实、扩大抵押品范围,增加央行流动性调控的灵活性,这是提高货币政策可信度的关键(梁红、余向荣,2017)。

图1:1993-年-2017年6月底央行总资产构成(单位:%)