一份更加“严厉”的保险公司股权办法今天开始公开征求意见,如果按此实施,正在排队申请保险牌照的公司们请注意:你们可能要马上回去改材料了。

先来看看新办法征求意见稿相比第一次征求意见稿和现行的办法(2010年版)究竟严厉在哪儿:

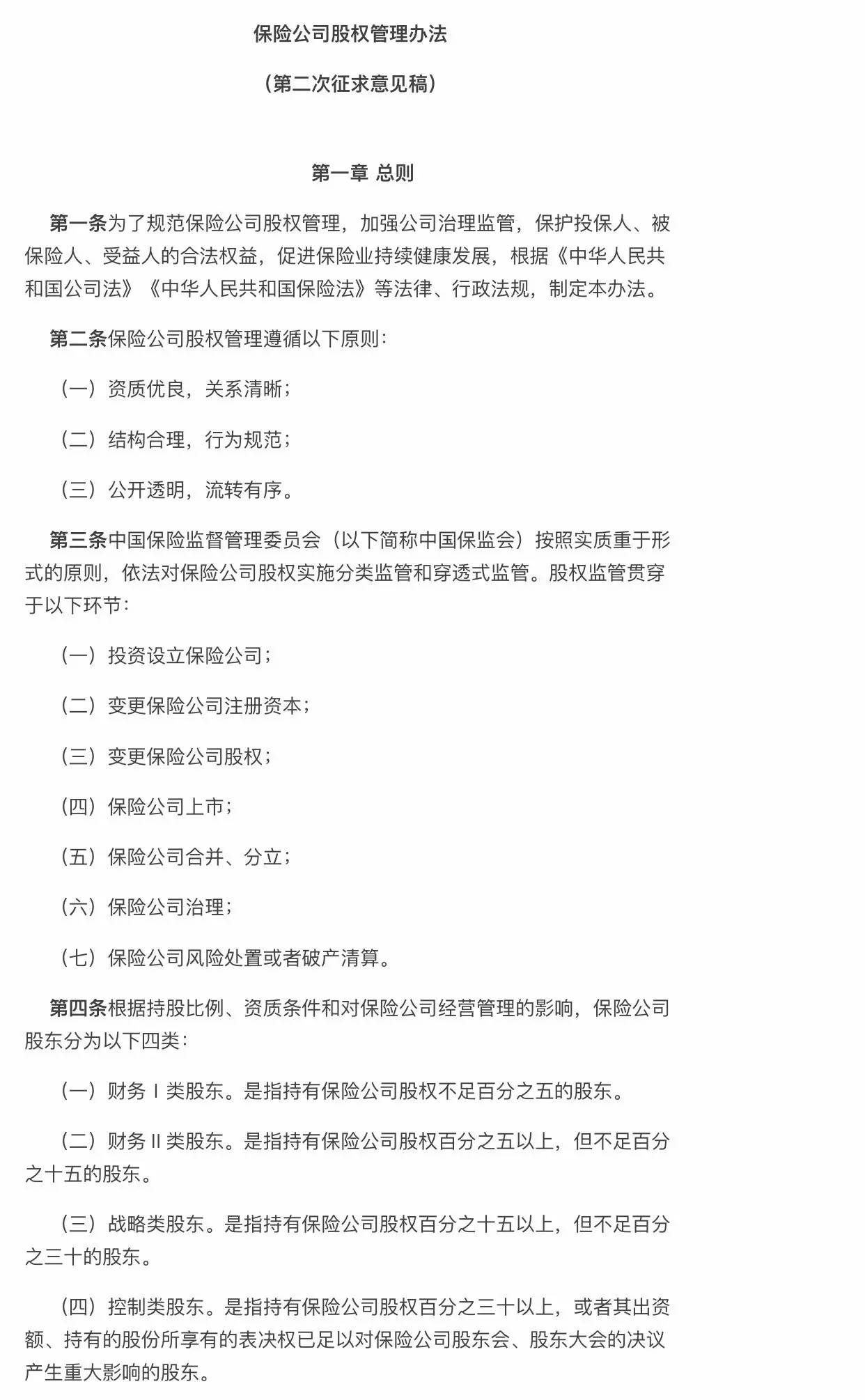

1.股东分类“三类”变“四类”。

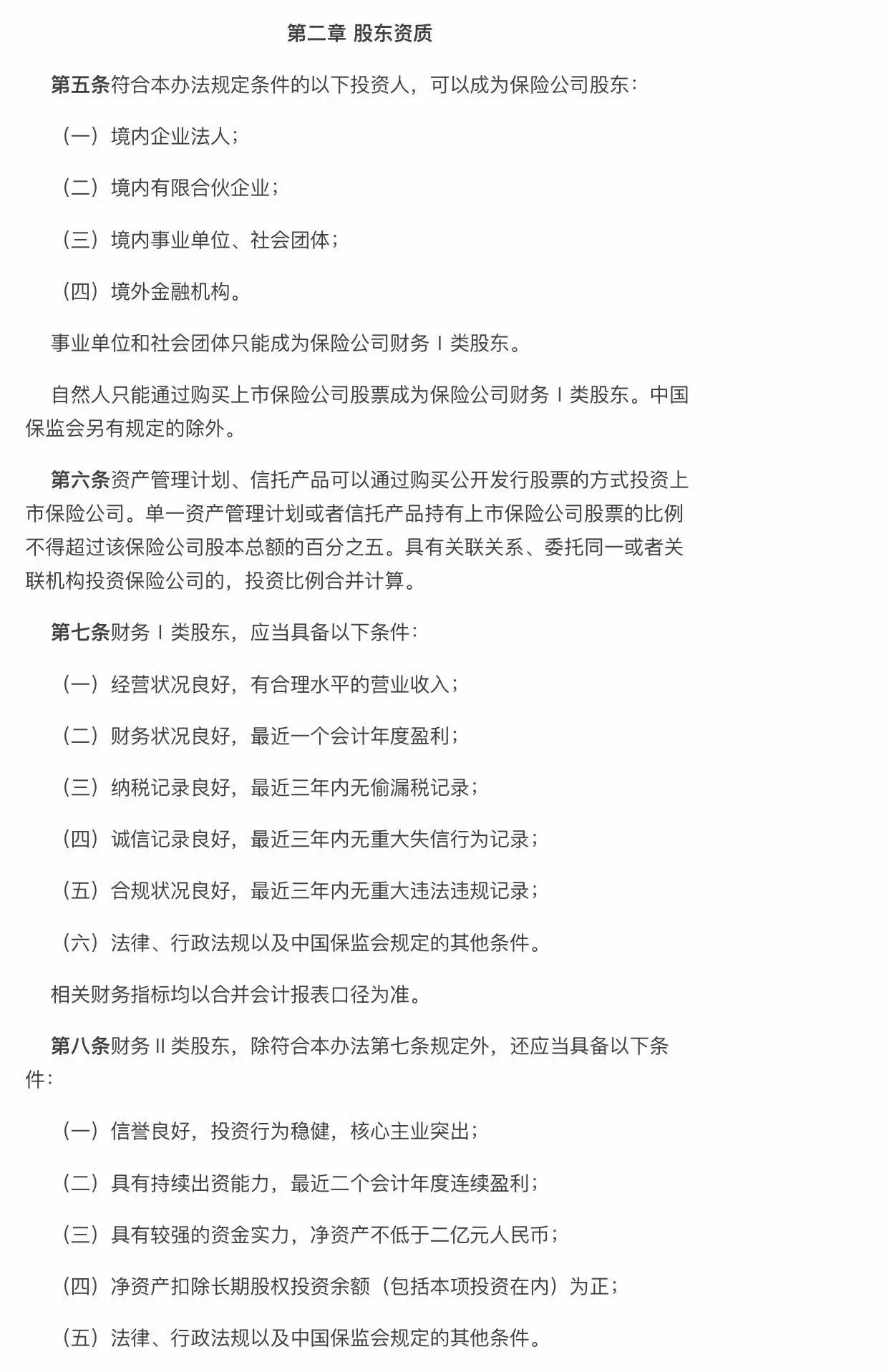

2.单一资产管理计划和信托产品、自然人购上市保险公司股票限5%。

3.提高对保险股东的财务要求。

4.有“黑历史”一票否决,控制类股东“四不准”变“十不准”。

5.不符合相关规定的股东,将不得行使表决权等股东权利,并承诺接受中国保监会的处置措施。

6.“穿透式”监管入股资金,非自有资金将被追溯。

2015年起,一些资本大鳄将保险公司用作融资平台,在资本市场频繁举牌,形成了不良的示范。为了堵住漏洞,补齐监管短板,保监会开始酝酿修改保险公司股权管理办法。去年12月,保监会发布第一次征求意见稿,今日,保监会再发征求意见稿,相比第一版更加严格、细致。

保监会表示,修订该办法是为了规范保险公司股权管理,加强公司治理监管。

多位保险公司人士在细读了新版征求意见稿后表示,办法更加细致规范,提高了保险公司的设立门槛,让很多资金实力不强、纯粹想拿保险资金做资本运作平台的公司增加了进入难度。新管理办法正式出台后,保险公司股权管理将更加有依据,争端更少。

资本大鳄竞逐保险牌照的时代,可能真的要过去了。今年以来,上市公司申请保险牌照的公告出现了明显退潮。

券商中国记者将新办法征求意见稿与2010年版《保险公司股权管理办法》作出详细对比与梳理,以飨读者。

股东分类“三类”变“四类”

2010年的股权管理办法仅对投资人按境内、境外投资简单分类。第一版征求意见稿首次将股东按照持股比例、资质条件分为三类,新征求意见稿进一步分为四类,将财务类股东分为财务Ⅰ类和Ⅱ类,进一步细化的股东类别便与监管更好地进行分类监管:

财务Ⅰ类股东:持股比例<5%

财务Ⅱ类股东:5%<持股比例<15%

战略类股东:15%<持股比例<30%

控制类股东:30%<持股比例,或享有的表决权足以对股东大会决议产生重大影响。

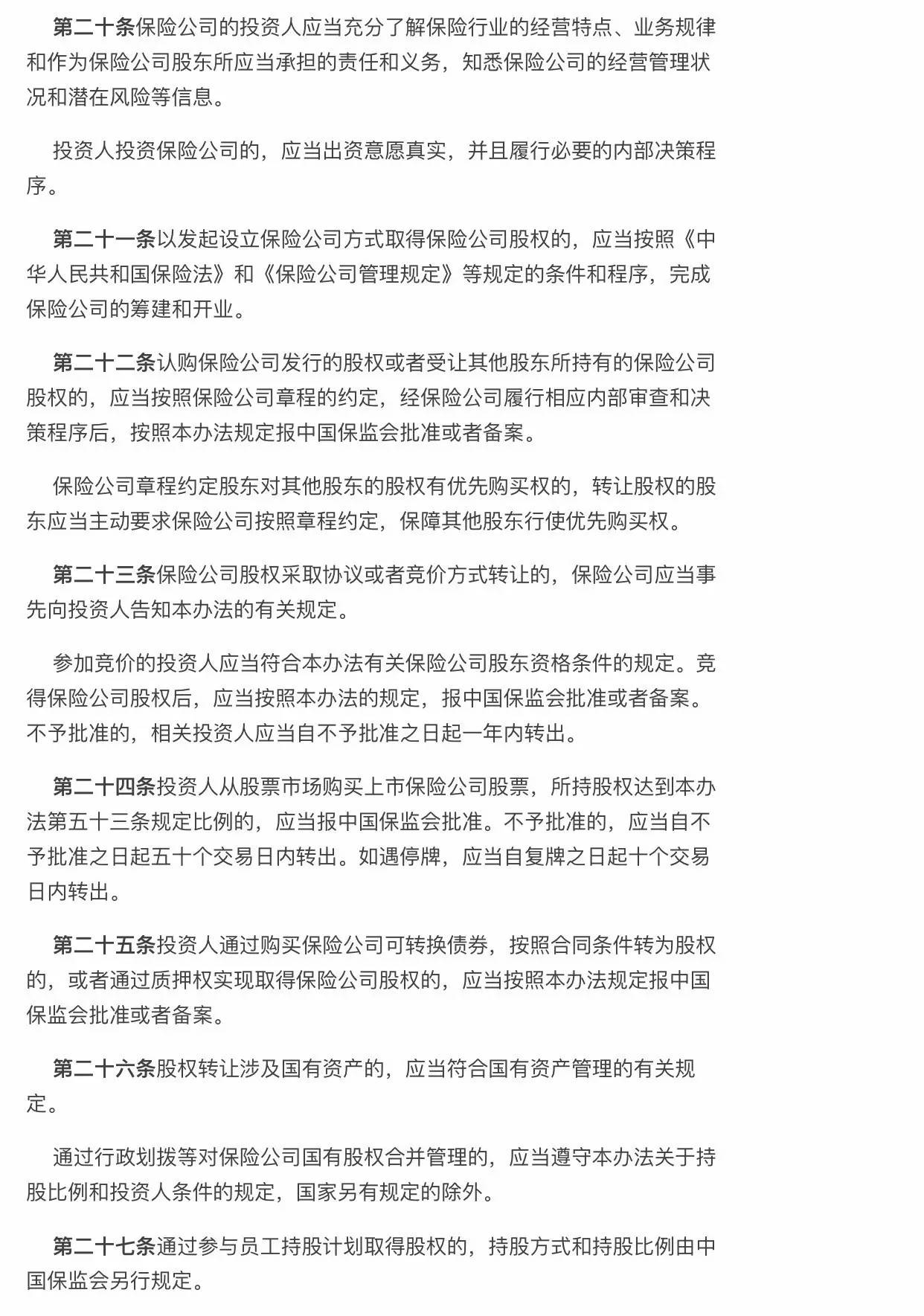

单一资管计划和信托产品购上市险企股票限5%

新征求意见稿增加了“财务I类股东”,是指持股比例不超过5%的股东。

事业单位和社会团队只能成为保险公司财务I类股东。自然人只能通过购买上市公司股票成为保险公司财务I类股东。也就是说,事业单位、社会团体和自然人持有保险公司股权不得超过5%。

第一次征求意见稿中对财务类股东的定义是持股不足10%的股东。而二轮征求意见时,通过引进“财务I类股东”,将持股上限降到了5%。

资产管理计划、信托产品可以通过购买公开发行股票的方式投资上市保险公司。新规表示,单一资产管理计划或者信托产品持有上市保险公司股票的比例不得超过该保险公司股本总额的5%。具有关联关系、委托同一或者关联机构投资保险公司的,投资比例合并计算。

新的征求意见稿还要求,境内有限合伙企业不得发起设立保险公司。

提高对保险股东的财务要求

股东分类细化后,新版征求意见稿中对于股东的资质要求进行了整体调整,尤其是针对入门版的财务Ⅰ类股东,在三年内无偷漏税记录、三年内无重大失信行为记录等原有条件基础上新增了“财务经营状况良好,有合理水平的营业收入”要求。

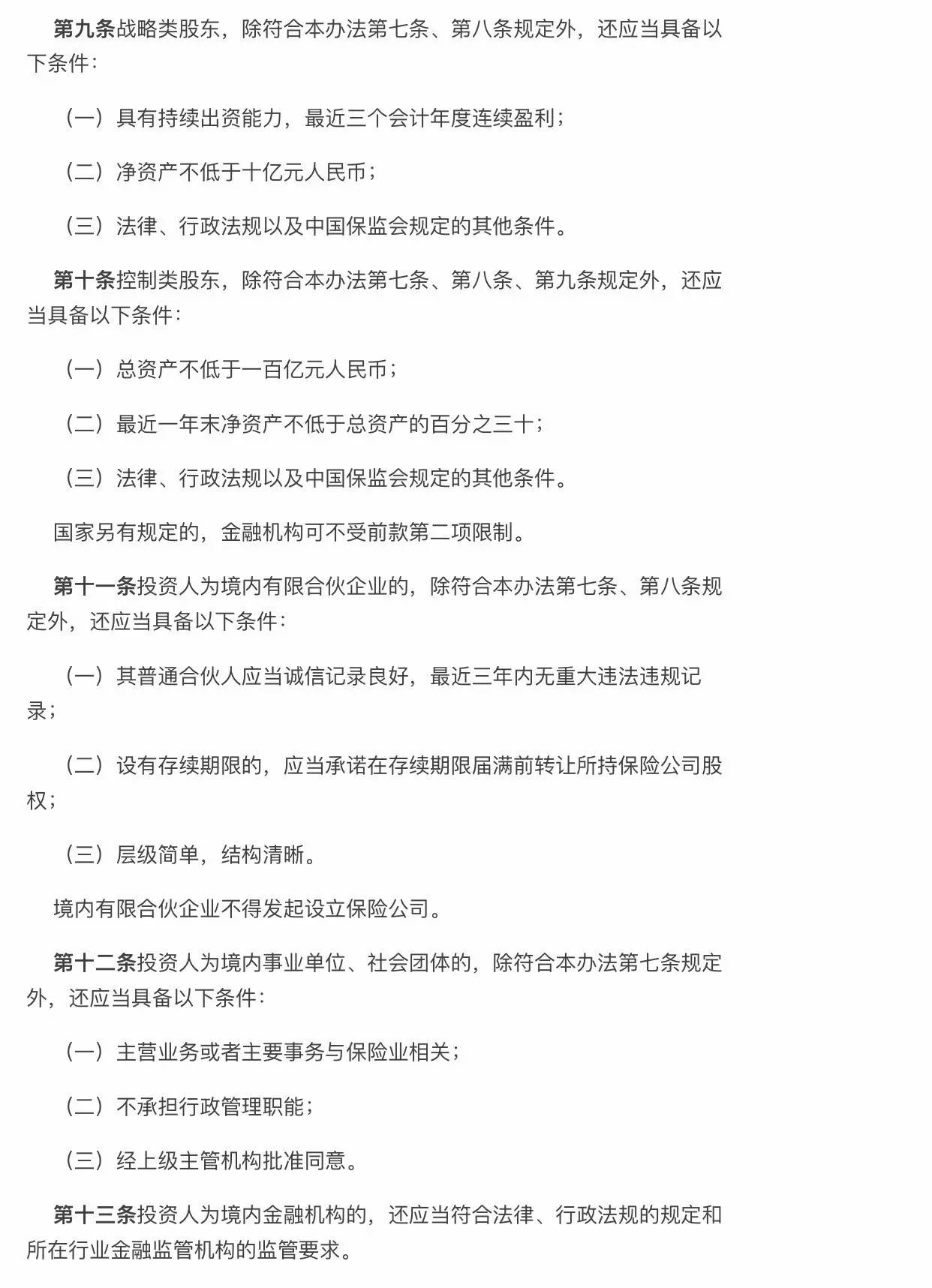

针对战略类股东,由于持股比例由10%<持股比例<20%变为15%<持股比例<30%,战略类股东的净资产要求亦从不低于2亿元提高到不低于10亿元。

控制类股东因为要满足所有四类股东要求,股东资质要求达到十个,总资产要求不低于100亿元。

(一) 诚信记录良好,最近三年内无重大失信行为记录;

(二) 合规状况良好,最近三年内无重大违法违规记录;

(三) 信誉良好,投资行为稳健,核心主业突出;

(四) 具有持续出资能力,最近三个会计年度连续盈利;

(五) 具有较强的资金实力,净资产不低于十亿元人民币;

(六) 净资产扣除长期股权投资余额(包括本项投资在内)为正;

(七) 总资产不低于一百亿元人民币;

(八) 最近一年末净资产不低于总资产的百分之三十;

(九) 纳税记录良好,最近三年内无偷漏税记录;

(十) 法律、行政法规以及中国保监会规定的其他条件。

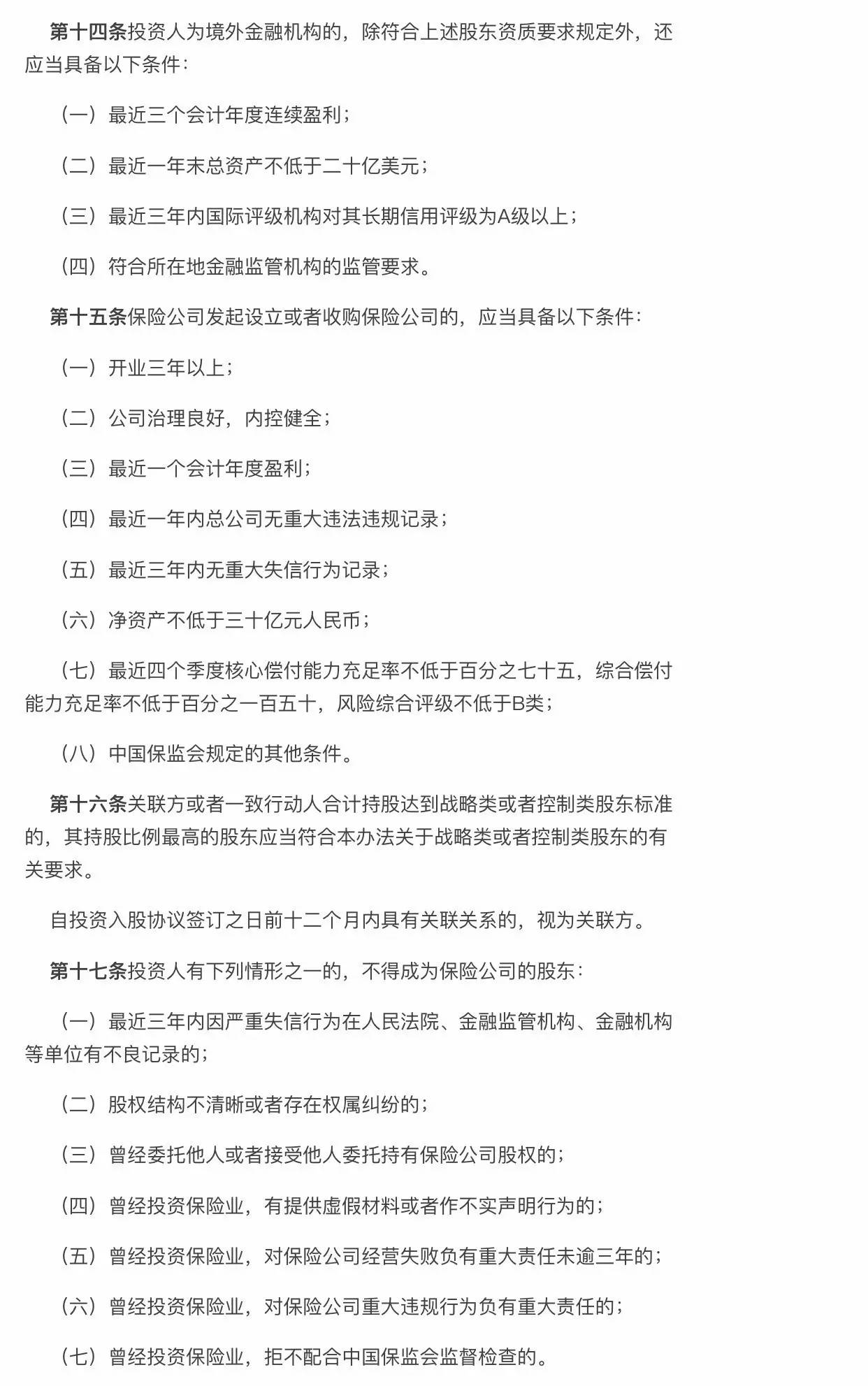

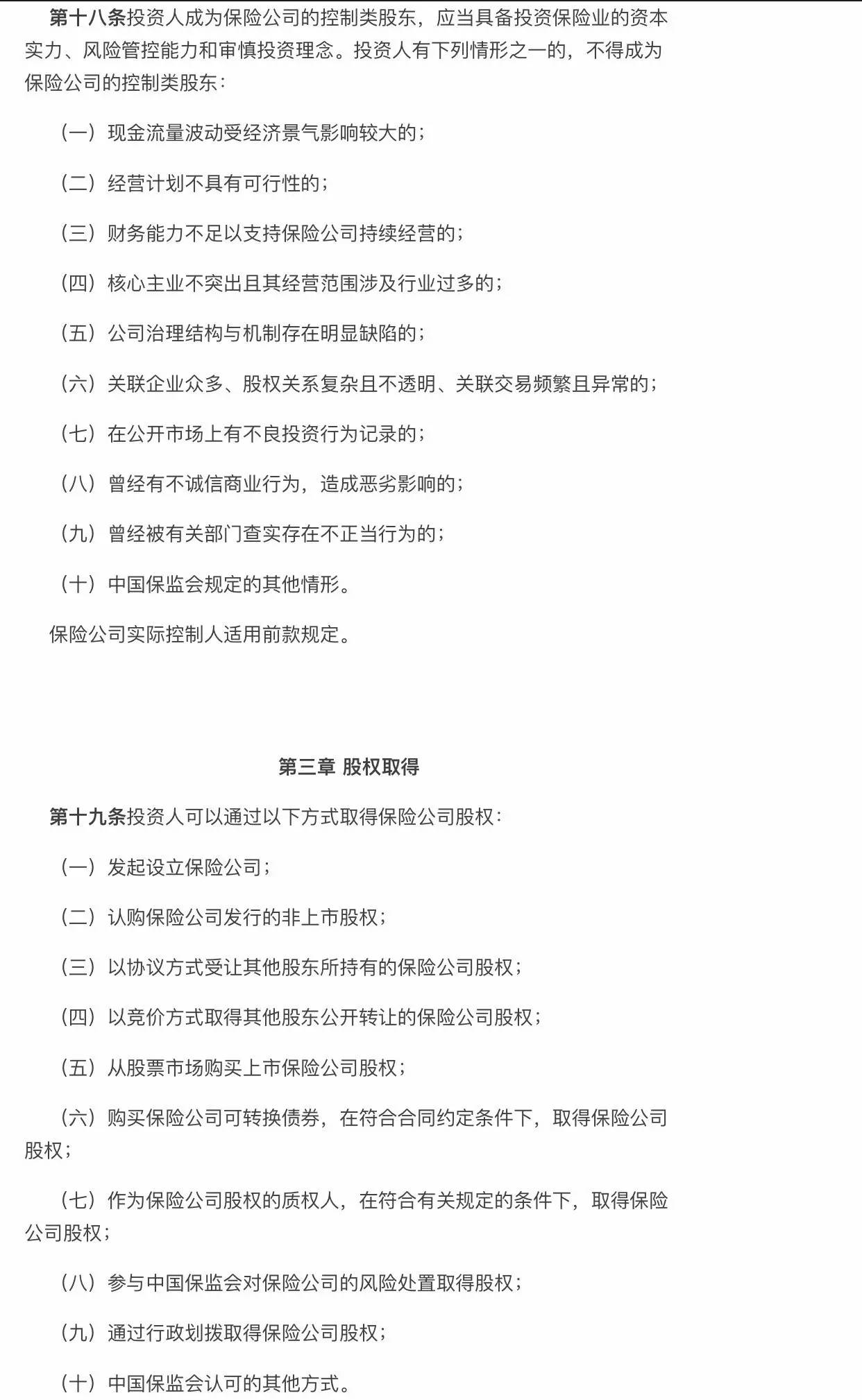

有“黑历史”一票否决,控制类股东“四不准”变“十不准”

与第一版意见稿一样,有过“黑历史”的投资人或被保险业拒之门外,曾委托他人或代持保险公司股权、提供虚假材料等黑历史的不能成为股东。有不良投资行为记录、不诚信商业行为、被有关部门查实存在不正当行为的不能成为控制类股东。

对于控制类股东,保监会还增加了经营计划不具有可行性、财务能力不足以支持保险公司持续经营、核心主业不突出且其经营范围涉及行业过多、公司治理结构与机制存在明显缺陷、关联企业众多、股权关系复杂且不透明、关联交易频繁且异常等新的要求。

(一) 现金流量波动受经济景气影响较大的;

(二) 经营计划不具有可行性的;

(三) 财务能力不足以支持保险公司持续经营的;

(四) 核心主业不突出且其经营范围涉及行业过多的;

(五) 公司治理结构与机制存在明显缺陷的;

(六) 关联企业众多、股权关系复杂且不透明、关联交易频繁且异常的;

(七) 在公开市场上有不良投资行为记录的;

(八) 曾经有不诚信商业行为,造成恶劣影响的;

(九) 曾经被有关部门查实存在不正当行为的;

(十) 中国保监会规定的其他情形。

参与过多家险企筹建的一位人士对记者表示,保险牌照的稀缺性决定了资本对它的追逐性和盲目性,更有甚者将保险公司当作“现金奶牛”而欲涉足其中。目前排队等待批筹的保险公司数量达200多家,其中“打酱油”的也不在少数。券商中国记者统计发现,2016年以来,保监会明确不予许可筹建的保险公司有8家,由于经营发展规划没有形成系统可行的商业模式而被保监会拒之门外的不在少数。

有业内人士认为,监管细化了管理要求是好事,但是有些表述很难量化,例如核心主业不突出且经营范围涉及行业过多、股权结构不清晰等规定,不知道监管实际审核时的认定标准是什么。

股东行为约束更严

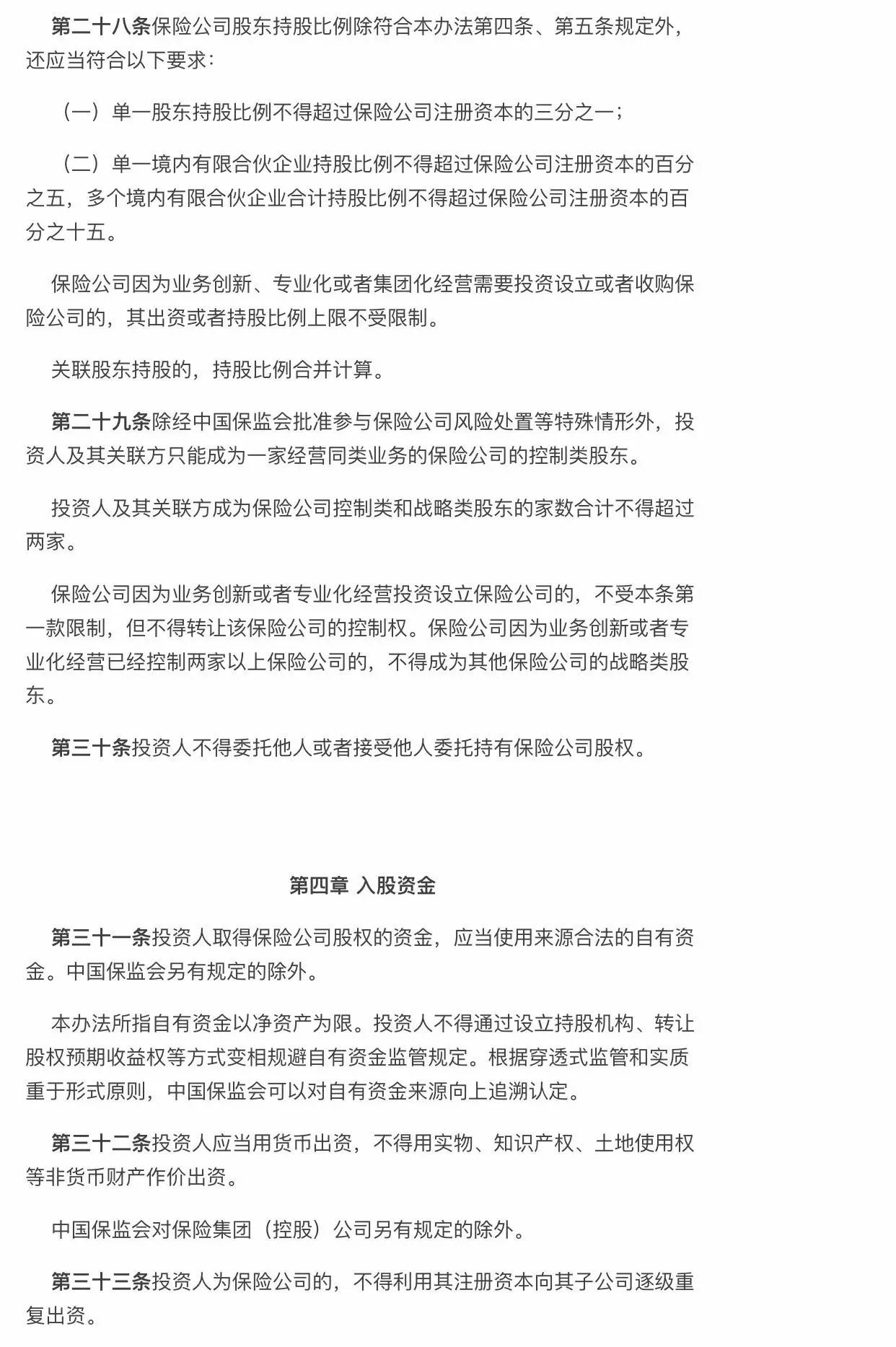

新规要求,保险公司应当在章程中约定,股东有下列情形之一的,不得行使表决权等股东权利,并承诺接受中国保监会的处置措施:

(一)股东变更未经中国保监会批准或者备案;

(二)股东的实际控制人变更未经中国保监会备案;

(三)委托他人或者接受他人委托持有保险公司股权;

(四)通过接受表决权委托、收益权转让等方式变相控制股权;

(五)利用保险资金直接或者间接自我注资、虚假增资;

(六)其他不符合监管规定的出资行为、持股行为。

“穿透式”监管入股资金 非自有资金将被追溯

与第一版征求意见稿相比,新版征求意见稿明确提到保监会“按照实质重于形式的原则,对保险公司股权实施分类监管和穿透式监管”。

在对入股资金的监管方面,延续了第一版征求意见稿重视度,专设一章对股东入股保险资金的来源进行严格规定,并在“投资人取得保险公司股权的资金,应当使用来源合法的自有资金”一条后,进一步强调“自有资金以净资产为限。投资人不得通过设立持股机构、转让股权预期收益权等方式变相规避自有资金监管规定。根据穿透式监管和实质重于形式原则,中国保监会可以对自有资金来源向上追溯认定。”

意见稿严禁股东挪用保险资金,或者以保险公司投资信托计划、私募基金、股权投资等获取的资金对保险公司进行循环出资。

一家保险集团投资部人士表示,与第一稿征求意见稿相比变化很多,核心是明确了实质重于形式的原则,强调实施分类监管和穿透监管,特别强调自有资金投资的要求。

附办法全文: