安进的一个小目标已经实现了。

今年上半年,江淮汽车出口3.6万辆,占销量比重达到13.5%,其中,乘用车出口2.6万辆,占乘用车销量比重达到23%。乘用车出口,江淮已经实现董事长安进提出的评价中国品牌向上维度之一:出口占比超过20%。

实现了一个“20%”的小目标,江淮却可能对此哭笑不得、五味杂陈。

近几年,江淮商用车销量在25-30万辆区间徘徊,加之商用车市场本身容量有限,难以实现江淮更进一步的野心,乘用车是江淮的发展重心、核心动能,“乘用兴、江淮兴,乘用衰、江淮衰”。

2010年以来,乘用车在江淮总销量的占比自44%一路飙升至6成。江淮乘用车销量增长曲线总是“领先”于总销量,或更高或更低。增速虽有起伏,但总体走势向上,江淮乘用车销量从2010年的20万辆一路飙升至2016年的37万辆,支撑江淮总销量顺利迈过60万辆大关。

让江淮人对乘用车出口的占比超过20%感到尴尬的是,江淮乘用车今年上半年国内市场下跌幅度创了历史记录,才使得出口格外突出。

上半年,江淮乘用车总销量为11.3万辆,同比下降4成,而出口却同比增长69%,净增1万多辆。剔除出口数据,江淮乘用车上半年国内市场销量下滑幅度超过50%!

对轿车“弃如敝屣”,江淮下滑时往往抛弃往日功臣。

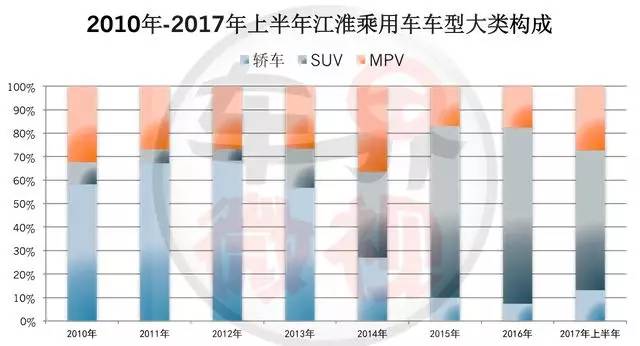

中国MPV市场的虚假繁荣全因微型面包车报统口径变化带来,江淮瑞风MPV所在的中低端商用MPV市场,并没有实质性的市场增长。江淮瑞风MPV销量与商用车类似,在5-7万辆区间波动,决定江淮乘用车走势成了轿车和SUV的事儿。

自2010年以来,江淮乘用车销量中,轿车、SUV和MPV三个大类最为均衡的是2014年。当年,也是江淮2010-2016年销量下滑的唯一年份,下滑的主要原因,就是轿车销量“无可挽回”的走向颓势:占比从2011年、2012年的近六成下滑至2016年的不足10%。

梳理江淮乘用车2010年以来的核心车型构成,可以发现2014年是一个泾渭分明的年份:之前是轿车为主,之后SUV成为主角。2015年至今,江淮销量前三的产品为瑞风S3、S5、S2,之前位于前三的和悦、同悦、悦悦三款轿车不再起到核心支撑作用。

产品发展势能全面转向SUV,在中国乘用车市场是一件再寻常不过的事,但江淮对于“轿车”的抛弃却显得最“无情”。长安、吉利的轿车和SUV同步发展最好,且主力轿车均是在SUV大热前推出并持续更新至今,至今还是主力走量车型;轿车和SUV都发展得不太好的奇瑞,对轿车无论是重视程度还是资源倾斜都不弱于SUV;偏科严重的上汽和广汽,其轿车仍然在持续、正常的改进和迭代;放弃轿车的长城,轿车从来没有成为过核心产品。

江淮呢?对老车型,特别轿车是“弃如敝屣”,霸业未成,就“良弓藏、走狗烹”,“悦”字辈轿车被无情抛弃。曾经,和悦、同悦两款轿车年销量合计超过14万辆,是江淮赖以在乘用车市场发声的核心。2016年,江淮轿车销量仅仅2.7万辆。今年上半年,江淮轿车销量为1.5万辆。至今,同悦、宾悦品牌停用,悦悦、和悦系列久不更新、偶有消息,真正有更新还是在3年前,让人严重怀疑江淮是不是已经完全放弃轿车了。

“狗熊掰棒子一样,掰一个扔一个”的习性,使得江淮断崖式下滑出现是迟早的事。

国内外所有主流、成熟车企,都很重视产品的代际传承,品牌、车型的持续培育。当同悦、宾悦、悦悦、和悦等曾经的“奶牛”轿车,包括瑞鹰SUV出现下滑,江淮就很快弃用,导致轿车如今几乎濒临退市的可怜销量,充分反映出江淮发展战略的不可持续性。

江淮发展战略上的不可持续性(或者说临时性、随意性),是其整个体系能力不足的表现。说白了就是江淮这个长期制造客车和货车的商用车企,资金、人才、研发、管理、营销等方面的资源,可能支撑不起在乘用车领域全面发展。

不过,车界微视觉得,体系能力不足是其次,根本上是“人”的能力不足。相比民营车企,江淮即使本身不具备,但可能借力的资源是能够支撑起快速、全面发展的,起码不用像今天这样顾此失彼。江淮乘用车团队用事实向我们展示,有了好平台,并不一定能唱好戏。比如,资源本就有限的江淮,可能为了追求董事长说的产品售价上升,搞了一台莫名其妙、销量都查不到的C级轿车瑞风A60。

江淮的顾此失彼,除了顾SUV就失轿车外,甚至在SUV内部也是兄弟车型相爱相杀。

瑞风S3被S2抢市场,S2被S3压制一直起不来,结果两兄弟现在都是“王小二过年、一年不如一年”的故事还在继续,江淮又推出了瑞风S7。

瑞风S7的定位、定价与瑞风S5高度重叠,摆明就是要抛弃瑞风S5。不过,对瑞风S5江淮应该无所谓有无,因为瑞风S5在国内市场已经基本没戏。上半年,瑞风S5总销量为1.8万辆,其中出口就1.6万辆,也就是说在国内市场的销量只有2000多辆,一个月300多辆。

目前看来,江淮“临时”制定的今年40万辆的乘用车目标真的显得有点“随意”了。

江淮团队对上半年的数据肯定是一脸懵逼。轿车,产品与厂家相看两相厌也就罢了,赖以生存的SUV也全线溃败:曾经月销2万的瑞风S3怎么就缩水到4000多台?瑞风S2销量只有S3的一半,瑞风S5在国内基本走不动。

鉴于瑞风M4这类MPV的市场可能性,江淮乘用车今年下半年冲量的希望就是瑞风S7能迅速上量,以及瑞风S3和S2,特别是“曾经”的主力车型瑞风S3的改款车型能改变颓势。

对于前者,车界微视认为,瑞风S7一定会成为江淮的新爆款,但估计月销量顶峰也就1万辆左右,难以填补其它产品掉下去的坑儿。今年下半年豪赌瑞风S7,单就瑞风S7一款车来说,江淮不会输,但就长远战略看,江淮肯定不会赢(对于瑞风S7反应出来的江淮的战术进攻、战略尴尬,车界微视将另文专述)。

对于后者,瑞风S3改款估计也难以扭转下滑态势。理由之一是瑞风S3的口碑崩塌。江淮把改款叫换代,瑞风S3上市至今3年马上要推出“第四代”。把改款称为“换代”好处是可以在某些方面实现与老款的切割,具体就是向消费者宣传:这是新一代车型,老产品存在的问题已经不存在了。遗憾的是,狼来了喊多了之后,消费者也变精了,瑞风S3前期各种质量问题导致的口碑崩塌已经不可挽回。理由之二是小型SUV竞品爆发式增长,瑞风S3当初快速增长的窗口期已过。三是马太效应凸显,消费者或者更倾向于选择牌子更硬、质量更可靠的哈弗H2或者长安CS35,或者倾向于选择价格便宜的宝骏510、幻速S2等。质量一般、价格不便宜、口碑崩塌的瑞风S3想要重塑辉煌难上加难。

今年,江淮40万辆乘用车的大目标完不成,明年估计更够呛。

以江淮喜新厌旧、掰一个丢一个的“狗熊习性”,瑞风S5已经在国内市场“何弃疗”了,有了瑞风S7、S4这两个新宠,久衰不举的瑞风S3、S2步和悦、同悦后尘的时日恐怕也不会太远。也就是说,明年很可能江淮就剩下瑞风S7、S4两款产品还能在国内市场一拼,其它要么和瑞风S5一样混出口市场,要么就干脆又被抛弃了。

问题是,瑞风S7或者S4能坚持多久?江淮对于它们的长远未来有什么打算?如果它们不行了呢?又有那个新宠来填坑?

未来,江淮乘用车到底怎么走?就算看不懂,也不用操心,因为江淮已经有大众、有了蔚来。失之东隅,收之桑榆,江淮燃油乘用车面临困局,即使不行了,还有合资和代工新能源乘用车这两个新宠呢。更为关键的是,这两个新宠的长远发展战略不用江淮操太多心。或许,它们也会庆幸不用江淮操心。