最近电视剧《我的前半生》大火,其实在汽车界,几乎每年车企们都在精心研修自己的半生和一生——销量半年考,销量全年考,达标率,涨跌幅,每一个数据,都如“小拳拳”锤在车企心头,并且影响着接下来车企的政策调整与产品走向。

颓势依旧or会逆势上扬

2017年上半年,乘用车产销分别为1148.27万辆和1057万辆,同比增长3.16%和1.61%,增速比上年同期减缓4.16个百分点和7.62个百分点。

但6月中国汽车市场狭义乘用车销量174.5万辆,同比增长5.1%。从同比增速来看,中国汽车市场狭义乘用车6月销量同比增速较上月2.1%有明显增长。

事实上,今年上半年的市场,受到政策影响还是很明显的。如小排量政策购置税新政、新能源汽车补贴退坡、新能源汽车目录重审等一些政策因素。7月1日又颁发了新办法,对车市或将再度造成冲击。

2017车企的“前半生”就这么磕磕绊绊过完了,汽车销量排名前十位的企业集团依次是:上汽、东风、一汽、长安、北汽、广汽、吉利、长城、华晨和奇瑞。

而对于自主企业,年初的销量目标基于2016年的高歌猛进,给自己2017年立军令状时都比较激进;而合资品牌更倾向于闷声发财,谨慎行事。

自主品牌的尴尬:雷声大雨点小

今年上半年,中国品牌乘用车共销售493.95万辆,同比增长4.33%;占乘用车销售总量的43.90%,占有率比上年同期提升1.14个百分点。

与上年同期相比,北汽、华晨、东风和长安销量有所下降,其他六家企业均呈增长,吉利、广汽和奇瑞增速更为明显。

总体而言,自主品牌半年目标完成率非常低。我们抛开整体环境处在“政策市”的因素,从销量、年初目标和比率的关系中可以发现,大部分车企的增速百分比十分漂亮,可落实在完成度上,仍未能超过50%。

江淮:成也SUV,败也SUV

江淮去年的成绩斐然有目共睹,而进入2017年就开始“跌跌不休”。今年上半年江淮乘用车累计销量为112,692辆,同比下降40.2%。

江淮去年依靠SUV连发,获得了不错的市场口碑和销量成绩,但今年作为最重要的SUV板块,共售出新车67,164辆,跌幅达高53.2%,成为拖后腿的主要因素。

虽然轿车版块仍然保持增长,但小份额不足以支撑下半年的大戏台。所以江淮在调整产品布局或已时间不足的情况下,适当调整销量目标尚未万全之策。

上汽乘用车:花开漂亮,落地无声

要说最憋屈,小编觉得上汽乘用车称第二,没人占头名。在自主品牌中,上汽乘用车在自主品牌中是增速最高的,上半年累计销量23.4万辆,同比大涨112.99%。

可是,上汽乘用车年初制定目标时给了自己60万辆的标杆,这下连四成都没到,只有38%的完成率,就有点尴尬了。

不过,荣威RX5累计销量近20万辆,加上今年陆续上市的荣威i6、名爵ZS、荣威ei6、荣威ERX5,下半年还有几波儿车市小高潮,虽然期中表现差强人意,但期末来个回马枪,倒也不是没有机会。

除了这些典型选手,还有一些车企期中遭遇滑铁卢。

奇瑞集团年初制定的目标是保90万辆争100万辆,但上半年累计销量仅为31.5万辆,虽然同比增长了11%,完成率仅为三成,给自己下半年显然添了个大堵。

长城汽车的势头也不如去年猛烈,年初制定的目标是125万辆,上半年累计销量只有46.07万辆,完成率仅为37%。虽然有一系列车型,还有神车H6、新品牌WEY压阵,但名噪一时的WEY品牌目前被爆出“油耗造假”的信息,多少会对其销量产生一定影响。

长安汽车,尽管产品价格下探来保销量,但因产品线上的布局不足,上半年出现了5.5%的销量下滑,此外包括北京汽车、比亚迪、众泰汽车等亦面临着上半年业绩同比下滑的压力。

广汽&吉利:逆势而行,花开灿烂

在自主品牌车企中,上半年兑现诺言的只有吉利和广汽乘用车。

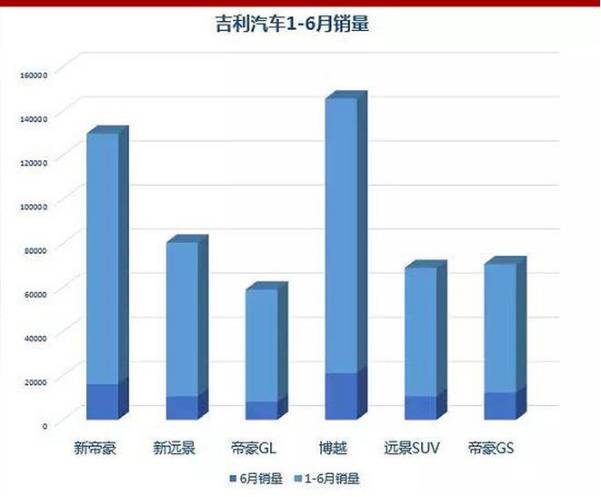

吉利给自个儿定了个100万辆的“小目标”,上半年强势增长了近90%,以55.02万辆的销量成绩干翻老大哥长安汽车,成为自主品牌一哥。

其在自主品牌中的市场份额从去年上半年的6.46%增加至今年同期的11.14%,而半年销量的完成率亦达到53%。

得益于今年博越、帝豪GS、远景SUV的良好销量,单单是帝豪和博越两款车型就为吉利贡献了24万辆,绝对的功臣。再加上轿车品类的平衡增长,吉利借势将2017年销量目标提高至110万辆。

而广汽传祺今年初制定的年度目标是50万辆,今年6月销售4.3万辆,同比增长39%;今年上半年累计销售25万辆,同比增长57%,继续保持高速增长势头,年度目标完成率达到50.2%。

而上半年广汽集团累计销量达到96万辆,同比增长了31.65%,整个广汽集团今年全面发力,表现抢眼。

合资车企的谋略:步步为营全面开花

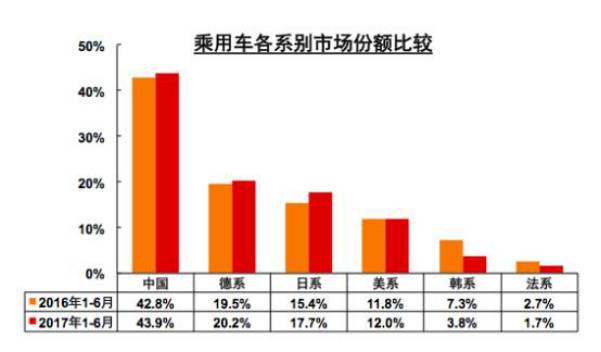

在今年上半年的销量份额中,德系、日系、美系、韩系和法系乘用车分别销售227.52万辆、198.92万辆、135.17万辆、43.09万辆和18.84万辆,分别占乘用车销售总量的20.22%、17.68%、12.01%、3.83%和1.67%。

在合资品牌的排名榜单中,上汽大众和上汽通用目前没有公布其年度销量计划。但是上汽官方发布的数据显示,2017年上半上汽大众和上汽通用累计分别售车970,022辆和867,393辆,基数于此,按照之前老三样的前三排名,不会太差。

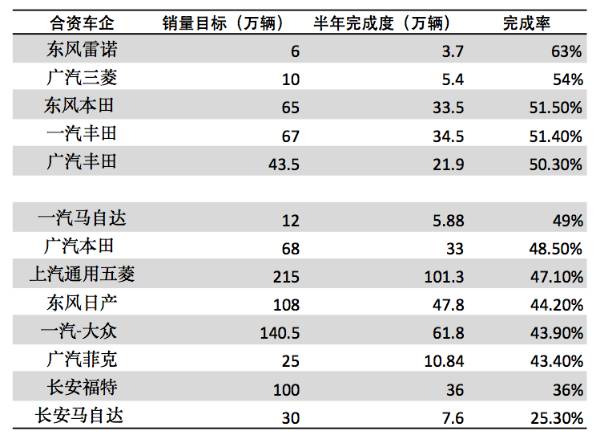

而除此之外的排名中,东风雷诺同学算是异军突起。在国产科雷嘉和全新一代科雷傲等产品的推动下,今年给自个儿定了6万辆的销量目标,半年完成3.7万辆,以63%的完成率高居目前的排名榜首。

根据增速和完成度来做一个总体概括,就是德系稳,日系红,韩系哭晕没处说。

日系合资:全面开花好威风

日系合资车企在此次期考成绩中整体表现良好,其中增幅最高的为广汽三菱,同比实现了181.7%的增长,完成率达到54.2%,可谓是这半年中最优小红花获得者。

广汽三菱的高开,着实要与欧蓝德和劲炫ASX两款车的热销。尤其是去年欧蓝德国产上市之后,大幅带动了广汽三菱的整体销量。

值得一提的还有东风本田,作为紧随广汽三菱之后的选手,其半年销量完成率达到了51.5%,增幅达到了35.4%。东风本田趁势将年度目标调整为68万辆,信心十足。

另外丰田在中国的两大合资品牌一汽丰田和广汽丰田也分别以344,144辆和219,456辆成功越过半年考核大关。

东风日产虽然没有通过销量目标半年考,但44.2%的成绩也不差太多。加上下半年还有新车小型SUV劲客推出,108万辆的目标似乎不那么遥远。

当然,在品牌发展的过程中,势必会有前后快慢。过慢或者减缓会出现问题,而过快也未必值得兴奋。

我们不可否认,像广汽三菱、东风雷诺这次成绩斐然,但也不能否认与其基数小,受单一车型影响大有一定联系。若想保持这样的增长态势,企业势必要在未来整体产品布局乃至政策打法上,有更精准、有力的方向。

韩系合资:池鱼被殃,欲哭无泪

韩系车今年上半年简直都不是水逆,是正儿八经被殃及的池鱼。

北京现代1~6月份在华的销量仅30.1万,同比下跌42.4%。年初信誓旦旦125万辆的目标,上半年遭遇腰斩,连25%都没实现。而东风悦达起亚累计销量129671辆,同比下滑54.6%。

事实上,北现的窘境有点委屈。三月份的某些政治因素事件之后,韩系全线产业的在华业绩都大幅跳水,这其中当然也包括了汽车产业。

据知情人士透露,北京现代会在稍后几个月内官宣销量目标下调的消息。而早在3月份,北现在河北沧州的工厂就曾停产一周,令人不免唏嘘猜测。

纵观整个半年销量考,完成率从15.7%到63%,跨度着实大,这也反映了不同车系在中国市场的位置和处境。对于车企而言,无法避开外界政策及裙带关系的影响,但至少在对自我定位和布局上,似乎应该更为成熟和准确。